她理财 App

她理财 App

每年领5万,我好像离提前退休更近了

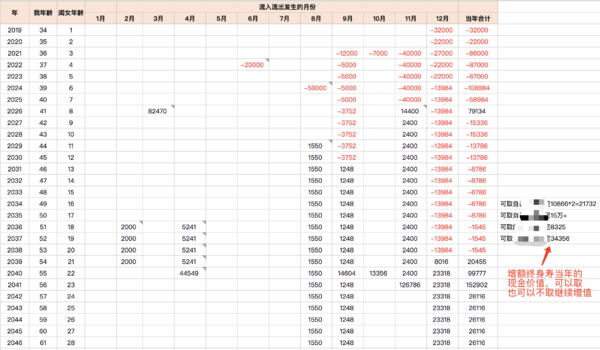

我今天按年按月整理了下我的储蓄险的缴费和领取,离我躺平(提前退休)的目标越来越近了:

明年可领10万+(其中8万多是小金罐期限账户到期),去掉缴费,净领取是8万左右。

后年开始,每年就1万多或几千的净缴费了。

假设明年净领取的8万左右,我都用于后面这几年的缴费,几乎相抵,不用额外准备钱了。

相当于我的储蓄险的保费,可以视同明年就可以交清了。

然后,大概在50岁后,平均每年有5万左右的领取。(不含增额终身寿,如果算上,可以更多)

如果未来几年里,我能把房贷搞定,那50岁退休,我算是真正可以期待一下了。

如下图:

表格太长截不全,后面有一阶段每年能领的钱,没啥变化,其中有个大额领取在80岁的50万。

另外,增额终身寿是通过减保领取的,不同时间操作,现金价值不同,我看了下50岁前后的现金价值,全部取出大概有20多万。如果不取,会继续增值。

这些产品的预定利率,有的是4.025%,有的是3.5%,还有一份是3%。

曾经都是平平无奇,如今在利率持续下行的情况下,开始变得有点香。

不在于它收益多么的高,而是它锁定了几十年的利率,哪怕利息继续降,它不会降,已经开始可以吊打其他低风险投资了,包括定存。

我突然,好像也没那么焦虑了。

尽管,每年5万左右,平均到每月,只有4000左右,并不是那么的解渴。

但是我也没完全指望这笔钱,也没有想着从此真的「躺平」坐吃山空。

而是我一切照旧,但多了每月4000多的底气。

而且这笔钱,有部分是以孩子名义存的,我自己不要,全部给孩子,孩子压力也会小很多。

翻看保单,发现我买的第一份储蓄险是2019年,那个时候投资回报率普遍都比较高,买年金是比较小众的事。

印象里那时候的银行存款最高有5个多点,4个多点更是普遍。

基金股票等投资也是风生水起,动辄都有好几十的收益率。

当年我还特意写了一篇帖子,梳理自己买年金的理由:

后来,我跟朋友说起我买了很多年金,他们对此嗤之以鼻,表示十分不理解,我当时也写了一个帖子记录:

总之,这些年,我陆陆续续买了不少储蓄险,有年金,有增额终身寿等等。

看起来是非常保守的操作,但随着利率下行,很多产品退出历史舞台,以及股票和基金等行情变化,这些过去并不是被看好的投入,如今看来,却成了我最拿得出手的资产了。

此时此刻,我觉得有一句话对储蓄险说特别合适:

别人都不看好你,偏偏你最争气![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 。

。

相关:

-

21楼琴思飞舞68琴思飞舞68引用 @ 碧水白露 @ 碧水白露 的话:时代发展变化太快,庆幸我也买到了一些3.5%的年金。之前4.025%时不买,到了3.5%的时候后悔了,买了10万,现在想想还是买少了。存款不行,债券不行,股票基金更没多少收益,房租也降,不知还有啥可以增值?

-

22楼ty1988ty1988引用 @ 琴思飞舞68 @ 琴思飞舞68 的话:我刚看了下,小金罐现在也只有1.97%和2.3%了。倒是小金珠(也是弘康人寿的)还有3.2%那我应该有小金罐,里面没放钱啊