她理财 App

她理财 App

颠覆了我十几年的保险概念(上图上真相)

我算是有点保险意识的人。10几年前就在平安买过一份人寿。其实吧,保些什么也不知道 保险经纪是同事介绍的,她怎么说,我就怎么做,怎么交钱,很傻很天真的年代

保险经纪是同事介绍的,她怎么说,我就怎么做,怎么交钱,很傻很天真的年代

这两年开始陆续有朋友去香港买保险。我问她们干嘛跑那么远买,国内不大把吗?她们说香港的保险好。我心理还颇有点不以为然,觉着也太崇洋了吧。

去年开始大姨妈不太正常,我自查貌似是子宫肌瘤 今年初跑医院去检查,不负责的大夫大手一挥:没问题!(我挂的还是特诊大夫,100多块挂号费呢)我坚持要照超声波,结果果然是有肌瘤。

今年初跑医院去检查,不负责的大夫大手一挥:没问题!(我挂的还是特诊大夫,100多块挂号费呢)我坚持要照超声波,结果果然是有肌瘤。 女人30+病就开始多,再加上现在这空气。。。这水。。。。这食品安全。。。。。于是我准备买重疾了。现在的我可不是20多岁啥都不懂的那年头了,咨询了两家内地保险,还问朋友要了香港保险经纪的微信。两边一对比,真是明明白白地感受到啥叫专业,啥叫优势。怪不得我一浙江朋友为了买保险,特意飞了香港三次,一家三口的重疾,养老,孩子的教育基金全在香港置办齐全了。下面我一项项的分享给大家,为什么我也跑去香港买保险了。

女人30+病就开始多,再加上现在这空气。。。这水。。。。这食品安全。。。。。于是我准备买重疾了。现在的我可不是20多岁啥都不懂的那年头了,咨询了两家内地保险,还问朋友要了香港保险经纪的微信。两边一对比,真是明明白白地感受到啥叫专业,啥叫优势。怪不得我一浙江朋友为了买保险,特意飞了香港三次,一家三口的重疾,养老,孩子的教育基金全在香港置办齐全了。下面我一项项的分享给大家,为什么我也跑去香港买保险了。

=============私我的问题我一并回答了,上图上真相==========

图好象很大 不懂怎么改小啊~~~~~

不懂怎么改小啊~~~~~

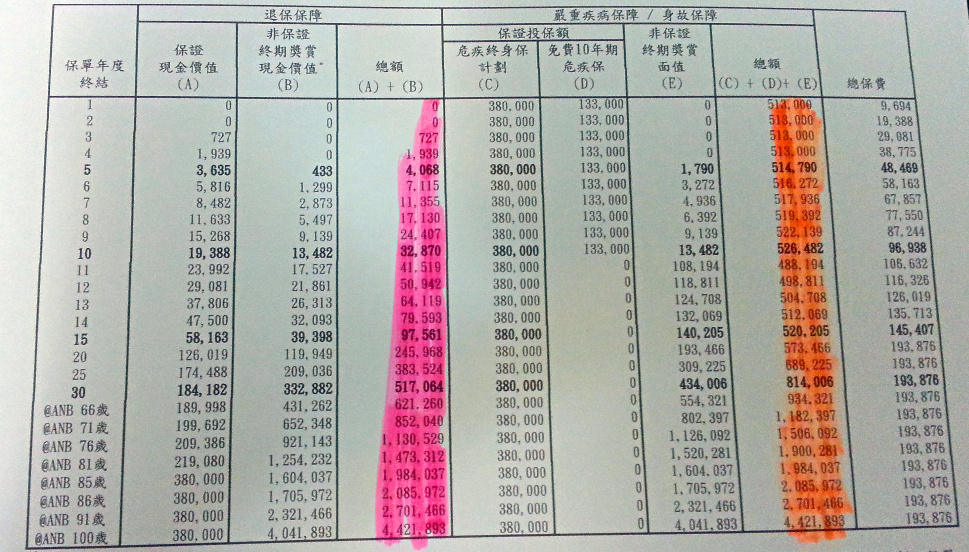

一年的保费是9694元(算下来月存807元,我觉得挺划算的,也就一件衣服的钱,病了可以赔几十万),交20年。

1,身故和重疾赔的钱一样(都是橙色那栏),大家看出优势了吗???对,它赔的钱是递增的,非常人性化的把通货膨胀的因素考虑进去了。比如第一年赔50万,到我66岁那年赔93万!!我一姐们10几年前买的,保额12万,当时觉得是天价保额,现在别说重疾了,心脏搭桥都不止12万。她30好几了,现在又得重新买,不过30好几的保费可比20出头的贵多了。我这一张就够了

2,退保的钱也是递增的(粉红色那栏)。比如76岁时退,可退回113万,是我总保费的近6倍。不过我可不打算退,活着的时候保重疾;挂的那天,就把身故金留给我儿子吧。

-

carroll+2014carroll+2014引用 @ 雯楚 @ 雯楚 的话:养老你买了么,哎,我们天朝养老不靠谱呀,我过两年再整个养老还没买。养老是大数目,要好好考虑考虑。买少了,到时不够。买多了,负担重

carroll+2014carroll+2014引用 @ 雯楚 @ 雯楚 的话:养老你买了么,哎,我们天朝养老不靠谱呀,我过两年再整个养老还没买。养老是大数目,要好好考虑考虑。买少了,到时不够。买多了,负担重 -

-

carroll+2014carroll+2014引用 @ cocolo @ cocolo 的话:B项和E项都写着“非保证”,这张表单上来看,76岁退保,能保证一定退约21万,另外的约92万是“非保证”的,所以,不一定能退到113万,身故非常正确!非保证部分是根据公司的盈利利润决定的。我看过历史保单,一深圳人10年前在香港保诚买的,当时的保单上保证和非保证加起来,13年应该可以取2万多美金(10年前数据),但现在实际可取3万多美金。它是英国公司,说得比较保守,实际做的比较好看。退一万步,就算非保证没那么多,怎么着也比内地保险高。否则我认识的那个精算师就不会去香港买了,她自己本身就是内地保险公司的。