她理财 App

她理财 App

TS的资产配置

最近TS接触最多的就是资产配置,如何做资产配置。之前有问过老班是否能将一下资产配置,不久之后就有老班的课程出来了。经过老班的课程和之后的学习。差不多有了一个基本的概念了。

TS不是那种激进型的投资者。我也不会疯狂的去贷款或者借款去玩股票。我做希望的就是能够资产稳步增值。股神每年才能达到20%,我只要10%就已经非常满意非常满意了。

资产配置是钱在不同类别投资品上的分配,包括股票、基金、货基、定存、国债、P2P等等

稳健优雅女:20%的股票基金/指数基金+30%的混合基金+30%的债券基金+10%的货币基金

谨慎乖乖女:30%的混合基金+40%的债券基金+30%的货币基金

以上是老班的课程内容,通过老班的总结已经最近两个多月的学习。虽然没有多少钱,但是现在在一点点的增加中。

因为TS生活在欧洲,因为欧洲QE,股市也有在增长,只不过不会像国内那么疯狂。

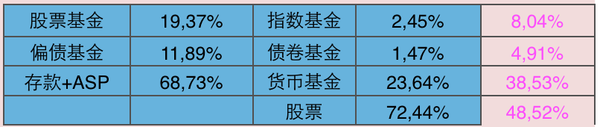

国外的部分:股基 + 存款(saving account + ASP)+偏债基

国内:股指基金 + 债卷基金 + 火鸡 + 股票 (股票是上次回国的钱给未来婆婆拿去炒股了)

表格里最后一列是统一货币之后的资产配比。我们小家目前的资产大概在10万块人民币左右。 从去年年初还欠钱,到现在已经有了将近10万块RMB,我们已经很开心了。

国内现在这轮牛市我们已经赶不上了。所以我要做稳健优雅女:

30%指数基金+30%的债券基金+40%的货币基金

当然,我们会根据市场情况来变幻。比如以下的配置比例;

牛市:50%股指鸡 + 20%债卷鸡 + 30%火鸡 (股票在未来婆婆手上,不准备拿回来)

熊市:20%股指鸡 + 40%债卷鸡 + 40%火鸡

这个比例基本上是bf也接受的。而且我们现在是打算要先攒本金,然后拿回国去投资,获取高收益。

我们就准备朝着这个方向努力啦!!

欢迎大家提意见哦!!

我没有买国债 我买不到阿 毕竟时差在这呢 而且国债 流通性不好 我家比较不适合

帖子汇总哪里去了?![[鬼脸]](http://static.talicai.com/emoji/qq/emot2.gif)

对 是因为我们上次把钱拿回去 准备买理财的 可是 男朋友家人 让买股票 然后就把钱给他爸妈 炒股去了 这个不在我控制范围之内 而且 我男朋友说 基本上最近4年 他爸妈炒股 基本上年10%增长 所以那边有股票投资 我就自己不碰股票了

我觉得没有收益 就不算了吧 资产配置里 我记得是 没有流动行的 首先你要保证3到六个月的应基金 然后剩下的才去投资的

我也是这样记的

不算了 因为 你 之前的消费 已经是支出了 不能在记一次了

嗯呢,我明白你的意思,谢谢了哈

不客气![[鬼脸]](http://static.talicai.com/emoji/qq/emot2.gif)

我是建议等到以后30%的火鸡的配置达到2-3年的生活费后,可以考虑增加其他相对比较高收益高风险的投资,因为火鸡放太多也没用了。

现在这个配置很适合你们10W存款的资产情况

加油哦,宝贝

亲爱的 我们2年的生活费 加上房贷 就是6万欧元了 如果30% 到火鸡里去 也是将近2万欧元 太多了

不过谢谢亲爱的建议 还有你说我们配置适合10万块的 好开心!!!

很不错的配置呢

谢谢亲的支持夸奖!!![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

如果是还能收得回来的,就算资产。如果八成收不回来,就是坏账,不要算在资产里了。

真是棒棒的,很有规划。一如既往地有条理啊~

收得回来,我之前一直是算在活期配置里的,这样在好规划里测试出来,就备用金过多了

哈哈 么么嗒 还得和你们学习呢

看着你的股票占比很高,是我没理解吗?但是你股市收益很不错,恭喜TS

相互学习,共同进步!![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

亲爱的 我后面最后一列 不是 股票收益了 是把欧元和人民币资产 统一货币之后的占比拉

嗯嗯,学的好透彻,亲爱的。不过,我现在手头上的资金,可以应用的少,就没有像你这样详细的

有强迫症的偶,能不能提一个小小的意见,就是那个债券,你写成债卷。当然,也不是全部都写错了,只是我看着觉得别扭。