她理财 App

她理财 App

如何挑选重疾险?疾病种类真的没有那么重要!

最近想买重疾险,我发誓要将追求完美和抠门进行到底,

一定要自己比较出最适合我的产品,性价比够高才肯出手。

所以最近做了不少功课,和大家分享一下:

1、 重疾险合同中前25种重疾不用看,每家都一样,区别看25种之后

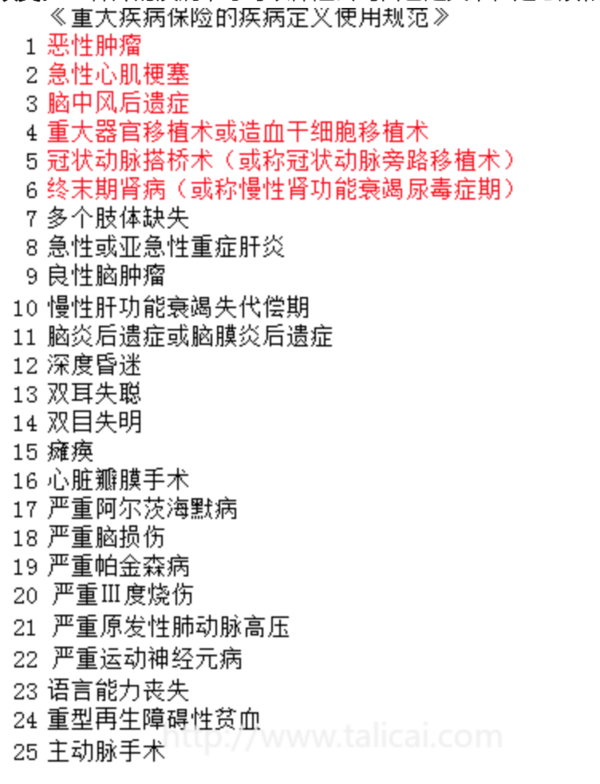

2007保险协会出了《重大疾病保险的疾病定义使用规范》,这个规范一共规定了25种重大疾病的名称和疾病的定义。只要是重大疾病保险,必须包含规范前6种疾病。而且使用后19种,名字、定义、顺序都不能改变。25种外的疾病,才可以保险公司自己定义,但是必须和这25种区分开。

这25种疾病都是什么?

除了这25种,保险公司还保哪些?其他疾病都有什么意义?

更多精彩等着你!

对比了新华、泰康、人保、弘康、百年、和谐健康的重疾险条款,都包含25种疾病,

看区别只要看25种之后的疾病,你是否需要即可。

2、 保险公司自己增加的疾病意义不大,作秀嫌疑多过实质保障

现在重疾一般都是百八十种疾病,想看明白一种都很困难,更何况要看懂几十种。

后来我找到了下面这组数据,看完之后,我就只能说呵呵了。

保险公司自己增加的疾病保障功能约等于0.作秀成分远高于实际保障。

2013年10月,中国保监会关于发布《中国人身保险业重大疾病经验发生率表(2006-2010)》

先说一下表里面的含义:

从保监会的这个表格中摘了几组数据,

数字扩大了一万倍形成了下面这个表格。

表格中的数字表示每一万人中,有多少人会患病。

通过这个表格我们可以得到以下的信息:

(1) 年龄约大,得重疾的可能性越大,一目了然,不多说哈。

(2) 1万个25岁的女生中,有5.4个人将会罹患前6种疾病,有6.51人将会罹患25种疾病

(3) 上面两个数字相减可得,1万人中只有1.11个人罹患的是后19种疾病。

前6种疾病的患病概率远高于后面19种疾病的患病概率,

我想这也是为什么要求所有重疾险都必须包含前6种疾病的原因吧。[不过现在所有的保险公司都是25种疾病了。只多不少]

(4) 疾病种类多,不等于患病的总概率大。

疾病种类的增加数量,远高于人群的患病概率。患病概率才是重疾险定价的最重要的因素。

100种疾病发生的概率,真不是50种疾病发生概率的2倍。

保险协会相对于保险公司来说,还是更值得信赖,更偏向投保人的。

监管规定的6种重大疾病,后面增加的19种患病率,都是远低于前6种的患病概率,

保险公司自己增加的七七八八的疾病患病的概率就更低了,

我觉得作秀嫌疑远大于实际的保障意义。

3、 女性疾病的死亡率

为了搞清楚重大疾病对女性的威胁到底有多大,

我专门查了一下2012年中国卫生统计年鉴。

列举了女性前10大死亡疾病:恶性肿瘤、心脏病、脑血管病,这个是卫生部发布的文件;

上面那个25种重大疾病的名称和定义是保险协会定义的,所以不完全一样。可以看个大概:

恶性肿瘤、心脏病、心脑血管疾病这是比较要命的,

这几个要命的并基本都包含的前6种疾病里面了。

所以我的结论是,不要费劲去挑选疾病种类多的重疾险了,保障内容都差不多。

如果你所在的地区,或者因为个人原因,你对某一种疾病特别在意,认为自己非常有必要拥有,那么就买。如果没有的话,一般的重疾险都能满足你的需求

-

赵小姐赵小姐引用 @ 花甲 @ 花甲 的话:我也在纠结呢,重疾选什么,文章分析的不错

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

-

赵小姐赵小姐引用 @ anyu0924 @ anyu0924 的话:楼主重疾险选好了吗?感觉十足的干货

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

-

赵小姐赵小姐引用 @ tangmin_17355 @ tangmin_17355 的话:想买重疾拖了好久,先生32岁,吸烟稍稍有点高血脂,到按医生的说法就是个亚健康,有听到说法说线上买需要非常健康否则可能被拒保,当然前提是问题你

我觉得你可以在网站上点进去看看健康告知,要没有问,就不用告诉了~~~我觉得有病这事只要医院没病例底子查不到就等于没病

-

赵小姐赵小姐引用 @ 安小暖 @ 安小暖 的话:在纠结要买30w还是50w,你觉得呢

凭我的感觉,你不太差钱。所以有两种可能,一是收入都还不错,二是家里条件还不错。

如果是收入高的话,我就建议50万了,因为一旦生病了,你的收入损失会比别人更多。年薪30万和年薪3万肯定不是一个标准,是吧。

如果是家里条件不错,我觉得也没必要纠结,30 50对你没区别,每年多一千多保费,对你没有影响,买30呢,真重疾了,治病其实差不太多,有社保的话,30万也就够了,家里有钱所以 一两年没收入也没影响。

50万更好了呀。

给你分享个数据,2014年前后两年吧,身边的熟人,脑瘤两次手术,都在治疗脑瘤最好的天坛医院,全部花费40万,社保报了7、8万。所以目前来看我觉得30万是够的。

可能你会说了,过五年十年30万就不够了,那肯定。

你一份保险肯定管不了一辈子,随着物价和收入的增长,你过五年十年还不调整啊。肯定要在增加啊。所以目前来看30、50都你来说都成,不用纠结。