她理财 App

她理财 App

#理财在路上#理财误区之举债OR NO(26)

#理财在路上#理财误区之举债OR NO

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

@碧水白露 姐姐在国债OR公积金贷款一文中,给了一位财蜜一个贷款的建议。财蜜的情况如下:

准备买房子,首套,房子的总价54万,公积金最多可贷80万、30年。家里人想首付30万,剩下的之后打算10年还清,每月利息就一千多;而这位财蜜不想这样,3.25%公积金利率不用实在是太不划算了。

白露姐给她的建议是:首付就付二成10.8万,公积金的贷款不能超过房款的80%,因为公积金够高,所以剩下的80%房款可以全部走公积金贷款,贷够30年。都说如果能借到银行的钱,一定是能借多少借多少,能借多久借多久。

对此,我不敢苟同。比如我有四十万可以用做购买房款。

1、不从银行贷款,四十万全部交房款。30年利润0。

2、我四十万全部用作买国债就这么五年五年买,4.25%,三十年会有6个五年,我们按五年一个复利计算,三十年之后:

40*(1+4.25%*5)^6=127万元。(再一次感叹复利的神奇)

银行贷款四十万,四十万贷三十年,最长期限,公积金3.25%,最后还利息一共是22.6万元。

127-22.5=104.5万

3、银行贷款四十万,四十万贷二十年,公积金3.25%,最后还利息一共是14.4万元。比三十年少还利息8.2万元。

这个节省的8.2万就是实实在在少支出的利息啊,如果在不影响你正常生活的前提条件下,我的建议是贷款金额可以足够多,但是还款年限一定不能足够长。

------------------------------------

盲目举债,可能会导致家庭长期现金流不足,生活捉襟见肘,生活品质低下;如果害怕负债,不能利用现在低利率时代的合理贷款,从上面的计算过程中明显可以看到,即使我用来买国债,三十年之后也会使原有的四十万本金变成3倍。

不管是卡奴还是房奴,之所以成为奴,就是因为没有把握好负责的那个适度。看着房价上涨,开始不淡定,想着一步到位,会超过自己承受能力地去买一个大房子。月收入的十之七八都用来供房贷了,不是说一套房压垮两代人吗?当你住在一个大房子里时,有没有想到,父母的养老金已经全部投进来了,他们以后的二三十年没有劳动能力,没有经济来源,可能会需要你来负担。又或者说买完房子后媳妇怀孕了,有不少因为怀孕就辞职的或者是收益锐减的例子。而这些风险面前,你只有节衣缩食,更别提休闲娱乐啦。

建议打算贷款买房的财蜜,在申请贷款之前,要对自己的偿还能力进行一个客观有效地分析。也许现在占比略高,但是你在工作上升职空间很大,未来两三年之内就可以收入翻倍。也许你所在的公司是几年都不见涨一分钱的,不同的预期都要影响你对贷款这件事情的决策。我记得我在03年买房时,就知道有个比例是月还贷不得超过你收入的三分这一,现在据说银监会有一个规定,单笔房贷的月支出控制在收入的50%以下。在这里,50%就可以作为我们参考的一个度。比这个低,就说明你没有合理地运用低利率贷款,而超过一半,从理财行为上来说,就是带有风险啦。当然,也许你除了房贷还有车贷,还有其它分期付款的大件需要每个月去还。这些都应该算在你的贷款之列。

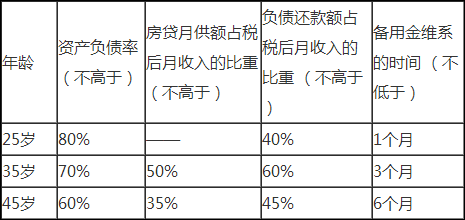

在之前的理财系列贴中,对于负债能力也有所介绍,负债能力跟你的年龄是有关系的,再次附上一张表,大家可以对号入座啦。

如果你已经成为上述中的某个极端了,其实可以来改一改。如果你是保守派,那么在今后大额消费的时候,就可以根据自己收入,进行适度的贷款,而用更多的现金去做些投资理财,赚取更多的利润。信用卡还是多刷才能提高额度呢,可见贷款从某种意义上讲是可以增加自己的信用的,当然要记得按时还哦。

如果你的贷款已经影响到你的生活质量了,建议可以去更改还款方式,可以把还款期限增长,或者是可以办理公积金逐月还贷这一项业务,因为公积金是无法取出来给你生财的,躺在账号里睡觉就是一种浪费。对于公积金政策,各地可能都不尽相同。如果你成了卡奴,那还是一句老话,销卡剁手才是上上之策!

相关链接:

#理财在路上#理财路上之我们为什么要理财(1)

#理财在路上#理财路上之我们为什么要理财(2)

#理财在路上#理财路上之如何进行理财规划(3)

#理财在路上#理财路上之如何进行理财规划(4)

#理财在路上#理财在路上之固定收益证券(5)

#理财在路上#理财路上之固定收益证券(6)

#理财在路上#理财路上之黄金投资(7)

#理财在路上#理财路上之黄金投资(8)

#理财在路上#理财路上之股票投资(9)

#理财在路上#理财路上之股票投资(10)

#理财在路上#理财路上之股票投资(11)

#理财在路上#理财路上之股票投资(12)

#理财在路上#理财路上之股票投资(13)

#理财在路上#理财路上之基金投资(14)

#理财在路上#理财路上之基金投资(15)

#理财在路上#理财路上之财务健康诊诊脉(16)

#理财在路上#理财路上之财务健康诊诊脉(17)

#理财在路上#理财路上之财务健康(18)

#理财在路上#理财路上之教育基金(19)

#理财在路上#理财路上之养老基金(20)

#理财在路上#理财路上之股票基本术语(21)

#理财在路上#理财路上之再谈投资风险(22)

#理财在路上#理财路上之远离四大误区,明明白白买险(23)

#理财在路上#理财路上之家庭理财档案,你建立了吗?(24)

#理财在路上#理财路上之理财误区为省钱(25)

#理财在路上#理财误区之举债OR NO(26)

只算了少还利息,没有算如果利用这些钱去投资,可以赚回多少钱。是赚的钱多,还是少还的利息多。

没错,而且没看到少付首付手上的资金多了,整个家庭对突发事件的应对能力强了。而且对于她家来说,尽贷的话,每个月不到2000元的还款额并没有太大压力。反而可以用这些钱去赚点利息差。

我也不赞成盲目去借银行的钱。

我来回看了5遍,终于发现问题出在哪里了

我认同你的回复

理性消费,合理负债!

我也赞同拉长年限