她理财 App

她理财 App

全款还是贷款?理理更清晰

最近有很多人买房,咨询也特别多。

今天来聊聊,买房子,如果有全款的钱,那么是贷款合适还是全款好?

问:

小花小花,我终于抢到学区房了。现在面临的问题是全款还是按揭。选择按揭收益能甚过利率。

我咋觉得挺难的呢。如果贷款30万20年的话,利息就是接近20w。如果拿这个钱投资,中途很可能就挪作他用了,收益无法保证。

算了下30w就按8%年化算每个月是2000的收益。但是如果算20年的月供会略高一点也是2000多一点 。这么看很难比得过啊?怎么样筹划能至少赢得过利率和通胀呢?

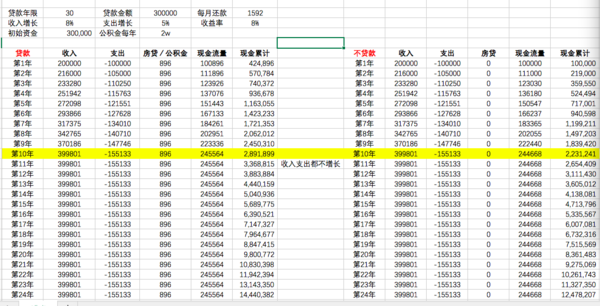

首先说结论,现行环境和政策下,一定是贷款好。

来数据演算。

2种情况分别演算

相同条件:

收入:20w,年增长8%。

支出:10w,年增长5%。

2项10年后都不再增加。

投资收益率:8%

情况1:

贷款30w,手头留下30w现金。

可以每月提取公积金,年2w。

房贷每月1592,30年,4.9%。

公积金-房贷,是+896每年。(全款情况下是用不了公积金的,只能放在账户活期利息)

10年后,现金累计:289w

情况2

不贷款,全款,手头无现金。

10年后,现金累计:223w。

如何,差了60w+呢,不少吧。

30w,金额比较小,感觉不出来太大差异,那么换换贷款100w试下。

贷款100w:10年后现金累计381w

不贷款:10年有现金223w。

相差160w。

如何感觉出来差异了吧?

所以:

1.现金是宝贵的,值钱的,

2.现在的钱,比未来的钱值钱。你想想20年前的万元户,1w元就很了不起了。如今呢,1w还是钱吗。

在通货膨胀情况下,自然。

3.当前贷款利率是4.9,是这些年最低的了,等于银行白送给你钱给你用,你不用,傻啊。能贷到款就是赚到。

4.也不建议高杠杆,毕竟你没那么多经验,容易死。

建议大家都可以把自己的情况放进去,来做演算,把自己的各种变量考虑清楚,你能清晰的看到未来10年的现金流。

你会活得明白很多。

1、首套基本还是基准。

2、有一个问题你问的意思是:

没钱没公积金又还不上贷款的,怎么办?

这个很简单,没办法啊

现在开发商,只卖全款,不卖贷款!就是这么牛!

特殊时期,本身就不适合买房,非刚需可以等

政府在限价,但是地价在升,个人觉得是好时机。

能贷款买房就别全款了。

当然贷款买房了,上哪找这么低的利息,拿到p2p稳妥点的一年都有将近9点多,一年赚3点多不好么?无本买卖呀

这小她存存不是有了?

我今天收到银行的贷款合同,还是4.9%,我心理窃喜,估计原来的房东要哭死了吧?年后立马定了合同,在近几年最低价入手,还没到贷款冰冻期拿到了4.9%的利率。的确,能贷款尽量贷款,除非真的是毫无理财观念的那种

我们这里手套贷款已经是5.1%了,我们家买房办贷款后一个礼拜就涨上去了

我首付的时候讲多一分我都不想付,能贷多少年我多少年

亲,我也是tj的,现在生态城价格合适吗?

我家房子去年看的,今年一月签约,三月份银行放贷,说好的9.7折,实际根本没有折扣。但即使没有折扣我也满心欢喜,因为六个月房子涨了30多万,利率4.9%的贷款现在没有附加条件几乎办不下来了。

能贷款买为啥要全款。。