她理财 App

她理财 App

#基金技能有奖征集11月#小白也能精确计算定投的年化收益

之前在定投2年半,止盈,年化收益19%,撒花撒花!提到自己的年化收益率为19%,有财蜜表示不知是怎么算出来的,今天就把自己的计算过程分享给大家,最原始最简单最笨但是最通用的方法。

其实现在网上有很多的定投收益计算器,包括excel中也有类似的函数(不常用,忘了)可以计算定投收益,但是,这些计算方法往往是建立在每月的定投份额都相同的情况下。但是,虽然是定投,其实每个月的定投份额也可能是不一样,花凋的方法是通吃,不管你每月的定投数额相不相同,都可以用。

首先,确定几个前提:

1、月利率的复利是年化收益,假如月利是1%,则年化收益为1.01^12=1.1268,即年化收益率为12.68%。同理,假如年收益为10%,则月利为1.1^(1/12)=1.00797,即月利为0.797%。

2、有些财蜜提到,定投是每个月扣钱的,最后一个月扣的钱,赎回时,持有时间还不到一个月,怎么算。自己的原则是不足一月按1月算,满1月不足2月按2月算收益。举个例子,比如1号定投,2号扣了1000块钱,哪怕是3号就选择赎回,也会把这1000块钱当持有一个月来算收益,其余类推。

3、总收益=总的本利和—总的本金;

总的本利和=各个月的本利和相加;

每个月的本利和=本金*月利^持有的月数

也就是说先算出每个月定投的金额到现在的本利和,然后相加,得到总的本利和,再减去总的本金,就得到总收益。

肯定有人说,定投往往都持续几年,每个月每个月地算,岂不是累死了。不用手动算,有累不死的excel呢。

好,开始计算,假设小红从2017年5月1号开始定投,每月定投1000,

1、打开一个空白的excel表格,就不上图了。

注意事项:每完成一个步骤后,记得按下回车键;每次输入的时候只用输入双引号中的内容,双引号不用输入;

2、在A1单元格中输入“年收益率”;

在A2单元格中输入“1.1”;

得到下图:

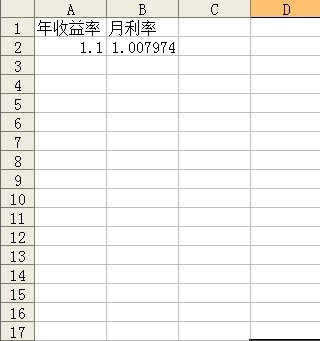

3、在B1单元格中输入“月利率”;

在B2单元格中输入“=A2^(1/12)”;

得到下图:

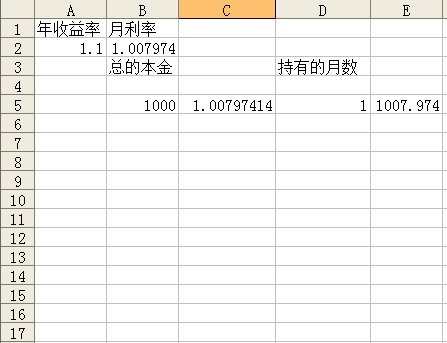

4、在B3单元格中输入“总的本金”;

在D3单元格中输入“持有的月数”;

得到下图:

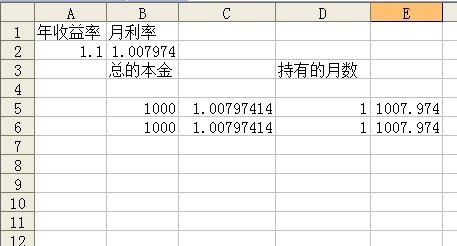

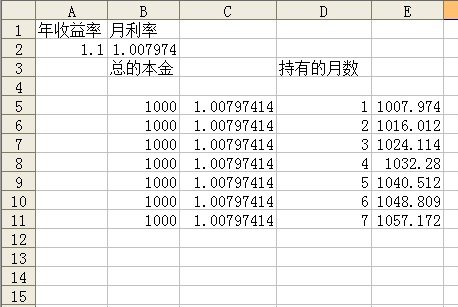

5、在B5单元格中输入每月的定投金额“1000”;

在C5单元格中输入“=$B$2”;

在D5单元格中输入“1”;

在E5单元格中输入“=B5*C5^D5”;

得到下图:

6、

将B5单元格到E5单元格的内容复制到下一行,步骤如下:

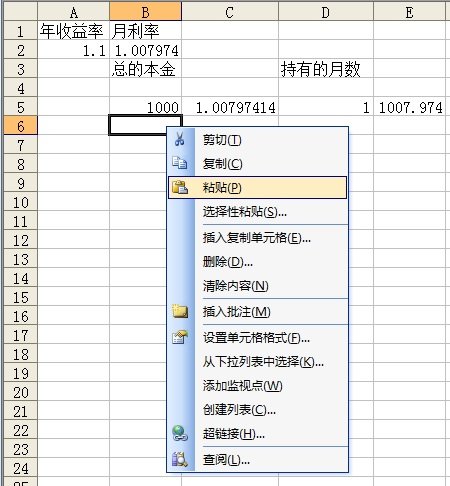

先选择B5到E5,见下图,

将鼠标放在B6单元格,右键,选“粘贴”,见下图:

最后得到下图:

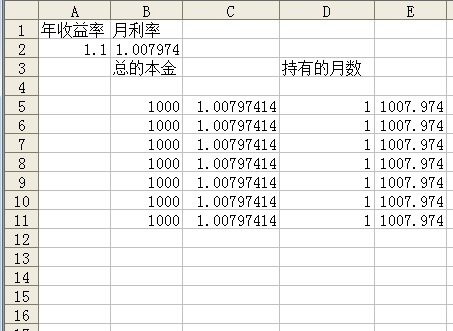

7、小红是从5月份开始定投的,到11月为止,共扣款7个月。

重复第6步,得到下图:

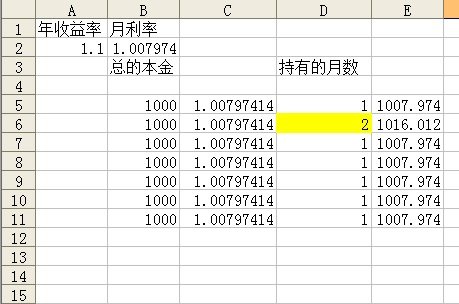

8、小红定投了7个月,每个月的资金持有时间肯定不都是一个月,但是一个一个的修改,太麻烦了。下面进行修改。

在D6单元格中输入“2”;

得到下图:

选中D5、D6单元格,然后将鼠标放到D6单元格的右下角,也就是将鼠标放到D6、D7、E6、E7的交叉处(就是图中的黄色小圈圈地方),鼠标会变成一个黑色的十字架,见下图,不知为啥黑色的十字架截图截不出来。

然后“左键”,鼠标往下拖,最后松手。

得到下图:

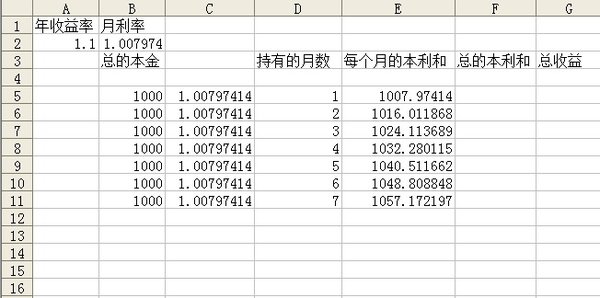

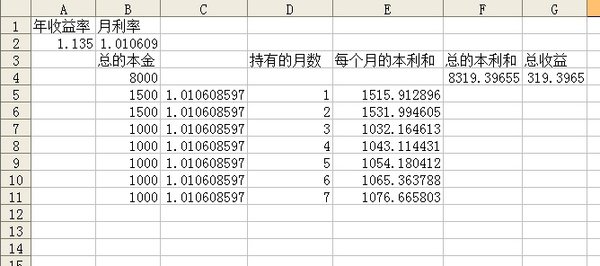

9、在E3单元格中输入“每个月的本利和”;

在F3单元格中输入“总的本利和”;

在G3单元格中输入“总的收益”

见下图:

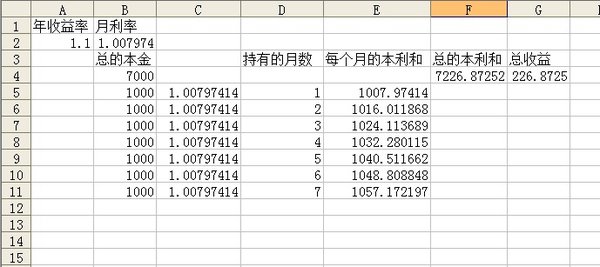

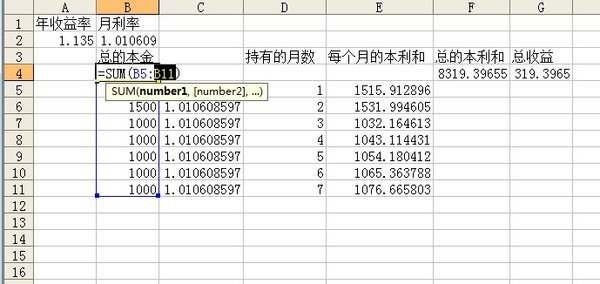

10 在B4单元格中输入“=sum(B5:B11)”;

在F4单元格中输入“=sum(E5:E11)”;

在G4单元格中输入“=F4-B4”;

得到下图:

好,基本大功告成了。也就是说,小红从5月份开始定投到现在,只要收益达到226元,就达到10%的年化收益了。

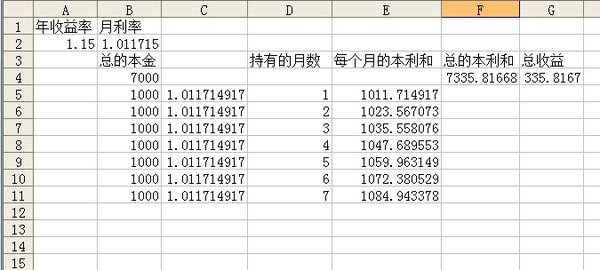

小红说,年化10%不太满意,想要年化15%,怎么算。很简单,啥都别动,就把excel中A2由1.1改为1.15就可以了。

也就是说,从5月份定投到现在,要想达到15%年化收益的话,得赚到335块钱。

小红说,可我现在只赚了300块钱,年化收益是多少,怎么算?很简单,300块钱比335块钱少,比226多,所以年化收益肯定比15%要少,比10%要高。那就多算几次好了。依然啥都别改,只改A2单元格好了。花凋也不知道300块是年化收益多少,多试几次就知道了。先试下12%的年化收益,算出来收益应该是270,不对,再试下13%的年化收益,算出来收益是292,还差一点,再试下13.5%的年化收益,算出来收益是303块,嗯,差不多了,也就是小红现在赚了300块,差不多是年化收益13.5%。

小红说,一开始我是每月投1000,可从10月份开始,每月开始投1500了。怎么算?手动改下定投金额。注意:越早投入的钱持有的时间越长,越晚投入的钱持有的时间越短,所以应该改动最上面2个月的定投金额。如果按照13.5%的年收益,小红应该赚319块钱。见下图:

小红说,那我接着定投,又定投了N个月,怎么算?重复8、9中的复制、修改持有月数的步骤,然后修改下B4和F4单元格。

B4本来是“=sum(B5:B11)”,当定投时间增长后,将B11修改为B列的最后一行的单元格就可以了,比如B15、B20,根据定投的时间而定。F4单元格同理。

可见,这个啰里啰嗦的计算方法,却可以计算出不定额,任意年化收益率的收益,可以告诉自己在什么时候就可以赎回。

上述步骤又亲测了一遍,有效!

自己在定投2年半,止盈,年化收益19%,撒花撒花! 就是用的这种方法计算的年化收益率,有的财蜜可能注意到了,其实自己的定投金额也是在变的,不属于定额定时。另外为了更清楚的了解定投过程,自己手动把是哪个月定投的都逐一标上去了,其实这可标可不标,不影响计算结果。

祝所有用到这种方法的财蜜们都能收获自己满意的年化收益。

拉票啦,拉票啦,各位财蜜如果喜欢或者觉得帖子有用,收藏的同时也请挪动下美丽的小手,顺便点个赞吧,就是左边的那个大拇指哦。

数学盲没关系,照着输入就可以了。做好一个表格,任何基金都可以用,可以用一辈子哦。

好的,谢谢哈

两种方法:

1、将定投简化为月投,比如一周投1000,那么就当1月投4k或5k好了(看每个月扣几次钱),步骤和文中的一样,只不过每月的定投金额都得手动改一下。这样算虽然简化了一点,但收益不会有多大误差;

2、精确的按照周投来计算。

将文中的

“3、在B1单元格中输入“月利率”;

在B2单元格中输入“=A2^(1/12)”;”

更改为:

“3、在B1单元格中输入“周利率”;

在B2单元格中输入“=A2^(1/52)”;

将步骤4中的D3单元格中的“持有的月数”改为“持有的周数”;

这种方法就是行数特别多,别人定投一年可能就12行,这种算法得52行。不过也还好,多点几下鼠标就好了。

不知这样说,你明白了没有?

^是几次方的意思,$锁定,比如$B$2就是锁定B列2行那个数据。

谢谢楼主分享,边看帖子边学着算自己的基金,果然很好用呢~~~![[红心]](https://static.talicai.com/emoji/ta/emot30.png) 就是第7、8步,其实可以把复制粘贴的那几列数据选中后,直接下拉,如果本金那里有变动的话,再从1000往下拉一回,就直接是准确数据了。

就是第7、8步,其实可以把复制粘贴的那几列数据选中后,直接下拉,如果本金那里有变动的话,再从1000往下拉一回,就直接是准确数据了。

楼主,为什么按照下面公式算出的总的本利和和上面每月累加的本利和有点区别呢?

总的本利和(7594.608)=总本金(7000)*月利(1.011715)^持有的月数(7)

不客气。你说的很对,不过为了尽量减少所谓技巧性的操作,所以宁可操作啰嗦一点,但好懂一点。

注意加黑的字

总的本利和=每个月的本利和相加。

即总的本利和=第一个月的本利和+第2 个月的本利和+…………+第7个月的本利和=第一个月的本金(1000)*月利(1.011715)^持有的月数(7)+第2个月的本金(1000)*月利(1.011715)^持有的月数(6)……+第7个月的本金(1000)*月利(1.011715)^持有的月数(1)=7335.

按照你算法,是在第一个月一次性投入7000,然后持有了7个月的本利和。事实上,除了第一个月,后面几个月投入的钱,持有时间都没有7个月的。

不知这样说,是否讲明白了?

明白了,解释的很详细,谢谢

不客气![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

照着做了一遍,果然好

中午照着算了一遍,发现年化好高啊,不过本金还不多,先放着 ,不赎回了

谢谢。

本金不多是可以先放着。

不客气

非常清晰和详细哟~~熊太太来点赞~

顺便留个问题请花凋出下篇,如果中间赎回部分基金,继续定投的话,收益率如何计算,吼吼~~

这个估计有3个种算法,搬凳子来等你的升级版表格