她理财 App

她理财 App

越老越生病,越小越病不起。如何花最少的钱配置一辈子的保障?

越老越容易生病,越小越不能病,一病毁所有,三个家庭毁了。但年轻时候挣得少,花得多,如何花最少的钱配置一辈子的保障?

1、老年人容易生病

年纪越大越容易生病,这没什么可以说的了

2、年轻时生病损失更大

年轻人罹患重疾会造成医疗费用支出增加、收入将少两项损失。

老年人罹患重疾仅造成医疗费用支出增加一项损失,退休金并不会因为生病没上班而减少。

3、通货膨胀很严重

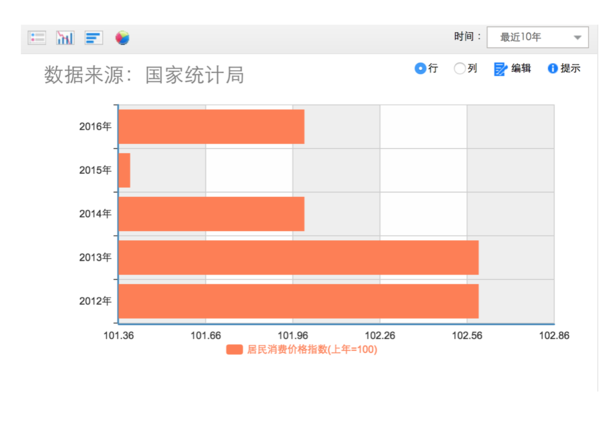

国家统计局公布的居民消费价格指数在2%左右。但医疗费用和教育费用的涨幅远高于2%。以目前的医疗费用水平购买50万保额比较充足,未来10年治疗重疾都可以负担。但未来30年甚至50年就不一定够了。

大家可以想想自己幼儿园的时候,什么物价水平到现在涨了多少倍,就可以推测出大概30年后什么物价水平了。

4、一份保险可以保障一生吗?

不能,即使现在购买1000万的保额,受通货膨胀的影响,未来也一定不够!

5、现在钱少怎么办?

如果25岁的女性,一次性购买90万终身重疾,每年保费大概在10000元左右,对于刚参加工作两三年的年轻人来说,压力太大了

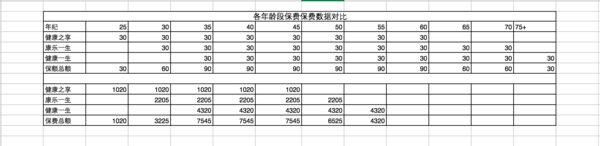

如何购买自身的保障:

25岁,购买30万健康之享,保障至60岁,20年缴费每年保费1020;

30岁,补充30万康乐一生,保障至70岁,20年缴费每年保费2205;

35岁,补充30万健康一生,保障至终身,20年缴费每年保费4320.

各年龄段保额示意图

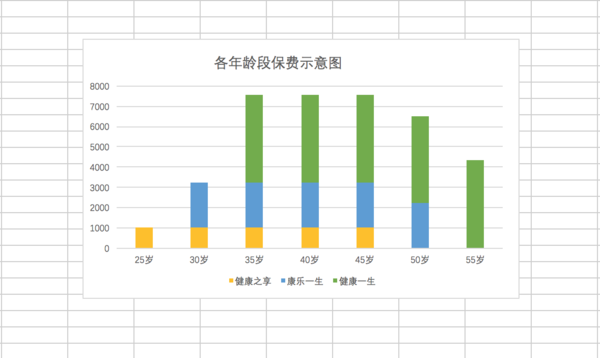

各年龄段保费示意图

25-30:生病的概率相对较低,保额可以相应的低一点;

刚参加工作,收入较低,可以负担的保费较少。

30-35:生病的概率开始提升,保额应该适当提高;

工作一段时间,收入增长,可以负担的保费增加。

35-55:生病大概率适中,但是基本都会处于上游老下有小的夹心层,保额应该最高

此阶段收入处于较高水平,能负担极高水平的保费

55+:退休后身体越来越差,保障需求非常高,

但收入降低明显,无法负担高额保费

所以在25、30、35分三次购买三份重疾险,相应保障都会比较充足,保费负担也与当时的收入水平匹配。

如果在25岁,一次性购买90万重疾险,每年保费9926元,对于初入职场的人来说,压力太大了。

6、一定要在25、30、35这三个年龄点购买吗 ?32、37的年龄组合不可以吗?

并不是,只要按照同样的道理多次购置即可。上述案例选用的是3次分别购买30万保额,也可以分两次分别购买50万保额。但建议最迟在40岁之前完成上述配置。

7、现在已经35-40了怎么办?

这个年龄才开始买保险确实有点晚了了,一次性购买终身重疾保费压力过高的话,可以把想买的保额分两次购买一份终身和一份保障到70岁。

比如像购买80万重疾,可以买40万终身和40万保障至七十岁。

可以一起购买,也可以像个两年分别购买,先买终身再买七十岁,或者先买七十岁再买终身都可以。

-

-

赵小姐赵小姐引用 @ Tomy @ Tomy 的话:好的,谢谢了

请教一下,家庭年收入35万左右,暂时无贷款,但是计划购二套房,可能会有7~8千每月贷款,

按照你们的年收入25万,保守估计每人每月收入1万,外加年终奖,如果正常缴纳公积金的话,两个人的公积金大概是在5000左右,自己额外需要附带的贷款金额很少,所以基本不用担心房贷这一块。甚至如果有更好的房子,房贷每月的1万左右都是可以承受的,你觉得呢?

30岁之前,一般人除了生孩子,连医院的门往哪边开都不知道,35岁之后小毛病就开始找上门来了;40岁之后大毛病就开始躲起来了,所以你们的这个年纪建议直接买终身的重疾险了。因为重疾险都会有健康告知,免得以后有点小毛病,健康告知通不过买不了重疾险,另外就是35之后重疾险的价格会明显增加。所以加以买终身重疾。

女,36周岁,建议购买康乐一生,因为这是目前最便宜的终身重疾,建议20年缴费,如果选择30年缴费,66岁还要缴费,都退休了好悲哀。,30万保额,保障终身,20年缴费,每年4500左右吧

男,33周岁,同样建议购买康乐一生,30万保额,保障终身,20年缴费,每年5000左右吧

宝宝,7周岁,建议购买慧馨安少儿重疾,因为孩子和大人的身体不一样,孩子可能我们听说最多的就是白血病,但几乎孩子不会老年痴呆,也就是孩子的重疾险里面的重疾应该是孩子容易罹患的,我对比过慧馨安的疾病,还算比较良心,而且白血病等八种疾病保额翻倍。如果是50万保额的话,每年保费大概在500元左右,当然你也可以选择80万保额,每年保费不到1000块钱。

因为要抚养宝宝,我们期待无论 我们在于不在都能给孩子完美的照顾,我们在,我们挣钱给孩子好的生活,我们发生不幸,保险公司给孩子一笔钱,这样子孩子也可以完成学业正常生计。

考虑到你们架的收入水平,建议购买夫妻两人每人购买100万以上的定期寿险,保障到60岁[你六十岁的时候,孩子已经31岁了,即使读到博士,也毕业参加工作,能独立生活了]。妈妈每年保费1500左右爸爸每年保费2500左右。

另外两个大人建议安意保综合意外险,198一年,50万意外身故残疾,20万突发疾病身故,2万意外医疗

孩子在学校应该已经买过学生意外险了,如果没有买100元一年的少儿平安综合保障计划,

综上,一年保费在14000左右。

未来一辈子,你和先生生病,可以获得30万;

60岁之前任何一方去世,孩子得到100万;如果是意外去世,孩子得到150万

孩子未来30年生病,可以获得50万。

基本全家的风险都得到的保障。

每年14000,占你家收入的3.8%。远低于10%的保费建议水平。

-

-

-

赵小姐赵小姐引用 @ hm86815652 @ hm86815652 的话:我36周岁,买了返还型保险,华夏常青树的保额30万,每年交8700多,交20年。现在查出乳腺结节,要不要换保险呢?

-

赵小姐赵小姐引用 @ hm86815652 @ hm86815652 的话:我36周岁,买了返还型保险,华夏常青树的保额30万,每年交8700多,交20年。现在查出乳腺结节,要不要换保险呢?

乳腺结节我不是很了解,和你说说我知道的甲状腺结节。结节的人,相对于没有结节的人,罹患癌症的概率高很多,所以保险公司才会除外或拒保,你现在该考虑的是又充分的保障,性价比放在第二位了

![[开心]](https://static.talicai.com/emoji/ta/emot08.png)