她理财 App

她理财 App

科创板要来了,你必须知道这些

欢迎来到基金豆「快乐投资学院」,第5期分享我们来聊聊科创板,下周科创板正式开板,这件大事其实与每个投资者都息息相关,但作为个人投资者想短时间内弄明白科创板,确实有点困难,所以在开市前,我们来聊聊关于科创板你必须知道的事。

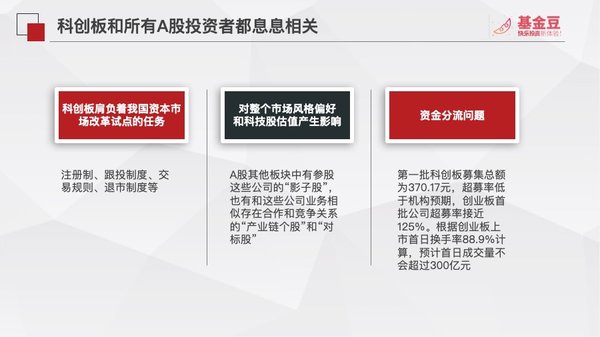

1、科创板与每个A股投资者都息息相关

由于科创板的定位,公司上市采用注册制,上市的多为初创期、成长期的高科技企业,投资风险较高,所以对个人投资者制定了一个门槛:账户需要具备50万资产,并且投资者要具有2年以上交易经验。目前满足条件的个人投资者有300多万人,只占A股投资者总数的2%左右。

但是为什么说科创板的开市和所有A股投资者都息息相关呢?

有几个原因:

1、科创板肩负着我国资本市场改革试点的任务,要对很多制度模式进行试点和探索,如注册制、保荐商跟投制度、交易规则变化、退市制度等,未来这些改革很可能逐步推广到其他板块,从而影响所有的A股投资者。

2、科创板集中了很多高科技企业,A股其他板块中既有参股这些公司的“影子股”,也有和这些公司业务相似存在合作和竞争关系的“产业链个股”和“对标股”,科创板公司上市后的表现很可能会直接影响这些相关板块和个股的走势,甚至可能对整个市场风格偏好和科技股的估值产生很大影响。

2009年创业板上市后的半年中,中小板震荡上行,估值提升,涨幅远高于同期主板市场。从2017年开始,市场一直偏好市值较大的白马蓝筹股,科创板的开市会不会成为风格转换的契机呢,我们可以拭目以待。

在估值上,此前A股市场主要采用市盈率、现金流折现等方法,科创板允许亏损或净利润很低的高科技潜力公司上市,传统的估值方法将不再适用,更多的需要投资者具有长远的投资眼光,判断行业未来的发展趋势和公司的发展潜力,需要了解商业模式背后的价值,这很有可能对A股的估值体系造成深远的影响,影响每一个投资者。

很多人将科创板誉为未来中国的纳斯达克,纳斯达克多种估值方式的包容性造就了很多伟大的企业,比如长期亏损的亚马逊和特斯拉。

而过去20年代表我国经济高速发展的科技和互联网企业由于不满足上市条件,大部分都没能在A股上市,没能让我国投资者分享到企业成长的红利。而未来代表我们国家先进技术和生产力的龙头企业很有可能在科创板中出现,所以说科创板的成立和我们每个投资者都息息相关。

3、最后我们来说很多投资者担心的资金分流问题。

目前沪深两市的日成交额在4000亿左右,7月以来交易量有所下降,最低交易量出现在7月12日,两市只有3298亿。

第一批科创板25家公司募集总额为370.17元,比预期募集金额310.89亿元多了59.28亿元,19.07%的超募率低于机构预期,要知道创业板首批公司超募率接近125%。剔除机构锁定的股份,根据创业板上市首日换手率88.9%计算,预计首日成交量不会超过300亿元。

和创业板不同的是,科创板有70%以上的股份通过网下发行,掌握在机构手里,而创业板2009年发行时网下占比只有20%,从这个方面看,预计科创板首日的换手率会远低于创业板的88%。另一方面,如果科创板上市后表现良好,市场认可度高,将提升整个A股市场的情绪,增量资金的入场将有效缓解大家对于资金分流的担忧。

2、第一批科创板上市企业怎么样

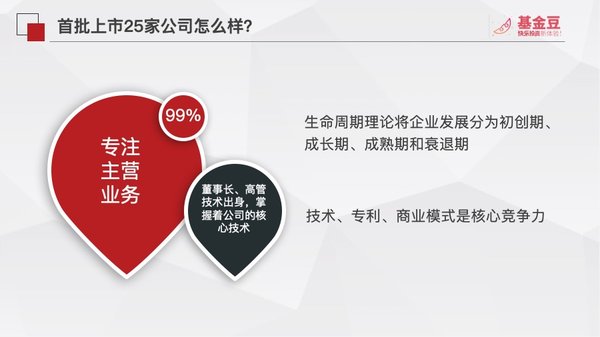

我们回到公司层面,下周一(7月22日)首发的25家公司就要上市交易了,读完全部公司的招股说明书后,有几个重要的印象。

1、专注主营业务。几乎所有公司主营业务收入占比都超过了99%,我认为这是一件好事。

每个企业发展都有一个生命周期,生命周期理论将企业发展分为初创期、成长期、成熟期和衰退期。目前我们市场上市值最大的白马蓝筹股大部分都已经进入了成熟期,部分如果跟不上时代的发展,也将步入衰退期。这些公司手里握有大量的现金,可以通过并购、收购,或者开发新产业来维持企业的增速。而一家企业专注于主营业务,一方面更有利于它把业务做好,一方面也代表着它看好这项业务,有信心有能力把业务做好,保持企业的高速发展。

2、董事长高管很多都是技术出身,掌握着公司的核心技术。科创板的定位不同,对于高科技企业来说,技术、专利、商业模式就是核心竞争力。科创板的设立将有利于更多的科研人员将技术商业化,将军用技术带入民用领域。

3、尽管所属行业比较集中,大部分是$高端制造业,但实际细分业务都各不相同,企业所处的发展阶段和行业地位也完全不同。有些已经是细分行业龙头,有些则还在努力开拓市场,这些公司虽然都在一起上市,但我们很难使用一套相同的估值体系去研究,未来这些公司的发展和股价也面临着大幅分化。

下面我们通过数据来看看这25家公司的质地:

25家公司平均市盈率为53.4倍,中微公司市盈率最高为170.75倍,中国通号低于23倍为18.8倍,去除这两家公司,平均市盈率为49.8倍,中位数为46.15倍,约为此前A股发行23倍上限的2倍,低于创业板首批28家公司平均56.6倍的市盈率。

今年新股上市后10日平均涨幅约76.6%,以上市23倍市盈率计算,上市10日后市盈率在40.5倍,低于科创板首批公司上市市盈率,但如果只考虑科技类公司,上市10日后市盈率在60倍左右。

下面我们来看科创板公司的研发投入情况:

这25家公司平均研发支出占营业收入比在12%左右,最高的虹软科技达到了32.4%,超过20%的4家。根据2018年报,创业板公司平均研发占营收比为6.7%,中位数5%,首批科创板研发投入占比约为创业板公司2倍,尽管还不能和国外部分科技类公司的高研发投入相比,但在国内市场上已经是名副其实的科技创新类公司了。

再来看代表公司盈利能力的毛利率情况:

这25家公司的平均毛利率高达53%,其中虹软科技更是高达93.4%,毛利率超过70%的有4家,同期创业板公司的平均毛利率为37%左右,中位数在34.5%。

综合来看,首批这25家科创板不论是在估值,还是研发投入和盈利能力上,都优于创业板的平均水平。按照以上的数据统计,我们可以认为科创板首批公司是具有参与价值的。

那么交易规则有什么需要关注的呢?

科创板公司上市的前5个交易日没有涨跌停板限制,在股价涨跌达到30%和60%时停牌10分钟,最晚复牌时间为14:57,在停牌期间可以进行报价和撤单,5日之后涨跌停板为20%。

科创板增加了盘后交易阶段,盘后交易时间为15:05-15:30,申报时间为9:30-11:30,13:00-15:30,按照当日收盘价进行撮合交易,可以减轻现在部分投资者操纵收盘价的现象。

为了减少股价短时间内大幅波动的现象,科创板设置了“价格笼子”,买入报价不高于市价2%,卖出报价不低于市价2%,这里我们建议大家可以采用市价委托方式进行申报,市价申报同时可以设置买入价格上限或卖出价格下限,一方面提高了交易的效率,一方面也保护了成交价格。

在申报时,最低买卖为200股一手,以1股为单位递增,限价申报上限为10万股,市价上限为5万股,盘后固定价格上限为100万股。

3、如何投资科创板

最后我们来看看投资科创板的方式,我们有几种选择:

直接买卖科创板股票

参与科创板股票的影子股、对标股

投资科创板基金

直接参与科创板股票,我认为短期会有一定的投机机会,长期则是投未来,选择赛道好,市场容量大的行业,如果能够选出行业中的胜出者,长期回报将非常可观。纳斯达克接近一半的市值都来自于排名前0.5%的公司,未来这种情况将很有可能在科创板出现。

那么短期是否有投资机会呢?我们来看看中小板和创业板上市时的情况。2004年中小板首批上市的公司一共有8家,由于首次上市的公司数量少,在上市首日,这8只中小板股票无一例外地大幅高开且开盘后都一路上涨,6只盘中最大涨幅翻倍,涨幅最大的大族激光,盘中一度暴涨逾380%。不过,上市首日遭到爆炒后,这8家股票连续2天跌停,之后1年时间里一直在市场中处于领跌角色。

2009年创业板正式落地。吸取中小板的教训,首批上市的创业板公司多达28家。上市首日,这28家公司股票开盘上涨幅度小于中小板首批8家公司,但是随后也是一路大涨,盘中这28股平均最大涨幅一度超过200%,但下午就出现明显回落,至收盘只有发行价格最低的金亚科技涨幅超过200%,其他大部分涨幅都回到一倍以下,整体平均涨幅在一倍左右。次日平均下跌8%,第三日平均跌幅缩小至6%,第四日就开始止跌,在未来1年左右时间内总体处于高位横盘整理状态。

与中小板、创业板不同,本次科创板新股发行,超过70%的筹码通过网下发行,筹码集中在机构手里,并且制定了有针对性的临时停牌和异常波动监管机制,尤其是吸取了之前的教训,前5天都没有涨跌停限制,有望有效减轻上市首日的大幅换手投机情况,毕竟网下中了新股没有缴款,说科创板都是老司机没有韭菜都会被批评,敢于冒险的机构投资者应该不多。

那么有没有破发的概率呢?

我认为这个概率在短期是极低的。除了这批上市的25家公司本身的质地都不错,市盈率都在合理范围内,科创板还采用了“绿鞋机制”,也叫超额配售选择权,简单说好处就是科创板新股上市一但破发,主承销商就要拿着真金白银出来买买买,使股价平稳的由一级市场向二级市场过渡。

在选股上,这25家公司有港股上市公司,也有从纳斯达克退市回来的公司。一般来说,最高价、最低价、最高市盈率、最低市盈率、最大市值、最小市值、中签率最低的、超额募集资金最多的、网下申购倍数最多的公司都很可能成为短期投机的选择。

由于科创板首批上市关注度太高,监管对于市场波动和异常交易肯定会严格监管,直接爆炒科创板的可能性不高,绕道间接炒作影子股、对标股可能会成为部分投资者的选择,很多券商报告和自媒体都帮大家列出了相关标的,这25家公司在招股说明书中也自己披露了主要的竞争对手。除此之外,创投公司、券商也受益于科创板的发展,可以关注相关个股表现。

最后我们重点说说科创板基金。

科创板新股发行和此前一个非常明显的不同就是网下配售比例极高,尤其是向以公募基金为代表的A类机构倾斜。这25家公司网下配售的有效申购获配比例平均为0.32%,远高于网上平均0.059%的中签率,同时也远高于此前其他其他板0.03%的网下打新中签率。

本次共有超过100家公募基金参与了科创板网下打新并成功获配,涉及基金产品1552只,获配市值达130亿。其中国联安鑫隆A和国联安小盘精选两只基金打中了全部25只科创板新股,分别获配1121.6和1643万元。

国联安鑫隆A在二季度末规模为2.16亿元,假设科创板25只新股首日涨幅平均为50%,将为基金带来560.8万元收益,可以贡献净值3%,若短期科创板新股平均涨幅能够达到100%,则短期对净值的贡献高达6%。

除了以上两只大满贯基金外,有31只基金打中24只,有42只基金打中23只,从金额上看,获配金额超千万的基金有48只。

短期来说,首批25家公司各只公募基金获配金额已经确定,由于科创板公司上市后的表现情况较难预测,所以基金公司都没有提前调整净值,在科创板正式开市前买入获配基金,若科创板公司上市表现良好,是存在新股上市套利空间的。若有套利意愿,建议大家优先选择获配金额和产品规模比高的基金产品,但有一定短期资金大额申购摊薄收益或者收益不达预期的风险。

长期来看,各家基金公司已经逐渐熟悉了新的网下定价方式,申报的价格更加接近,竞争更加激烈,建议关注在打新定价方面具有优势的公募基金。

(ps.回听直播,可以关注微信公众号基金豆)

更多![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png) :

:

-

1楼女王就要美美哒女王就要美美哒赞赏20

-

2楼invictusinvictus感觉没有赶上科创板的高潮,不够购买科创板的股票资格,想买基金来着,但是感觉大势已经上去,这个时候进场感觉有点晚了

-

3楼KakayKakay引用 @ invictus @ invictus 的话:感觉没有赶上科创板的高潮,不够购买科创板的股票资格,想买基金来着,但是感觉大势已经上去,这个时候进场感觉有点晚了嗯嗯 我也觉得