她理财 App

她理财 App

重疾手术花费6万,保险赔付了20万,但他却陷入了深深的担忧

这是最近发生在我朋友的亲戚身上的真实故事~

前几天跟朋友一起吃午饭,席间她聊起了一些家事,事情大概是这样:

故事的主人公是我朋友的一个亲戚,这里简称A先生,国庆节前的一个晚上,A先生像往常一样喝完酒回家,但这次跟往常不同,突然感到心脏一阵剧痛,去了医院后医生紧急安排了住院,并告知需要实施心脏搭桥手术,A先生家人亲戚都震惊了,为什么看似正常的喝酒却会造成这样的结果?

进一步询问后了解到,A先生婚后体重整整翻了一倍,现在体重接近190斤,而且平时应酬也比较多,喝酒是家常便饭,长期的不健康饮食作息规律,诱发了心脑血管疾病;

值得庆幸的是,A先生有一位贤内助,A先生的妻子在其老公极度不愿意接受保险的情况下,坚持用自己的工资结余为老公购买了一款线下的重疾险,产品具体名称朋友没说,只知道主险为终身寿险,附加险为重疾,还可以附加意外和住院医疗(但好像没加这些),A先生这次手术属于冠状动脉搭桥术,在监管规定的25种重疾范围内,按照合同A先生可以得到20万理赔款,理赔后合同即终止,寿险责任自动失效。

这还不是最头疼的,只要理赔过重疾,就再也买不了任何重疾险和寿险了,朋友也是因为这件事来找我聊天,问是否还有可以投保的健康险推荐,重疾险是肯定买不了了,我翻了小她在售的几款主流的定期寿险,发现健康告知几乎都会问到是否曾申请重疾理赔,意料之中,定期寿险也无缘了!!只能退而求其次看看防癌险,发现安享一生和京彩一生这两款防癌险,只要身体各指标恢复正常满1年,即可投保,本着有胜于无的原则,等A先生痊愈后,防癌险必须马上安排起来~

A先生现在已经出院了,手术自费了6万元左右,得到了20万理赔款,让我朋友最最遗憾的是,早在去年,朋友就劝过A先生的妻子,互联网保险性价比更高,可以用更少的钱买到更高额的保障,而且寿险和重疾还是互相独立互不影响的,可惜那时候A先生的妻子不太了解互联网保险,而且A先生又非常不认可保险,导致这件事情不了了之。。。

如果当时以同样的保费,买的是50万的消费型重疾+50万定期寿险,这次理赔了50万之后,寿险责任不终止该多好,毕竟夫妻俩现在还有几十万的房贷没还!!!

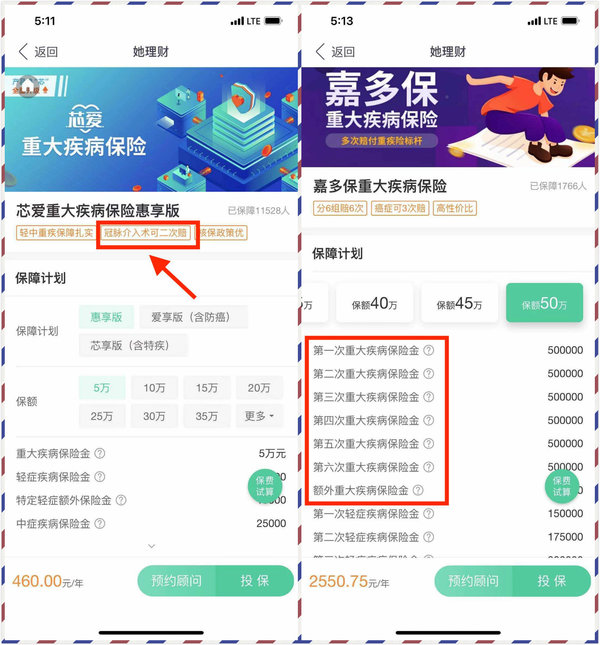

如果买的是芯爱重疾,针对心脑血管疾病(冠脉介入术)可以二次赔付,又或者是嘉多保,这次理赔完了接下来还继续享有重疾保障,还有剩余5次赔付次数![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

但世间终究没有后悔药,我们能做的就是要把保额做足,风险发生时,只有保额才是唯一救命稻草,即使A先生没有买多次赔付的重疾险,选择的是单次赔付的60万重疾,那么这次赔付了60万,剩余的54万也可以拿来理财,作为医疗基金来储备,万一下次因为喝酒复发了需要再做手术(衷心祝愿不再复发),这笔钱也完全可以应对了!

相关阅读推荐:

是的,但如果是终身重疾,附加身故责任也无可厚非,重要的是要么单独配置一份定寿,要么买多次赔付的重疾,要么买更高保额的单次赔付重疾![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png)

棒哦·~

保险保平安。100

这个保险是需要下载她理财APP才能买吗

100+赞

你能回复我这个帖子应该就已经下载了app呀!

已回赏200

亲,您说的互联网保险是指支付宝上的相互宝那些吗?求指点

相互宝不是保险,是一个互助计划,即使加入了相互宝也建议再单独买一份长期重疾。我说的互联网保险指的是在网上可以投保的这些保险,比如小她在售的这些重疾产品