她理财 App

她理财 App

重疾手术花费6万,保险赔付了20万,但他却陷入了深深的担忧

这是最近发生在我朋友的亲戚身上的真实故事~

前几天跟朋友一起吃午饭,席间她聊起了一些家事,事情大概是这样:

故事的主人公是我朋友的一个亲戚,这里简称A先生,国庆节前的一个晚上,A先生像往常一样喝完酒回家,但这次跟往常不同,突然感到心脏一阵剧痛,去了医院后医生紧急安排了住院,并告知需要实施心脏搭桥手术,A先生家人亲戚都震惊了,为什么看似正常的喝酒却会造成这样的结果?

进一步询问后了解到,A先生婚后体重整整翻了一倍,现在体重接近190斤,而且平时应酬也比较多,喝酒是家常便饭,长期的不健康饮食作息规律,诱发了心脑血管疾病;

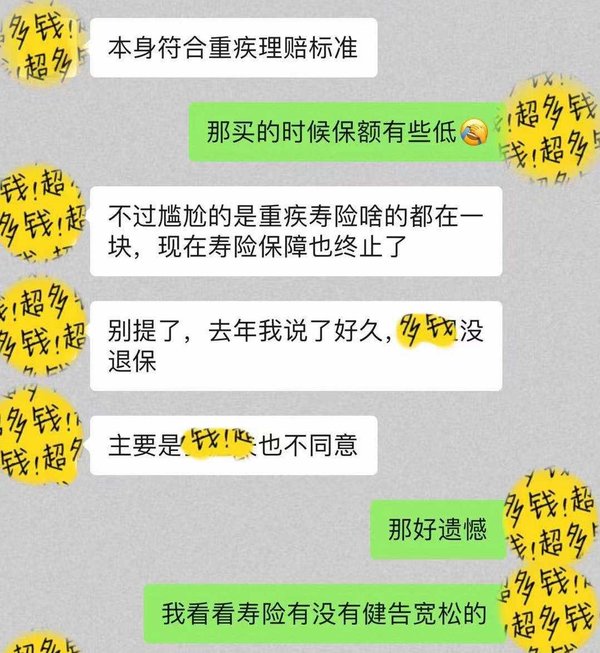

值得庆幸的是,A先生有一位贤内助,A先生的妻子在其老公极度不愿意接受保险的情况下,坚持用自己的工资结余为老公购买了一款线下的重疾险,产品具体名称朋友没说,只知道主险为终身寿险,附加险为重疾,还可以附加意外和住院医疗(但好像没加这些),A先生这次手术属于冠状动脉搭桥术,在监管规定的25种重疾范围内,按照合同A先生可以得到20万理赔款,理赔后合同即终止,寿险责任自动失效。

这还不是最头疼的,只要理赔过重疾,就再也买不了任何重疾险和寿险了,朋友也是因为这件事来找我聊天,问是否还有可以投保的健康险推荐,重疾险是肯定买不了了,我翻了小她在售的几款主流的定期寿险,发现健康告知几乎都会问到是否曾申请重疾理赔,意料之中,定期寿险也无缘了!!只能退而求其次看看防癌险,发现安享一生和京彩一生这两款防癌险,只要身体各指标恢复正常满1年,即可投保,本着有胜于无的原则,等A先生痊愈后,防癌险必须马上安排起来~

A先生现在已经出院了,手术自费了6万元左右,得到了20万理赔款,让我朋友最最遗憾的是,早在去年,朋友就劝过A先生的妻子,互联网保险性价比更高,可以用更少的钱买到更高额的保障,而且寿险和重疾还是互相独立互不影响的,可惜那时候A先生的妻子不太了解互联网保险,而且A先生又非常不认可保险,导致这件事情不了了之。。。

如果当时以同样的保费,买的是50万的消费型重疾+50万定期寿险,这次理赔了50万之后,寿险责任不终止该多好,毕竟夫妻俩现在还有几十万的房贷没还!!!

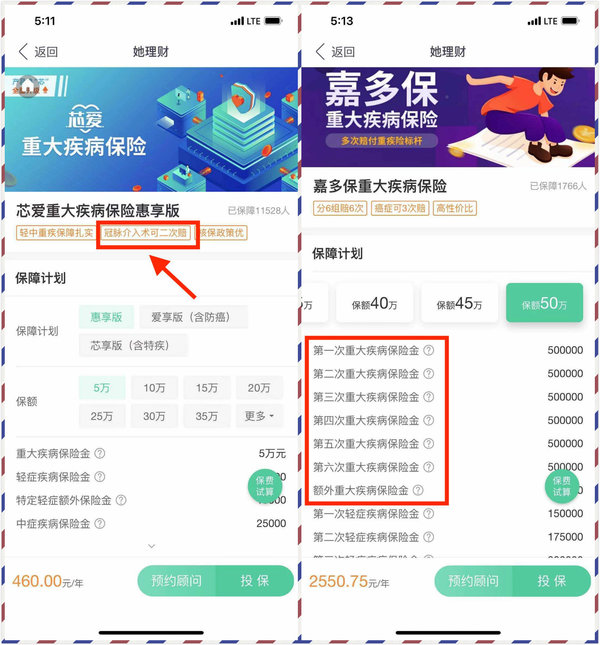

如果买的是芯爱重疾,针对心脑血管疾病(冠脉介入术)可以二次赔付,又或者是嘉多保,这次理赔完了接下来还继续享有重疾保障,还有剩余5次赔付次数![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

但世间终究没有后悔药,我们能做的就是要把保额做足,风险发生时,只有保额才是唯一救命稻草,即使A先生没有买多次赔付的重疾险,选择的是单次赔付的60万重疾,那么这次赔付了60万,剩余的54万也可以拿来理财,作为医疗基金来储备,万一下次因为喝酒复发了需要再做手术(衷心祝愿不再复发),这笔钱也完全可以应对了!

相关阅读推荐:

科学购保才是正理,点赞

银保监会规定的25种重疾里面的第5条:

5 冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术

所有的重疾险都必须包含的~

像心脏支架手术,冠脉介入手术,这些是属于轻症的范畴,芯爱重疾就可以针对冠脉介入手术这一轻症赔付2次

谢谢亲已回赏啦

谢谢土豪亲!!回赏200,只有这么多了

回赏100

回赏

200

100

谢谢亲的回复,还想请教一下,支付宝上的好医保是保险吗?和您说的重疾险一样吗?

是的,好医保是保险哈,好医保这个系列有医疗险也有重疾险。你可以买好医保医疗险。好医保重疾险了个人觉得性价比不算高

太感谢了,看来您对保险很有研究,能介绍一下您的保险怎么配的吗?想参考一下,我们家情况是我们夫妻都有单位配的医保社保,孩子只买了城镇居民医保,都加入了相互保,您给看一下再配个什么,多谢

我之前在这个帖子里写了我的保险配置方案哈,https://www.talicai.com/post/849664

大致的思路就是:意外险+重疾险+定期寿险+医疗险,这4个险种对于已婚家庭来说是一定要有的,

意外险主要是抵御平时的一些磕磕碰碰,交通事故这些;

重疾险主要抵御大病风险以及因大病导致的收入损失,比如各种癌症动辄花费三五十万的,我买了60万重疾,老公买了50万重疾;

定期寿险抵御早逝风险,有了房贷和小孩之后,一定要买定寿,万一另一半发生不测(意外身故或者疾病身故),另一个人可以得到高额保险金用来偿还剩余房贷和抚养小孩完成学业,我和老公都买了200万寿险;

医疗险主要是针对平时的一些疾病住院费用进行报销

太感谢了,我好好看看,准备行动