她理财 App

她理财 App

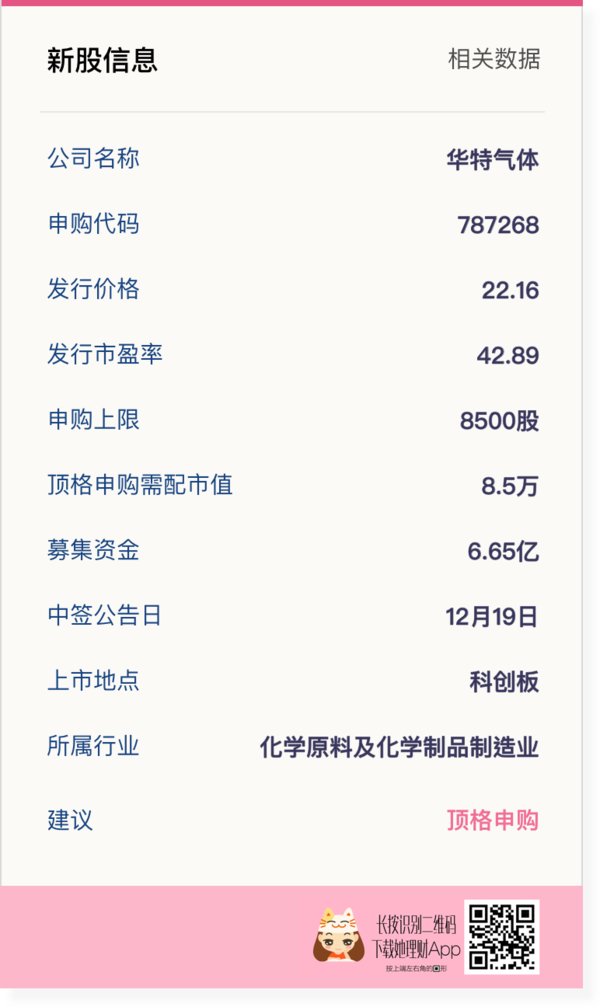

科创板新股:华特气体12月17日申购

备注:信息、数据、图片来自华特气体招股说明书及相关公告

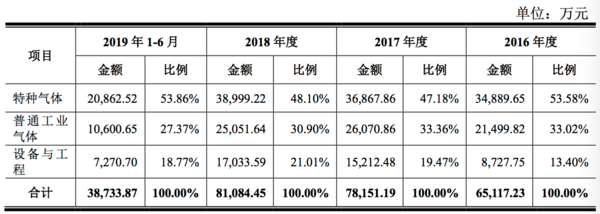

公司的主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,其中公司生产销售的特种气体主要包括高纯六氟乙烷、高纯四氟化碳、高纯二氧化碳、高纯一氧化碳、光刻气等约 230 余种,普通气体 10 余种,气体设备与工程则主要包括低温绝热气瓶等产品及配套的供气系统设计、安装服务。

公司主营业务收入构成如下:

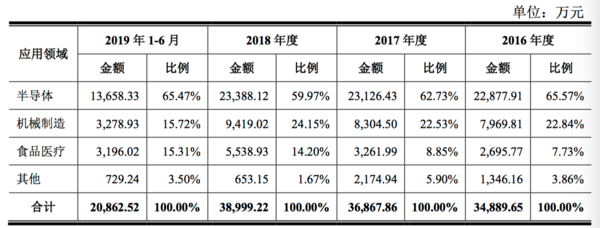

公司特种气体收入按下游应用领域构成如下:

在持续研发之下,公司成为国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne 混合气、 Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气等产品进口制约的气体公司,并实现了近 20 个产品的进口替代,是中国特种气体国产化的先行者。

目前,公司是我国唯一通过 ASML 公司认证的气体公司,亦是全球仅有的上述 4 个产品全部通过其认证的四家气体公司之一。

公司产品获得了下游相关产业一线知名客户的广泛认可,并实现了对国内 8 寸以上集成电路制造厂商超过 80%的客户覆盖率,解决了中芯国际、华虹宏力、长江存储、武汉新芯、华润微电子、台积电(中国)、和舰科技、士兰微电子、柔宇科技、京东方等客户多种气体材料制约,并进入了英特尔(Intel)、美光科技(Micron)、 德州仪器(TI)、海力士(Hynix)等全球领先的半导体企业供应链体系。

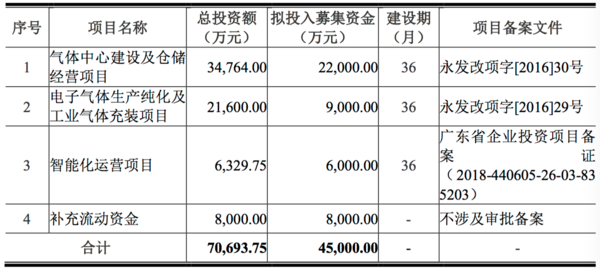

本次公司募集资金用途如下:

补充资料,公司2019年业绩预测如下:

公司预计 2019 年度可实现营业收入约为 84,000 万元至 86,000 万元,较 2018 年度的增幅约为 2.75%至 5.19%;归属于母公司所有者净利润约为 7,800 万元至 8,400 万元,较 2018 年度的增幅约为 14.96%至 23.81%;扣除非经常性损益后的归属于母公司所有者净利润约为 7,200 万元至 7,800 万元,较 2018 年度的变动幅度为 16.13%至 25.81%。上述财务数据不构成公司所做的盈利预测。

打新需要开通科创板资格,参与资格请见:

科创板和其他交易板块有何不同?请见:

暂时不能开通科创板,也想参与科创板投资和打新怎么办?请见:

还没有股票账户的财蜜,可以点击如下链接,按指引操作:

还没有人回复,赶紧来抢沙发啦~