她理财 App

她理财 App

财女第4天:其实你根本不会记账【21天变财女训练营第一期】

(今天木有视频~~~,周末和清明节放假)

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

有N多同学使用过账本、记账软件(比如TIMI……哈哈),甚至在她理财利用日志记录每天的支出,在此,班主任向这些同学们表示感谢。但仅仅是感谢哦,记账的效果还有待评估!

不得不吐槽一下,大部分同学只是“在用而已”,其实完全没有会嘛!

小伙伴们发现,在记账中总会遇到这样、那样的“拦路虎”:

1、搞不懂记账软件怎么用;

2、对钱没概念,花多少什么的不关心,坚持不下去

3、花一笔、记一笔好麻烦,还会被朋友笑,晚上回家再记,不是忘了就是忘了;

4、每个月核算时都觉得花了太多钱,越记账越罪恶;

告诉大家,记账坚持不下来,不是因为软件恶毒,而是因为你一直在记流水账。只记数字不会管钱,记账有毛用啊?每周末或者每月底号啕痛哭一番、泪奔一次有毛用啊?你学理财、加入“21天变财女”难道就是为了会算加减法?

请各位圆睁杏眼,好货来了:

记流水账还不如不记账,记账是为了“管账”,今天就教你怎么管账;

记账不是让你限制吃喝穿,而是把该花的钱花出去、该留的钱存下来;

存钱不是让你变成“土财主”,而是要拿去投资、增加收入!

坚持不了记账的同学,学会两张图马上就能变身记账达人。

管好钱只要看懂2张图:第一张图叫开支汇总,第二张图叫收支变化图。有了这两个神器,妈妈再也不用担心我的记账了。

第一步,找到“开支”的问题

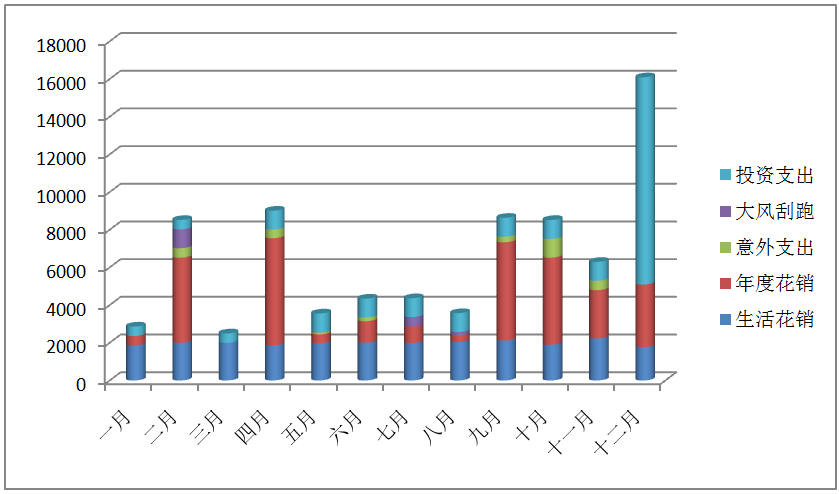

case:这个是我找一个有记账习惯的E妈妈借来的“账本”,2013年的,这次,我特意选了一个地级城市,免得你们说我只爱北上广。她家的情况特殊,孩子的花销基本都被爷爷奶奶、姥姥老爷承包了,所以这个消费其实只是二人世界的。

不知道同学们有没有发现?

其实深蓝色的柱子,也就是生活花销并没有太大变化,都是在2000元附近,波动最大300元。但是年度花销+意外花销的变动就很明显,值得特别关注下。

另外就是有两个月值得关注,2月和12月,能分析出来的是:2月过年,所以支出形态比较丰富,12月可能是年终奖也可能是年度投资到期分红之类的原因,投资性支出特别多。

这张图的意义在于:

1、可以提醒家庭中管钱的人提前应对每年的几个支出高峰:年节、缴纳取暖费、物业费、保险

2、一旦有连续的记录,可以观察到家庭开支是不是稳定,制定相应理财计划,比如:是追求收益还是保证现金流或者有没有变现能力

3、若要考虑父母家或者其他大家庭财务问题的小朋友,可以做好多张,然后叠加起来对比。

这样,指出洪流来的时候,你早就有对策啦。

这个图的缺陷:

不适合现金流状态改变的年份(可以结合第一天和第二天的课程,选出那些年份);

对创业型、企业经营型家庭只能参考,帮助性偏弱。

稳定型的

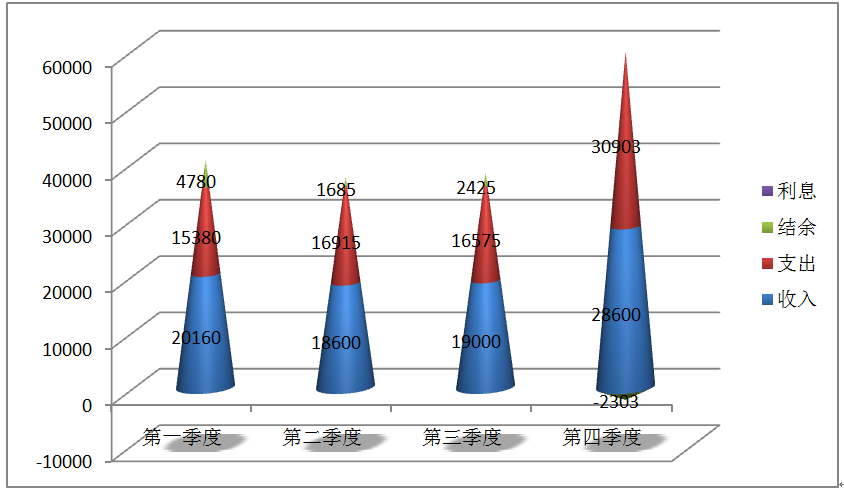

第二步,总结收支变化图

这个数据很难借到,所以我结合我了解的情况模拟了一下上面的E妈妈家的情况,如下:

注:利息太少,图例不现实,在此列出。他们的理财方式就是三月期循环定存,去年年末把所有到期的存款和10000元年终奖全部放到某宝里啦,相信今年投资收益至少会翻倍。

小伙伴们不需要我讲解了吧?这张表的意义显而易见:

1、告诉你家庭的财务健康情况:正向现金流还是负向现金流?正常负债还是高水平负债?

2、发现是否存在家庭财务病,同样需要结合一生收支曲线图,如果是收入多且支出多的时间段,还能保证年度收支平衡甚至盈余,那要恭喜你了,没有病!就像本例中的E家庭一样,年结余6743(不考虑投资情况下),看起来很美。但如果把孩子的支出考虑进来的话,你就会发现,他们的开支需要压缩了。班主任猜想,在地级市养一个娃的成本一年总要超过万元吧?

3、具有预测性,能看到季度或者年度结余情况,以便调整下一阶段的消费、储蓄或者投资的金额和方式。

这个图的缺陷:

1、收入变化波动较大的同学,不要按季度总结,可以按月;相反,没有季度奖、年中奖的同学,每半年一次就可以。

2、依靠信用卡结算的同学,不要把起始时间选在1号,而是选在还款期后一天。

同学们,今天的两张表能否熟练使用,就能看出前几节课你是否全部学会了。现在,已经到了要综合运用的时候啦!

给不爱记账的小伙伴们的建议:

1、记账不是为了让你痛恨花钱,那样不人道;记账是为了让你更快乐的花钱,因为你知道这些都是你能花的。

2、如果你是支出基本稳定型的同学,不需要记详情帐,只要按周或者按月记录收支总数生成本课学的两个表就好。

3、如果你是花钱“无感”型的选手,那就先调支出结构,再做年度变化图。这时分类汇总对你非常有力,好像E家,进入到稳定的收支状态,基本可以预测下月或者下季度的结余时,买件漂亮的衣服又如何?

4、如果你是缺乏信心型的妹子,看到自己每个季度、年度的变化,会大大增强你理财的信心和动力,老师当初就是这么做的哦~~~

今天的作业:

1、找到班主任在讲课中的一个明显错误。提示:不是错字哦,找多的同学有奖励,吹毛求疵的同学打手。

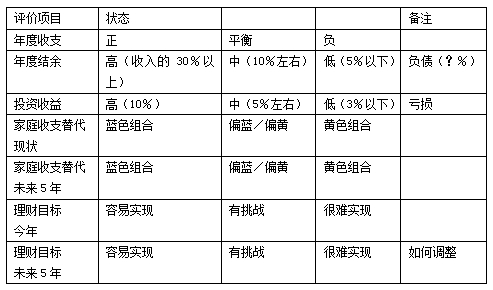

2、结合前几天课程,总结下你的“家庭财务健康程度”,好的请分享给大家,不好的自己找出改进空间。

例:

1、掌握的还不是很好,暂时没有发现明显的错误,不知道使用折线图效果怎么样?

2、目前的家庭财务健康程度,年度收支平衡,结余、投资收益几乎为0,理财目标较难实现,需要加强学习,努力开源!

来交作业

1) 交得晚了, 就不挑班主任的错啦

2) 家庭财务健康表

- 年度收支:正

- 年度结余:高 (40%)

- 理财收益:低(1%不到)

- 家庭收支替代现状: 偏黄组合

- 家庭收支替代未来: 偏黄组合

- 理财目标今年: 理财收益大约可以提高到全部收入的2%, 容易实现,

- 理财目标未来五年: 目标理财收益达到5%, 应该容易实现

交作业...好晚了呀,不要打手板~

1、找到班主任在讲课中的一个明显错误。提示:不是错字哦,找多的同学有奖励,吹毛求疵的同学打手。

这个这个...明显错误啊?不是很清楚,按自己的理解写一写吧~

1)开支汇总图中,“意外支出”和“大风刮跑”应该属于一类,没必要分开记录。

“投资支出”一项可能和个人记账习惯有关。在我的记账软件里,因为有银行卡账户,还有投资账户,所以每笔投资的支出都记为“转账”,资金从卡里转入投资账户中。至于投资的收益或损失分别按投资收入和投资亏损记录。

按我的思路,2月为什么要特别关注?从图表来看,2月、4月、9月、10月的支出很类似,都需要关注下了~(另:这年度花销也太多了,月月都有不一样的“年度”花销...晕啊)

2)考虑“大家庭”财务要多做几张图,叠加起来对比呀?个人觉得不如把所有的支出分类汇总,做成一张图,那样看起来不是更加方便更加一目了然吗?

3)为什么支出汇总图不适合现金流状态改变的年份呢?虽然支出状态发生“非典型”变化,但对于资金的流向和管理还是有帮助的呀~(PS:缺陷第三项,“稳定性的”没后文了,是什么呢?)

4)收支变化图本身没有大问题。但若是我,可能会改变一下柱状的形态,或者将收入和支出分放在两个象限(比如横轴的上下项对应的两部分),那样看起来也许更加清晰。否则,按现在的第三季为例,支出和收入之和接近6w,可这个和数有什么意义呢?5)收支变化图的意义中,第一项和第二项是一回事儿吧,都是了解家庭财务健康情况啊~

2、结合前几天课程,总结下你的“家庭财务健康程度”,好的请分享给大家,不好的自己找出改进空间。

年度收支:正

年度结余:高

投资收益:中

家庭收支替代现状:偏黄

家庭收支替代未来5年:偏蓝

理财目标今年:容易实现

理财目标未来5年:有挑战

1,我研究了一下,它在四月,九月,十月的奶毒花销也很高,是什么原因造成的呢?值得关注。

2,

3,不好意思,交作业晚了,我的确应该做个每月结余图。激励自己,就像跑步一样。

第一项,找错,这个,错在哪里,满世界的对吗。不好意思了,老班~~,没学好

提个问好吗,那两个表怎么做的?我也想这么分析下,尤其是第二个

第二项

来交作业

1) 因能力有限,课程反复理解好像明白了。又偷看了55楼的答案。

2) 家庭财务健康表

- 年度收支:平衡

- 年度结余:平衡(20%)

- 理财收益:中(5%)

- 家庭收支替代现状: 偏黄组合

- 家庭收支替代未来: 偏蓝组合

- 理财目标今年: 容易《提高目标》

- 理财目标未来五年: 可能6年后买房。很难实现

其实我觉得年轻的时候钱不是最主要的,交一帮可靠的朋友还有身体健康,就是最大的财富