她理财 App

她理财 App

财女第4天:其实你根本不会记账【21天变财女训练营第一期】

(今天木有视频~~~,周末和清明节放假)

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

有N多同学使用过账本、记账软件(比如TIMI……哈哈),甚至在她理财利用日志记录每天的支出,在此,班主任向这些同学们表示感谢。但仅仅是感谢哦,记账的效果还有待评估!

不得不吐槽一下,大部分同学只是“在用而已”,其实完全没有会嘛!

小伙伴们发现,在记账中总会遇到这样、那样的“拦路虎”:

1、搞不懂记账软件怎么用;

2、对钱没概念,花多少什么的不关心,坚持不下去

3、花一笔、记一笔好麻烦,还会被朋友笑,晚上回家再记,不是忘了就是忘了;

4、每个月核算时都觉得花了太多钱,越记账越罪恶;

告诉大家,记账坚持不下来,不是因为软件恶毒,而是因为你一直在记流水账。只记数字不会管钱,记账有毛用啊?每周末或者每月底号啕痛哭一番、泪奔一次有毛用啊?你学理财、加入“21天变财女”难道就是为了会算加减法?

请各位圆睁杏眼,好货来了:

记流水账还不如不记账,记账是为了“管账”,今天就教你怎么管账;

记账不是让你限制吃喝穿,而是把该花的钱花出去、该留的钱存下来;

存钱不是让你变成“土财主”,而是要拿去投资、增加收入!

坚持不了记账的同学,学会两张图马上就能变身记账达人。

管好钱只要看懂2张图:第一张图叫开支汇总,第二张图叫收支变化图。有了这两个神器,妈妈再也不用担心我的记账了。

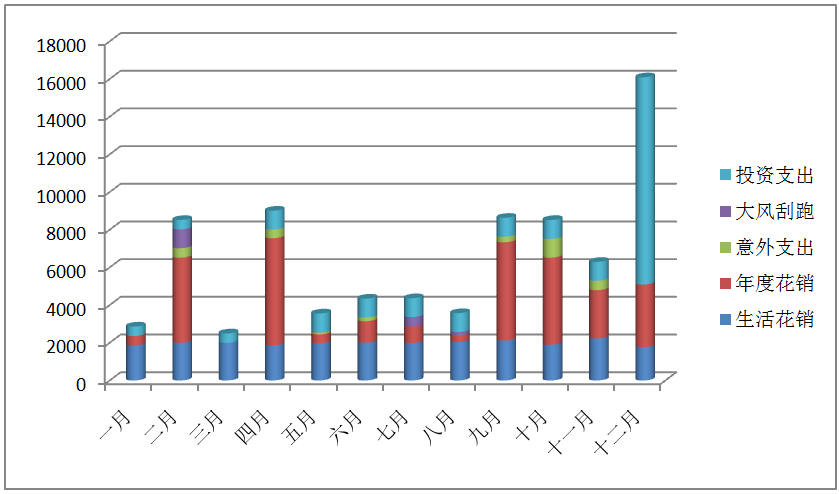

第一步,找到“开支”的问题

case:这个是我找一个有记账习惯的E妈妈借来的“账本”,2013年的,这次,我特意选了一个地级城市,免得你们说我只爱北上广。她家的情况特殊,孩子的花销基本都被爷爷奶奶、姥姥老爷承包了,所以这个消费其实只是二人世界的。

不知道同学们有没有发现?

其实深蓝色的柱子,也就是生活花销并没有太大变化,都是在2000元附近,波动最大300元。但是年度花销+意外花销的变动就很明显,值得特别关注下。

另外就是有两个月值得关注,2月和12月,能分析出来的是:2月过年,所以支出形态比较丰富,12月可能是年终奖也可能是年度投资到期分红之类的原因,投资性支出特别多。

这张图的意义在于:

1、可以提醒家庭中管钱的人提前应对每年的几个支出高峰:年节、缴纳取暖费、物业费、保险

2、一旦有连续的记录,可以观察到家庭开支是不是稳定,制定相应理财计划,比如:是追求收益还是保证现金流或者有没有变现能力

3、若要考虑父母家或者其他大家庭财务问题的小朋友,可以做好多张,然后叠加起来对比。

这样,指出洪流来的时候,你早就有对策啦。

这个图的缺陷:

不适合现金流状态改变的年份(可以结合第一天和第二天的课程,选出那些年份);

对创业型、企业经营型家庭只能参考,帮助性偏弱。

稳定型的

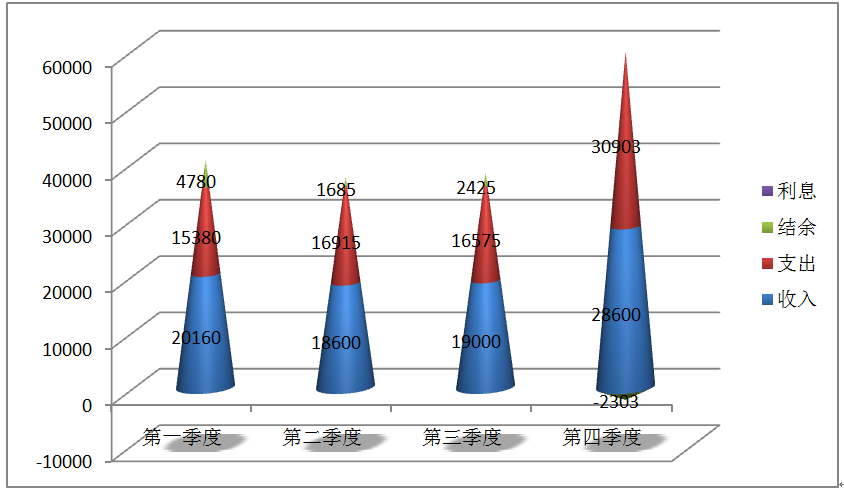

第二步,总结收支变化图

这个数据很难借到,所以我结合我了解的情况模拟了一下上面的E妈妈家的情况,如下:

注:利息太少,图例不现实,在此列出。他们的理财方式就是三月期循环定存,去年年末把所有到期的存款和10000元年终奖全部放到某宝里啦,相信今年投资收益至少会翻倍。

小伙伴们不需要我讲解了吧?这张表的意义显而易见:

1、告诉你家庭的财务健康情况:正向现金流还是负向现金流?正常负债还是高水平负债?

2、发现是否存在家庭财务病,同样需要结合一生收支曲线图,如果是收入多且支出多的时间段,还能保证年度收支平衡甚至盈余,那要恭喜你了,没有病!就像本例中的E家庭一样,年结余6743(不考虑投资情况下),看起来很美。但如果把孩子的支出考虑进来的话,你就会发现,他们的开支需要压缩了。班主任猜想,在地级市养一个娃的成本一年总要超过万元吧?

3、具有预测性,能看到季度或者年度结余情况,以便调整下一阶段的消费、储蓄或者投资的金额和方式。

这个图的缺陷:

1、收入变化波动较大的同学,不要按季度总结,可以按月;相反,没有季度奖、年中奖的同学,每半年一次就可以。

2、依靠信用卡结算的同学,不要把起始时间选在1号,而是选在还款期后一天。

同学们,今天的两张表能否熟练使用,就能看出前几节课你是否全部学会了。现在,已经到了要综合运用的时候啦!

给不爱记账的小伙伴们的建议:

1、记账不是为了让你痛恨花钱,那样不人道;记账是为了让你更快乐的花钱,因为你知道这些都是你能花的。

2、如果你是支出基本稳定型的同学,不需要记详情帐,只要按周或者按月记录收支总数生成本课学的两个表就好。

3、如果你是花钱“无感”型的选手,那就先调支出结构,再做年度变化图。这时分类汇总对你非常有力,好像E家,进入到稳定的收支状态,基本可以预测下月或者下季度的结余时,买件漂亮的衣服又如何?

4、如果你是缺乏信心型的妹子,看到自己每个季度、年度的变化,会大大增强你理财的信心和动力,老师当初就是这么做的哦~~~

今天的作业:

1、找到班主任在讲课中的一个明显错误。提示:不是错字哦,找多的同学有奖励,吹毛求疵的同学打手。

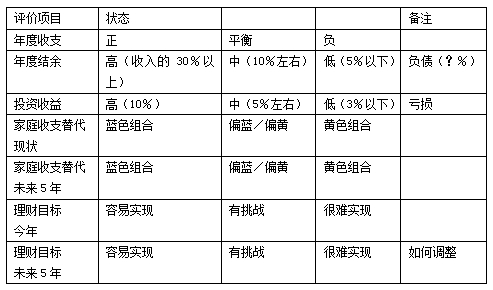

2、结合前几天课程,总结下你的“家庭财务健康程度”,好的请分享给大家,不好的自己找出改进空间。

例:

收入固定,支出稳定,较少记账,存钱真是痛苦的活。多学习怎么投资升值。

我是从第二节课开始看的,前两天的作业没做,第三天的发在我21天计划帖子里面了,我现在每天记账,先流水,然后月底总结,基本上每个月的收支比较平衡,收入比较少,结余也很少,全放在某宝里了,目前最大的问题是开源,节流是为了存钱投资自己,让自己更好的开源

一年中最大的开支是年底过春节的时候,不过刚好这时候会有年终奖,所以也算是平衡

家庭收支替代现状是黄色组合,至于未来五年努力望偏蓝的方向发展吧

今年理财目标跟未来5年理财目标都是有挑战,今年26岁,属于上升阶段,而且结婚生子,有很多不确定因素,继续加油吧

纠错:1)我觉得有信用卡的同学应该是把日期设定为还款期的前一天才是,而且每次消费不论是信用卡还是现金,都应该逐条记录,还款的金额不需要重复记账

2)相比较去年,我这三个月中有两个月都超支了,不过都花在长辈和兄弟姐妹身上了,所以我不遗憾,比起去年的理性消费,一月和三月虽然为了他们大手大脚不过也是值得的。

a.一直秉承着收入-储蓄=支出的我,花钱一直非常理智,物质欲很低

b.长辈收入高,虽然开销大,不过心情和身体都一直很好,所以上一代几乎不会给我增添烦恼

c.开源节流,这些年拿下了软件工程师,四个国语言证书,司法考试,并且今年得到了事务所的实习,在家里口碑不错,自己的一些积蓄和妈妈的投资让我现在得以做一些规模不大的创业活动

表格如下

想了想还是不要拖到明天,加油~

1.纠错...暂且还没发现...可能水平还不够高:关注了一下循环三个月定期存款:1.假设以2014年中国银行三个月定期利率:2.85%,,若假设本金10000元,那三个月后则获得利息 10000*2.85%/12*3=71.25,若循环存,则第六个月则利息变为:本金10071.25*2.85%/12*3=71.75,第九个月则利息变为:本金10143.0077*2.85%/12*3=72.2689 ;但由于不知是否存在其他的活期存款,所以不确定每季的利息是否能以成比例来验证....(今晚从工作宿舍回家,时间有点紧,待放假再研究一下)

2.家庭财务问题。一直作为一名在校生对自己的家里的财务没有太多仔细的关注,很多父母亲弟弟的支出难以把控与预计,而如今初入职场,我的目标是先管好的自己的财,再积累经验慢慢逐步地帮助家里管财~~

1、找到班主任在讲课中的一个明显错误。提示:不是错字哦,找多的同学有奖励,吹毛求疵的同学打手。

本来没看出来什么错误,看了大家的回复和班主任的点评才明白。。所以我就不纠错了,作为一个理财小白,今天的课好多名词都看不懂的说。。所以我想向大家请教下我看不懂的地方。。用信用卡结算的话,为什么要在还款期后一天开始记账呢?我用信用卡消费的钱也是跟现金消费一样,当天记录,这样的话我还款日是哪天并不影响我每个月的支出啊。如果是还款日当天还要再记录一笔支出的话,那不就重复了么?所以我不太明白按自然月记账会对数据统计产生什么影响。。求赐教

2、结合前几天课程,总结下你的“家庭财务健康程度”,好的请分享给大家,不好的自己找出改进空间。

因为我2013年都是在小本本上记流水账,所以没有分类记录,所以就没有做年支出结构图,只做了一个收支变化图:

家庭财务健康程度表:

3、感想:

1)之前预想到了定存的利息比较低,而且去年某宝刚推出放进的钱也不多,但是看到收益率才1.7%还是比较震惊的。。。看到班班回复说接下来会有提高收益的课程,所以很期待~

2)年度结余状态一般,看来在开源的同时还是需要节流的,下一步就是改变记流水账,因为未记账而记账起不到什么效果,从上个月开始用的手机app感觉很好,可以分门别类,及时调整自己的支出结构。

3)对于理财目标不知道如何制定一个让自己力所能及的目标,不知道接下来是否有相关的课程咩~

4)对于投资性支出,一开始作图的时候就犯了错误,后来看到大家的解读于是又进行了改正,所以搞明白了这个含义很开心~

1、“管好钱只要看懂2张图”,会记账不代表会管钱,此处应为“记账只要看懂2张图”;

"第一步,找到“开支”的问题",表格中“年度花销”多余,年度花销是一年的总结;投资不应算到支出,而应算为资产或收益;“不适合现金流状态改变的年份”个人觉得改变了也适合,最后的“稳定型的”没写完。

2、家庭财务健康程度:

年度支出:平衡

年度结余:中

投资收益:中

家庭收支替代:黄

家庭收支替代未来5年:蓝

理财目标今年:容易

理财目标未来5年:有挑战 副业或创业做生意。

1.表示看不出错误,我计算过6743的结余是正确的捏。

2

.

3.感想:

(1)只有清楚钱是怎么花出去的,才能更好地规划和利用你的钱;

(2)老师在本课里提到一点信用卡的记账技巧,可是还是不明白信用卡要怎么记账呢。