她理财 App

她理财 App

财女第5天:有钱没钱看净资产【21天变财女训练营第一期】

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

同学们,欢迎回来继续上课。经过了三天的小长假,难道把前四天的课都忘掉啦?其实我觉得,放假什么的最好了,旅行、度假、访亲、探友都需要“动钱”,正好试试你“管钱”的习惯有没有培养起来。

我们今天的课程继续延续“管钱”,讲讲听起来很困扰、其实没那么复杂的资产负债表!确实听起来就很恐怖,是吧?

有财务常识的同学应该都听过,“学好三张表,换个公司也不怕”这传说中的三张表就是:资产负债表、现金流量表、利润表,这是财务的基础。其实,在过去的几次课程中,我们已经把后两张表拆解成各种图形及其“组合”了,所以,真正需要掌握的其实就只有一张枯燥表格而已。

本课核心,有点难度的一句话:资产负债应该是一种动态平衡。

大家一定不要“套用”理论,更不要拿所谓的“建议比例”来束缚自己。但在那之前,请你先贯通的理解资产和负债。

上面一堂课,我们已经提到了,说收入就不能不说开支;说资产,就不能不说负债。你也许听说过“高资产净值人群”这个词,今天我们就讲讲这是回事儿。

Case:

某男A,创业青年,拿到了一笔20w元的低息借款,前两年可以不必偿还任何利息;某男B,有一辆买时10w元开了一年的汽车,5w元的存款和一年5w元的工资收入。从资产的角度,你知道谁更“有钱”吗?

答案是A。

原因是,在不考虑负债表的情况下,A的资产是:20w现金,而B则小于20w,存款和现金加起来10w,汽车开了一年折价了所以不足10w。所以,在只谈“资产”的前提下,A更“有钱”。可是,小白如你我都是知道的,A的钱要还的,肯定是有车无贷、有存款、有固定收入的B靠谱啊!

但是,我们要如何从“管钱”的角度说明B更有钱呢?当当当当⋯⋯这时候,就到了负债华丽出场的时候啦。

如果考虑资产也考虑负债的话:

A、资产:20w,负债:20w,净资产:0(长期来说,还可能是负资产,因为借款会有利息产生)

B、资产:19w(姑且假设那辆车开10年就报废好了——偷懒的老师不打算讲折旧了),负债:0,净资产:19w

谁有钱、谁没钱,一目了然!

同学们就会说啦:老师,这个不用讲课,我们也分的清楚啦!

——是啊,可是再复杂一点你还分的清楚吗?

同学们又说:不就是考虑有木有负债么?不就是资产-负债=净资产吗?安啦~

——不是啊,某些东东的资产价格和负债是会变化的哦!

先来理论学习一下这张表:

左侧资产,右侧负债

为什么说着张表复杂?因为只有净资产高的人才是真的“有钱”。

继续案例分析:

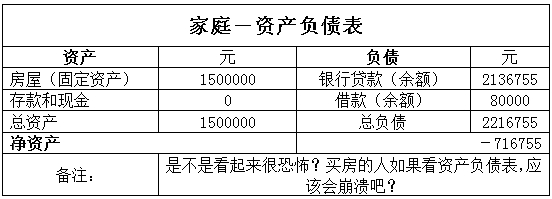

某女F+某男C,结婚后成立了家庭,婚前两人各自有存款18w和8w,婚后她们计划贷款买套房,总价在150w左右。首付三成,45万,其他的房款由申请商业贷款偿还。

首付款的来源如下:存款:26w,双方公积金:2w+9w,向F父母借款8w。

房贷:105万,等额本息还款,其中由C用公积金偿还每月3000元,其他房贷两人AA还款。

借款:F偿还从父母处借的8w元,分两年还完。

我的问题是,C和F各自对房产的贡献有多大?

请没有疯的同学看下面的解题思路:

1、算贷款(25年,利息6.55%)

2、搞清楚资产和负债(以家庭为单位)

备注: 是不是看起来很恐怖?买房的人如果看资产负债表,应该会崩溃吧?

3、算算个人支出(理论上的)

上一个问题已经回答了:C的贡献更大,因为复利凶猛。

附加一个知识点给爱学习的同学:

等额本金还款公式:S=P*i*(1+i)^n/((1+i)^n-1)

——其中s是月还款额,P是贷款额,i是利率,n是贷款期数

在这个公式里,银行说的虽然是年利率,但由于是按月扣款,所以如果贷款年利率是6%(正数便于计算),还款的时候是按0.5%的月利来还的,贷款人实际承担的年利率是(1+0.5%)^12-1=6.16778%。

再次回到正题:如何理解家庭资产负债表。

为什么买房会让资产负债表变得这么难看,还要买房呢?为什么很多大咖的建议是,要想富就要增加资产呢?

——答案就是:因为资产负债表是动态的。

以F&C家庭的情况来说:

前两年负债每年会减少12.5w左右,两年后,若只考虑偿还银行贷款的话是8.5w左右;

房产增值的速度差异巨大,我们保守的按照4%的通胀率水平参考的话,两年后价值为162.24w,4年后变成了175.5w。

这就是为什么理财课总是建议大家“增加资产”,即使同时也增加了负债。其实,资产是有自己性格的。拿房子来说,它的性格就是长期升值,跑赢负债的那天,就是高资产净值了。

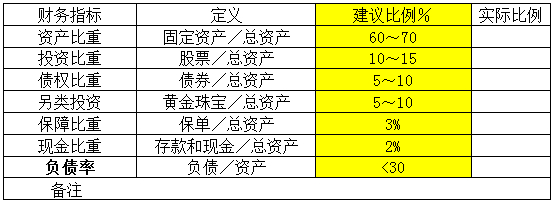

这节课最后要提下所谓的“理财指标”,也就是说,在金融机构,你遇到的理财师通常会根据这样的标准给咱们做建议:

“理财指标”涉及的具体情况,下节课会有更详细的讲解,这节课只给大家几个关于怎么理解这两张表的建议:

1、资产负债表的数值是变化的,不要一味害怕高负债而不敢购置资产。30%的建议仅仅是平衡后的建议。

2、高资产拥有率不等于“财务健康”,拥有持续增值的资产才是关键。

3、增加资产是一个缓慢的过程,所以越早越好。

4、资产是可以抵押、拥有强变现能力的东西,固定资产的价值变化很平缓,不会大起大落也很难“归零”。

5、资产也是要合理分配的,见上表黄色区域。

作业:

1、买完房,F&C家的资产负债率有多高?提前还贷会不会让“资产负债表”变得好看?(也就是降低负债率的意思)

2、按照年增值4%的速度算,F&C家的房子什么时候资产负债率=1?

1.买完房,总资产1500000,总负债2216755.后者除以前者得出负债率1.48.提前还款得看是哪儿的钱去还。如果是收入还款,会降低负债,自然降低负债率。但是如果是借父母或朋友的钱还银行的钱,如果父母朋友的借款不算利率的话,应该会降低负债,因为虽然是用负债还负债,但是由于银行的负债有复利计算在里面,所以以债抵债后,银行的整体欠款计算下来应该会降低。

2.这个负债率好难算啊。因为资产每年在增加,负债每年在减少。假设N月后8万父母借款在这个期间内已经还完。资产负债率=1则资产等于负债意味着:负债2136755-7122.52N=150(1+4%)^(n/12)。。。。。。数学不好的pass吧。

1、买完房,F&C家的资产负债率有多高?提前还贷会不会让“资产负债表”变得好看?(也就是降低负债率的意思)

负债率=2216755/1500000=1.48

由于他们家采用的是等额本息还贷,前面几年扣基本是还贷款的利息较多,如果提前还贷资产负责表可能会好看,但是手上流动资金却会减少,不便于家庭其他投资和开支。而且对降低负债率没有太大意义。

如上图所示:在第五年至第六年间负债与资产持平。

负债率=负债/资产=2216755/1500000=147.7% 很高。

提前还贷,借贷20年后一次还清10万元的话,可以少还利息3万余元(用了理财计算器)

找不着相应计算器,应该为第五年到第六年之间 资产等于负债。

买完房的资产负债率是1.48,提前还贷会使负债表好看一点,但是要牺牲手上的现金流,可能还会影响生活品质

按照等额本息的还款方式,5、6年之间就能达到负债率为1,要是等额本金的方式会更快~

自家房子都是公积金还款的,从来没过问过,今年才发现,公积金账户里躺了10几万块睡大觉,想想因为自己的懒惰不上心,多交了多少利息,真是追悔莫及,别人跟我们差不多时候贷款的,都还得差不多了~~就算不动用现金,每年把结余的公积金拿去提前还贷也能少还不少利息的~~~

提前还款,会让负债表变好看,因为负债降低,总资产会升值。相对的负债表会比较好看。

作业

1、买完房,F&C家的资产负债率有多高?提前还贷会不会让“资产负债表”变得好看?(也就是降低负债率的意思)

负债率=2216755/1500000 = 1,477837

因为他们是等额本息贷款,在没有其他投资收益能达到6.55%之前,可以提前还商业贷款那部分。但是需要考虑到现实情况,有没有其他需要资金的地方,要保证现金流的充分。

(公积金贷款利率应该不到5%吧)我看老师都算成商业贷款的了。

假设他们是2013年1月开始还贷款,如果2014年8月份能还提前还10万,选择月还款额度不变,缩短年限,利息就省了316679,59元。 负债绿应该会变的好看一些。当然如果只是工资的收入,不考虑还父母在先,基本上提前还款的可能性就依赖于公司的年终奖了。

2、按照年增值4%的速度算,F&C家的房子什么时候资产负债率=1?

第五年年尾,第六年年初就能达到资产负债率为1。

来写个作业:

1、资产负债率:负债221.67w/资产150w=1.4778

提前还贷不一定会变好看的啦,比如提前还贷20w,即使不考虑房产增值,也会变成201.67/150=1.344;另一种情况是,20w没还贷当做现金资产了,情况就是:221.67/170=1.30,所以,不一定会看好看。

2、复利的公式是F=P*(1+i)^n(就是总价=现价*(1+利息)^n),要是不考虑别的因素,只算房产增值一年4%复利和还款减债的话,公式就是

1=2216755-(7122.52*12*n)/1500000*(1+4%)^n,最后那个n是多少,就是第多少年的时候资产负债率=1

班主任,你留这个作业是不是想说因为房子会增值+债务会减少,所以要提前买资产,尽早实现资产负债率=1也就是没有负债的日子?在那个第n年之后,资产价值就会大于负债,就是净资产了,就是有钱人了?可是老师,你说就好了,这样算的话,没有excel的同学真的会死的!

最后说一句,我没算n是多少,就是大概估了一下应该在5年左右的时间就能平衡了。——都说了要早买房~~~~

求膜拜!!!!!

1、买完房,F&C家的资产负债率有多高?提前还贷会不会让“资产负债表”变得好看?(也就是降低负债率的意思)

答:负债率=2216755/1500000≈1.48

提前还贷会让资产负债表变得好看,但是等额本息的还款方式不适合已经还款超过5年,前期 还的都是利息;可以用提前还款的资金做其他投资。

2、按照年增值4%的速度算,F&C家的房子什么时候资产负债率=1?

答:F&C家的房子在第五年到第六年之间,资产负债率=1.

虽说我美其名曰身处金融行业,但做行政工作的我之前对财务类的数字从未了解过,汗颜,一点点的认真学习,必须管理好我的钱。