她理财 App

她理财 App

财女第5天:有钱没钱看净资产【21天变财女训练营第一期】

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

同学们,欢迎回来继续上课。经过了三天的小长假,难道把前四天的课都忘掉啦?其实我觉得,放假什么的最好了,旅行、度假、访亲、探友都需要“动钱”,正好试试你“管钱”的习惯有没有培养起来。

我们今天的课程继续延续“管钱”,讲讲听起来很困扰、其实没那么复杂的资产负债表!确实听起来就很恐怖,是吧?

有财务常识的同学应该都听过,“学好三张表,换个公司也不怕”这传说中的三张表就是:资产负债表、现金流量表、利润表,这是财务的基础。其实,在过去的几次课程中,我们已经把后两张表拆解成各种图形及其“组合”了,所以,真正需要掌握的其实就只有一张枯燥表格而已。

本课核心,有点难度的一句话:资产负债应该是一种动态平衡。

大家一定不要“套用”理论,更不要拿所谓的“建议比例”来束缚自己。但在那之前,请你先贯通的理解资产和负债。

上面一堂课,我们已经提到了,说收入就不能不说开支;说资产,就不能不说负债。你也许听说过“高资产净值人群”这个词,今天我们就讲讲这是回事儿。

Case:

某男A,创业青年,拿到了一笔20w元的低息借款,前两年可以不必偿还任何利息;某男B,有一辆买时10w元开了一年的汽车,5w元的存款和一年5w元的工资收入。从资产的角度,你知道谁更“有钱”吗?

答案是A。

原因是,在不考虑负债表的情况下,A的资产是:20w现金,而B则小于20w,存款和现金加起来10w,汽车开了一年折价了所以不足10w。所以,在只谈“资产”的前提下,A更“有钱”。可是,小白如你我都是知道的,A的钱要还的,肯定是有车无贷、有存款、有固定收入的B靠谱啊!

但是,我们要如何从“管钱”的角度说明B更有钱呢?当当当当⋯⋯这时候,就到了负债华丽出场的时候啦。

如果考虑资产也考虑负债的话:

A、资产:20w,负债:20w,净资产:0(长期来说,还可能是负资产,因为借款会有利息产生)

B、资产:19w(姑且假设那辆车开10年就报废好了——偷懒的老师不打算讲折旧了),负债:0,净资产:19w

谁有钱、谁没钱,一目了然!

同学们就会说啦:老师,这个不用讲课,我们也分的清楚啦!

——是啊,可是再复杂一点你还分的清楚吗?

同学们又说:不就是考虑有木有负债么?不就是资产-负债=净资产吗?安啦~

——不是啊,某些东东的资产价格和负债是会变化的哦!

先来理论学习一下这张表:

左侧资产,右侧负债

为什么说着张表复杂?因为只有净资产高的人才是真的“有钱”。

继续案例分析:

某女F+某男C,结婚后成立了家庭,婚前两人各自有存款18w和8w,婚后她们计划贷款买套房,总价在150w左右。首付三成,45万,其他的房款由申请商业贷款偿还。

首付款的来源如下:存款:26w,双方公积金:2w+9w,向F父母借款8w。

房贷:105万,等额本息还款,其中由C用公积金偿还每月3000元,其他房贷两人AA还款。

借款:F偿还从父母处借的8w元,分两年还完。

我的问题是,C和F各自对房产的贡献有多大?

请没有疯的同学看下面的解题思路:

1、算贷款(25年,利息6.55%)

2、搞清楚资产和负债(以家庭为单位)

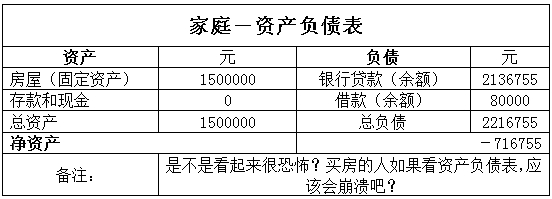

备注: 是不是看起来很恐怖?买房的人如果看资产负债表,应该会崩溃吧?

3、算算个人支出(理论上的)

上一个问题已经回答了:C的贡献更大,因为复利凶猛。

附加一个知识点给爱学习的同学:

等额本金还款公式:S=P*i*(1+i)^n/((1+i)^n-1)

——其中s是月还款额,P是贷款额,i是利率,n是贷款期数

在这个公式里,银行说的虽然是年利率,但由于是按月扣款,所以如果贷款年利率是6%(正数便于计算),还款的时候是按0.5%的月利来还的,贷款人实际承担的年利率是(1+0.5%)^12-1=6.16778%。

再次回到正题:如何理解家庭资产负债表。

为什么买房会让资产负债表变得这么难看,还要买房呢?为什么很多大咖的建议是,要想富就要增加资产呢?

——答案就是:因为资产负债表是动态的。

以F&C家庭的情况来说:

前两年负债每年会减少12.5w左右,两年后,若只考虑偿还银行贷款的话是8.5w左右;

房产增值的速度差异巨大,我们保守的按照4%的通胀率水平参考的话,两年后价值为162.24w,4年后变成了175.5w。

这就是为什么理财课总是建议大家“增加资产”,即使同时也增加了负债。其实,资产是有自己性格的。拿房子来说,它的性格就是长期升值,跑赢负债的那天,就是高资产净值了。

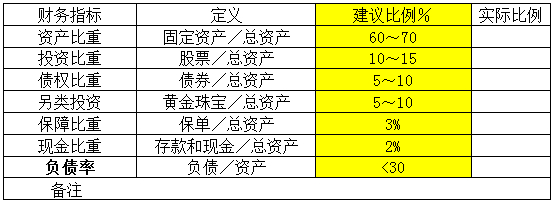

这节课最后要提下所谓的“理财指标”,也就是说,在金融机构,你遇到的理财师通常会根据这样的标准给咱们做建议:

“理财指标”涉及的具体情况,下节课会有更详细的讲解,这节课只给大家几个关于怎么理解这两张表的建议:

1、资产负债表的数值是变化的,不要一味害怕高负债而不敢购置资产。30%的建议仅仅是平衡后的建议。

2、高资产拥有率不等于“财务健康”,拥有持续增值的资产才是关键。

3、增加资产是一个缓慢的过程,所以越早越好。

4、资产是可以抵押、拥有强变现能力的东西,固定资产的价值变化很平缓,不会大起大落也很难“归零”。

5、资产也是要合理分配的,见上表黄色区域。

作业:

1、买完房,F&C家的资产负债率有多高?提前还贷会不会让“资产负债表”变得好看?(也就是降低负债率的意思)

2、按照年增值4%的速度算,F&C家的房子什么时候资产负债率=1?

这课是越来越深入了。不仔细看仔细想,这作业还真交不到差。

1.负债率的问题:总负债/总资产=资产负债率。这个公式搞清楚了,计算就不是问题。

第一道题的答案:资产负债率=总负债/总资产=2216755/1500000=1.477*100%≈148%

2.第二题,按照年增值4%的速度算,F&C家的房子什么时候资产负债率=1?

这又牵涉到一个计算问题,总资产以4%来增长,公式总资产1500000+150000*4%,负债前两年还债12.5,到了第三年还债8.5万开始,负债率按之前公式算。到第六年就约等于1%了。

题是做完了,发现不懂的还多,

等额本金还款公式:S=P*i*(1+i)^n/((1+i)^n-1)

——其中s是月还款额,P是贷款额,i是利率,n是贷款期数

这个还需要时间消化

等额本息是怎么算的。谁能告诉我呀?

交作业:

1、买完房,F&C家的资产负债率有多高?提前还贷会不会让“资产负债表”变得好看?(也就是降低负债率的意思)

2216755/1500000=1.48。提前还贷会降低负债率。

2、按照年增值4%的速度算,F&C家的房子什么时候资产负债率=1?将近第10年的时候。

但还有不懂的地方泥。比如:

1、等额本息、等额本金计算的还款总额、支付利息款是咋算出来的?

2、计算F和C的月还贷为何是2062,而不是7122.52/2=3561.26?

3、“前两年负债每年会减少12.5w左右,两年后,若只考虑偿还银行贷款的话是8.5w左右”这是咋算出来的?

前两年负债每年会减少以月还款(7122.52+3000)*12=121470元,而以个人支出则是(2062*2+3000)*12=85488元;若只考虑银行贷款的话,以月还款计是7122.52*12=85470.24元,以个人支出则是2062*2*12=49488元,应该依据哪个算?问题出在哪里了?

作业,上网查的公式

1)资产负债率=(负债总额/资产总额)*100%

也就是2216755/1500000*100%=1.47788*100%=147.78%

提前还债会让资产表变得好看,但是也要看通过什么方式,两个人的工资都不算很高,能提前还的方式如果是升职薪水大跨步那还不错,如果是借钱也无非是给自己施加更大的压力

2) 总资产 负债 资产负债率

第一年1500000 2216755 1.47

第二年1560000 (2131285+40000)=21712885 1.39

第三年1622400 (2045815+40000)=2085185 1.28

第四年1687296 1960345 1.16

第五年1754788 1874875 1.06

第六年1824949 1789405 0.98

算死我了,算到最后翻了下老师给的一些关键条件,貌似看到”利息“两个字。。。。欲哭无泪了

作业越来越难了啦~ 不过也学的越来越深入了,欢快滴交作业来了

1、买完房,F&C家的资产负债率有多高?提前还贷会不会让“资产负债表”变得好看?(也就是降低负债率的意思)

按照负债率算法:负债/资产=2216755/1500000=1.478

等额本息方式,提前还贷会让资产负债表好看,在考虑现金理财的话按利息6.55%以上的情况,都不建议提前还贷

2、按照年增值4%的速度算,F&C家的房子什么时候资产负债率=1?

从excel表格看,在黄色的标记出来的地方就是最接近资产负债率=1的情况了啦~

看不明白,

150*(1+4%)^x=2135754.66/25*(25-x)+80000

学习心得:整个做作业的过程中让我回顾了许多之前学过的东西,亦有很多忘掉的东西,学习真的很重要,多用多练,你学的东西才不至于荒废掉,对于买房这问题,计算出来才会知道自己将面对的整个财务状况,再用钱时要三思,要懂得用自己学过的财务知识去计算与思考,衡量过后再作决定。

负债率=负债/资产=2216755/1500000=1.4778。提前还贷对负债率的影响不太会。那个还款总额不知道是怎么计算出来的,等额本息计算和等额本金计算都算的跟表里不一样。。囧

2、按照年增值4%的速度算,F&C家的房子什么时候资产负债率=1?

约第五年的时候负债率为1。

不懂财务的妹子伤不起,特意度娘了一下资产负债率~~

1、根据“资产负债率=负债总额/资产总额*100%”的公式得出买完房,F&C家的资产负债率=2216755/1500000*100%=147.78%。

提前还贷同时降低了资产总额以及负债总额,同时由于房贷是要收利息的,故提前还贷理论上有助于降低资产负债率。但如果有更好的投资项目和渠道,能让手上的存款和现金收益更高,则另当别论。

2、在第五到第六年之间会达到1(纯数字逻辑,不知道是不是还有别的财务因素没有考虑进去)