她理财 App

她理财 App

财女第11天:保守党买什么?【21天变财女训练营第一期】

财女第11天:保守党买什么?

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

真正了解并规划了风险之后,就可以开始投资啦——让钱生钱。说实在的,很多人都觉得这么殚精竭虑留存下来的钱,一定要放到妥妥的地方。

大部分人开始投资的时候,都是这样的“保守党”。

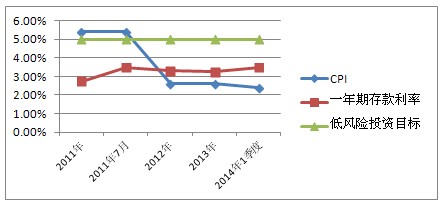

都说风险低,收益也低。但是再安稳的投资,对收益率也还是要有所追求滴,这个追求就是跑赢CPI。CPI衡量了生活成本上升的速度,投资至少应该让手里的钱做到保值。最新数据是,今年3月份CPI同比上涨2.4%。有些同学说直接存银行不就行了?一年定存的利率已经超过3%。

嗯~其实我们还是可以在稳妥的基础上追求更高。因为,CPI的数据统计里,没有纳入房价的变化,可是,我们至少都需要有一套房吧。就目前投资市场来看,5%左右的年化收益不难,也不需要承担很大风险。但是,要提醒同学们注意的是:

1、再保守的投资都是有风险的,要通过课程的学习了解投资工具和其风险特征,不断锻炼提升自己的风险承受能力。

2、市场是变化的、风险和收益也是变化的,即使是低风险投资也要按年度调整“投资组合”。

这节课我们将会列举市场上主流的无风险和低风险产品,比较这些投资工具的优缺点,各自的风险收益情况。如果你是个“保守党”,今天就是你的菜啦!

近三年CPI和一年期存款利率的走势:

下面就讲讲有哪些稳定的投资产品。

1. 银行存款

银行存款相信每个人都清楚,放在前面讲是想标明基础,其他投资品种的收益总要高过存款才算有利可图。

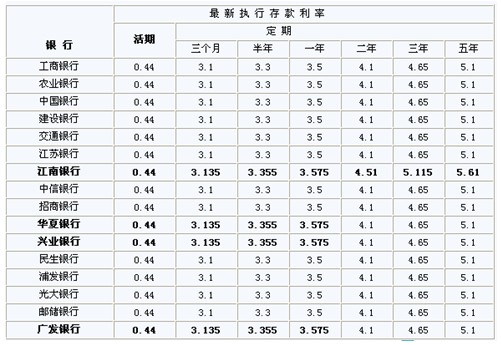

现在存款利率也不是“一刀切”,各家银行基本上都执行了上浮10%的最高标准,具体收益略有区别。

门槛:无

收益:一年期3.5%

流动性:**

风险:*

(注:*越多表示流动性越好或者风险越高)

前几天发行的国债你抢了吗?阿,或许应该问:抢到了吗?班主任我真没想到国债还这么抢手,来看一下国债利率,抢得值不值得呢。

2014年储蓄式国债的年利率与去年相同:三年期5%,五年期5.41%,略高于同期定存利率。

我们一般说买国债都是指储蓄国债。储蓄国债主要有3年期和5年期,还分为“电子式国债”和“凭证式国债”,主要区别在付息方式:电子式国债每年付息,凭证式国债到期一次性付息。储蓄国债如果中途提前赎回利息很低,还要支付本金0.1%的手续费,所以流动性不算好。嗯,其实还有可以随时买卖的记账式国债,价格与股票一样上下浮动,不算稳健投资,这里就不讨论了。

门槛:100元

收益:三年期5%,五年期5.41%

流动性:*

风险:*

银行发行的短期理财产品虽然不能够承诺收益,但是在银行隐形背书的情况下我们仍然认为它是稳健的投资产品。

从4月15日在售高收益银行理财产品看,年化收益在6.2%~6.8%,处于比较高的位置了。银行理财产品的期限从一年到7天不等,投资起来比较灵活,也可以锁定收益。能否提前赎回要看协议书是否有相关约定。

门槛:5万元

收益: 6.2%~6.8%

流动性:**

风险:**

4. 货币基金

货币基金算是基金中最稳定的产品之一,产品收益率差别不太大,风险也较小,能够随时赎回,有较好的流动性。值得注意的是,基金刚成立时有一个不超过7天的验资期和不超过3个月的封闭期,这期间不允许基金份额的赎回。

最近货币基金的收益率大多集中在4%~6%区间,有超过6%的产品,也有1.5%左右的产品。所以买火鸡还是需要选选产品。

门槛:1000元

流动性:***

风险:**

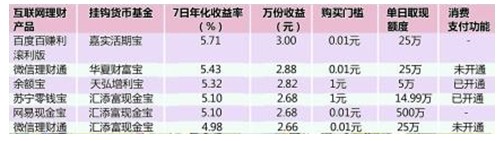

互联网公司推出的宝宝产品其实也是火鸡啦,单独讨论是因为它的起购门槛更低,只有1元(A类基金起购1000元,B类更高),操作更灵活,简直就是活期帐户。

4月15日各家宝宝收益情况:

收益: 4%~6%

流动性:****

风险:**

6. 约定收益A类基金

这是分级基金中比较稳健的A类份额,可以标明“约定收益率”的基金。一般来说比较稳健,但是并不能完全规避市场的系统性风险,嗯~还有操作者的道德风险。目前,A类份额中则出现过无法兑现约定收益的个案。最近发行的100只分级基金中,优先份额税后年化收益率达到6%以上的产品共有46只,另有56只产品年化收益率超过5%。

流动性方面,需要关注产品开放赎回日期,一般是每个月或者半年打开赎回一次。折算条款和杠杆倍数则与风险相关。

推荐阅读: 投资机会:余额宝已经无法满足你了?试试分级基金吧!

门槛:1000元

收益: 5%~6%

流动性:**

风险:***

7. 国债逆回购

这个名字听起来是不是好专业,其实它也是普通人可以操作的稳定投资。国债逆回购就是将资金通过国债回购市场拆出——把钱借给别人,获得固定利息;借款人用国债作抵押到期还本付息。理论上国债逆回购的安全性等同于国债,不过我们是通过证券公司操作,不能完全排除证券公司的操作风险和道德风险。

在上海交易所进行逆回购门槛10万元,深圳交易所1000元。

想进一步学习如何操作国债逆回购的童鞋,请戳: 学习国债逆回购

门槛:10万元、1000元

收益: 6%以上

流动性:***

风险:**

给“保守党”的投资建议:

低风险产品配置技巧:

1. 收益率不能低于定存

2. 低风险并非无风险

低风险只是相对而言,市场情况的变化、个人的承受能力,都决定着一款产品是否符合你对稳健的要求。比如分级基金A类,在市场情况不好的情况下,对它的风险就要重新评估。

3. 同质化产品别买太多

都说“鸡蛋不要放在一个篮子里”是分散风险的好方法,面对这么多低风险的投资产品,我是否还需要分散投资呢?当然可以,不过前提是分散投资品种,而不仅仅是产品。比如货币基金的收益率差别不大,就没必要买太多只了。毕竟,投出去的时间和用于管理的精力也是成本。

4、了解是降低风险的最好办法

很多时候,对风险的敏感或者过度“预估”,都是源于不了解,比如很多人认为分级基金或者债券的风险高,或者认为“余额宝”比其他的货币基金风险高(其实他们的管理方法都是一样的);另一些时候,人们已为自己很了解的投资工具,也会出现“风险突然放大”的情况。我们的建议是,投资要理性!

这个问题将会在下节课重点说。敬请期待!

作业1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)2.说说你最喜欢的“低风险投资”是什么&原因。

1:每月工资中取1000国债(12存单法,用于养老和以后的备用金,几年内不动),其他钱比如(年终奖,季度奖,额外省下来的工资)存余额宝,余额宝中凑够五万买银行理财产品(最长一年期)。

2:我最喜欢的低风险投资是火鸡,因为它兼具流动性高、收益一般稳超一年定期、日复利。

作业

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

第一,采取宝宝类货基替代活期储蓄,用于还每个月的信用卡。

第二,以定存的方式积累用于银行理财的资金(因为还没有时间研究基金,暂不考虑),投资银行理财产品

第三,研究其他类型的低风险产品,并寻找合适的机会购买。

2.说说你最喜欢的“低风险投资”是什么&原因。

第一,定存和国债吧(不过国债不好抢)

省时省力,强制储蓄

第二,银行理财

比较保险,收益比定存高些

1.低风险资产配置:货基、宝宝、定存。主要在货基和宝宝,因为近期需要动用资金买房,低风险的同时还要求很好的流动性。

2.喜欢低风险投资是因为收入水平低,家庭负担重,风险承受能力比较低,另外刚需买房,也是一个大鸭梨呀。

1、定存(10%)、货币基金(各种宝宝,90%),到5W买银行理财产品。

2、我个人觉得低风险投资流通性好,收益比定存要高,非常适合我。

1 配置:

刚工作两年的小白白,开始的时候工资全部在活期里睡觉。接触到她理财,慢慢改变了一些。

1)每个月定存500元

2)扣除生活费,剩余的资金全部转入宝宝类产品。

3)打算研究下国债产品

2 原因

1) 货币基金,风险较小,流动性高,日复利。

2) 定期存款,省时省力,就当做强制储蓄啦。

3) 国债也是代替储蓄的一种方式,就是时间有点长,目前还在考虑中。

1.配置方案:每拿到零散的钱我就把它存入货币基金 攒成1000了就去强抢凭证式国债攒够5万就买理财产品。

2.作为学生 追求低风险可以积累我的原始资本

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

每月拿出3000元做极速60单,剩余的钱全部放入宝宝中...

2.说说你最喜欢的“低风险投资”是什么&原因。

货币基金,随时存取,比较方便

1.给自己配置的低风险资产配置

1)工行一年期定存1500元

2)工行零存整取1000元(ps:这个是在不知道她理财的情况下自己折腾的、还有三个月就到期)

3)流动资金都放在余额宝了,以后会尝试着国债的

2.原因:

1)定存和零存整取都算是强制性储蓄吧,网银操作方面,省心省力,而且看着存款一点点增加好有成就感的说。。

2)余额宝流动性好,收益稍高于存储,是我日常流动资金的首选

(1)用“宝宝类”产品替代“活期存款”,用于日常开销。

(2)用“货币基金”来准备3-6个月的生活备用资金。

(3)用银行理财型产品或国债来代替“定期存款”,来准备教育基金及养老储备。

2 原因

(1)宝宝类产品:T+0的方式,流动性高,风险小,日复利。

(2)货币基金:跑赢定期存款,流动性高,收益高于GPI,且在不同时候可转换成“债券基金”或“股票基金”。

(3)国债and理财产品:安全,收益高,是一种不错的长期投资方式。

怎么看到多篇文章都写定存利率高了,怎么我刚刚查了建行还是没涨。

目前考虑定存及宝宝,定存是为了强制储蓄,存到50000打算买银行理财产品

宝宝是因为流动性好,给自己留一个资金以备不时之需

今天把两道题放在一起回答吧。我喜欢货币基金、宝宝类产品,选择的时候也会优先选择这些,原因有几点:1、不用放太多精力去研究;2、比较像我这种临时性支出多的人,在一段时间内没什么突发事件,我也没怎么购物,就能看到有收益,感觉还不错喔,哈

1.配置方案:平时的钱放入货币基金(已代替定存),适当买点国债,攒够5万就买理财产品

2. 低风险投资:货币基金,国债,银行理财产品

原因:风险低,流动性好,跑赢CPI,操作方便(懒啊)

1 配置:在她理财学习理财的同时逐步搭起财务的架子,目前资金还不充足,未来支出呈急剧上升趋势,考虑到强制性大额存款相对而言更适合手中余钱比较多、未来大额支出较少的情况,我目前主要的资金配置方式是每月小额定额定存+每月收入定比例货基+国债,均处于计划初步实施阶段,后续根据手中资金量的积累还要做调整。

a 定存:主要按照12325极速60单先搭起架子,不多,每月总额1000,让雪球先滚起来,等涨工资后再加,作为日后每月定时到期可用的一笔资金。

b 货基:这部分也有两部分,一部分是每月90%结余(收入-银行定存-支出预算)存入活期通,用来作为平时额外花销,包括自我提升、新衣及少量临时起意的花销,另一部分每月10%结余存入余额宝,当作定存,每年的旅游开支在余额宝内解决;

c 国债:货基的剩余资金一年结清一次,活期通账户留存2000后剩余金额+余额宝账户总额,购买来年的电子国债,目前的状况只能保证每年至少一期2万的电子国债,这部分计划作为未来孩子的教育储蓄资金。

长期目标(至少20年以后了。。)是用国债搭配货基实现财务自由,剩余的钱用来买基金、做国债逆回购和买银行理财产品实现增值。

2 最喜欢的“低风险投资”:如果是管理钱财,我觉得我喜欢货基和定存(国债也算定存吧);“投资”的话,我还是比较倾向理财产品;如果有精力,还想尝试国债逆回购(不知道算不算“低风险”。。)。

原因:货基和定存的组合简单有效,只要自制一点,货基也可以帮助在短期内最大收益地积累资金,再用国债实现最大复利。等我手上的资金较为殷实了之后会开始投入理财产品,而国债逆回购的收益率比国债还高,周期相对国债而言也较短,如果有闲钱,我也会尝试。

低风险资产配置:

1、每月定存1000;

2、除了定投基金之外,其余闲钱存入火鸡;

3、原先有短期理财产品,但收益还不如火鸡,取出来买了国债。

因为低风险,所以不花什么时间和精力。