她理财 App

她理财 App

财女第11天:保守党买什么?【21天变财女训练营第一期】

财女第11天:保守党买什么?

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

真正了解并规划了风险之后,就可以开始投资啦——让钱生钱。说实在的,很多人都觉得这么殚精竭虑留存下来的钱,一定要放到妥妥的地方。

大部分人开始投资的时候,都是这样的“保守党”。

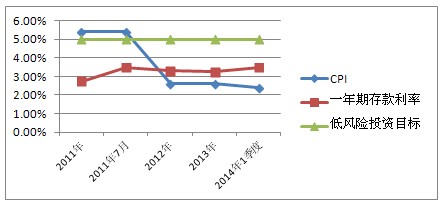

都说风险低,收益也低。但是再安稳的投资,对收益率也还是要有所追求滴,这个追求就是跑赢CPI。CPI衡量了生活成本上升的速度,投资至少应该让手里的钱做到保值。最新数据是,今年3月份CPI同比上涨2.4%。有些同学说直接存银行不就行了?一年定存的利率已经超过3%。

嗯~其实我们还是可以在稳妥的基础上追求更高。因为,CPI的数据统计里,没有纳入房价的变化,可是,我们至少都需要有一套房吧。就目前投资市场来看,5%左右的年化收益不难,也不需要承担很大风险。但是,要提醒同学们注意的是:

1、再保守的投资都是有风险的,要通过课程的学习了解投资工具和其风险特征,不断锻炼提升自己的风险承受能力。

2、市场是变化的、风险和收益也是变化的,即使是低风险投资也要按年度调整“投资组合”。

这节课我们将会列举市场上主流的无风险和低风险产品,比较这些投资工具的优缺点,各自的风险收益情况。如果你是个“保守党”,今天就是你的菜啦!

近三年CPI和一年期存款利率的走势:

下面就讲讲有哪些稳定的投资产品。

1. 银行存款

银行存款相信每个人都清楚,放在前面讲是想标明基础,其他投资品种的收益总要高过存款才算有利可图。

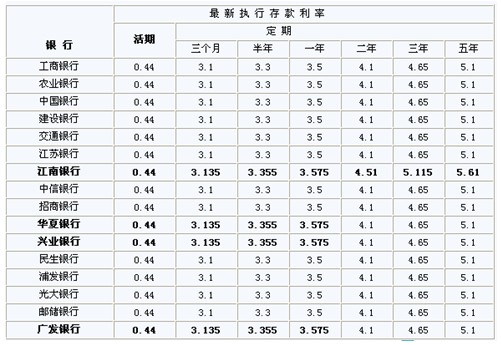

现在存款利率也不是“一刀切”,各家银行基本上都执行了上浮10%的最高标准,具体收益略有区别。

门槛:无

收益:一年期3.5%

流动性:**

风险:*

(注:*越多表示流动性越好或者风险越高)

前几天发行的国债你抢了吗?阿,或许应该问:抢到了吗?班主任我真没想到国债还这么抢手,来看一下国债利率,抢得值不值得呢。

2014年储蓄式国债的年利率与去年相同:三年期5%,五年期5.41%,略高于同期定存利率。

我们一般说买国债都是指储蓄国债。储蓄国债主要有3年期和5年期,还分为“电子式国债”和“凭证式国债”,主要区别在付息方式:电子式国债每年付息,凭证式国债到期一次性付息。储蓄国债如果中途提前赎回利息很低,还要支付本金0.1%的手续费,所以流动性不算好。嗯,其实还有可以随时买卖的记账式国债,价格与股票一样上下浮动,不算稳健投资,这里就不讨论了。

门槛:100元

收益:三年期5%,五年期5.41%

流动性:*

风险:*

银行发行的短期理财产品虽然不能够承诺收益,但是在银行隐形背书的情况下我们仍然认为它是稳健的投资产品。

从4月15日在售高收益银行理财产品看,年化收益在6.2%~6.8%,处于比较高的位置了。银行理财产品的期限从一年到7天不等,投资起来比较灵活,也可以锁定收益。能否提前赎回要看协议书是否有相关约定。

门槛:5万元

收益: 6.2%~6.8%

流动性:**

风险:**

4. 货币基金

货币基金算是基金中最稳定的产品之一,产品收益率差别不太大,风险也较小,能够随时赎回,有较好的流动性。值得注意的是,基金刚成立时有一个不超过7天的验资期和不超过3个月的封闭期,这期间不允许基金份额的赎回。

最近货币基金的收益率大多集中在4%~6%区间,有超过6%的产品,也有1.5%左右的产品。所以买火鸡还是需要选选产品。

门槛:1000元

流动性:***

风险:**

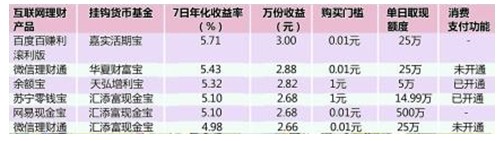

互联网公司推出的宝宝产品其实也是火鸡啦,单独讨论是因为它的起购门槛更低,只有1元(A类基金起购1000元,B类更高),操作更灵活,简直就是活期帐户。

4月15日各家宝宝收益情况:

收益: 4%~6%

流动性:****

风险:**

6. 约定收益A类基金

这是分级基金中比较稳健的A类份额,可以标明“约定收益率”的基金。一般来说比较稳健,但是并不能完全规避市场的系统性风险,嗯~还有操作者的道德风险。目前,A类份额中则出现过无法兑现约定收益的个案。最近发行的100只分级基金中,优先份额税后年化收益率达到6%以上的产品共有46只,另有56只产品年化收益率超过5%。

流动性方面,需要关注产品开放赎回日期,一般是每个月或者半年打开赎回一次。折算条款和杠杆倍数则与风险相关。

推荐阅读: 投资机会:余额宝已经无法满足你了?试试分级基金吧!

门槛:1000元

收益: 5%~6%

流动性:**

风险:***

7. 国债逆回购

这个名字听起来是不是好专业,其实它也是普通人可以操作的稳定投资。国债逆回购就是将资金通过国债回购市场拆出——把钱借给别人,获得固定利息;借款人用国债作抵押到期还本付息。理论上国债逆回购的安全性等同于国债,不过我们是通过证券公司操作,不能完全排除证券公司的操作风险和道德风险。

在上海交易所进行逆回购门槛10万元,深圳交易所1000元。

想进一步学习如何操作国债逆回购的童鞋,请戳: 学习国债逆回购

门槛:10万元、1000元

收益: 6%以上

流动性:***

风险:**

给“保守党”的投资建议:

低风险产品配置技巧:

1. 收益率不能低于定存

2. 低风险并非无风险

低风险只是相对而言,市场情况的变化、个人的承受能力,都决定着一款产品是否符合你对稳健的要求。比如分级基金A类,在市场情况不好的情况下,对它的风险就要重新评估。

3. 同质化产品别买太多

都说“鸡蛋不要放在一个篮子里”是分散风险的好方法,面对这么多低风险的投资产品,我是否还需要分散投资呢?当然可以,不过前提是分散投资品种,而不仅仅是产品。比如货币基金的收益率差别不大,就没必要买太多只了。毕竟,投出去的时间和用于管理的精力也是成本。

4、了解是降低风险的最好办法

很多时候,对风险的敏感或者过度“预估”,都是源于不了解,比如很多人认为分级基金或者债券的风险高,或者认为“余额宝”比其他的货币基金风险高(其实他们的管理方法都是一样的);另一些时候,人们已为自己很了解的投资工具,也会出现“风险突然放大”的情况。我们的建议是,投资要理性!

这个问题将会在下节课重点说。敬请期待!

作业1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)2.说说你最喜欢的“低风险投资”是什么&原因。

1. 配置:工资中扣除生活费的部分全部转宝宝

以前攒下来的一点点存款打算买国债

2. 原因:宝宝可以以类活期存款的方式赚取定期利息,支付简便,获益也高,流动性强,风险也较小。

自我约束能力还比较好,不打算做小额的强制储蓄了。

国债的稳定性高,利息比存普通定期稍高,每年可以复利投入也比定期合算,作为长期强制储蓄比较适合我。

目前个人收入还太低,但是也想开始慢慢研究别的投资方式,学习更多理财手段。

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

个人觉得当前的投资配置就很“低风险”啦~

2.说说你最喜欢的“低风险投资”是什么&原因

上表中涉及到的,就是我喜欢的低风险投资~~原因可见备注哟!要说“最喜欢”,好像还真没什么特殊喜好呢~各有利弊撒!

1、低风险的资产配置

国 债 40% 稳定,收益也不错,做中长期投资,代替了定存

货 币 基 金 20% 短期不用的资金就货基及各种宝宝,利率比活期高,取现方便灵活

银行理财产品 40% 方便省事,只选保本型的,收益率有高有低,自己挑选合适的

2、最喜欢的低风险投资就是银行理财产品。

原因是在年底和季度底且预期收益率较高的时候购买理财产品,期限有长有短,可根据实际情况购买,既能获得高收益,又方便省事。

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

(1)目前大部分能动用的资金放在各类宝中(这个基本不怎么费精力);

(2)有一部分资金定存为1年、2年、3年、5年期的银行存款(这个也基本不怎么费精力,但每次一想到要5年后才能有收益,就觉得收益与时间不成正比);

(3)每月定投4000左右基金、1000左右黄金(定投我认为也算低风险,并且不怎么费精力,关键不在什么时候买,而在什么时候卖,需要毅力与攻克己身);

(4)有一笔钱放在公司集资上,每月返还利息。在今后一段时间内,还是比较安全的(不用费精力,每月看看利息是不是到账就行)

2.说说你最喜欢的“低风险投资”是什么&原因。

(1)最喜欢的是公司集资这项投资,因为收益远远高于各类宝,而且相对而言,也是比较安全,并且基本不用费精力的。但转而一想,又觉得,这种投资,有点不劳而获的样子。

(2)定投基金也是比较喜欢的,虽然目前还在亏损中,但这几年的定投,给了我很多思考的机会,也让我学习了很多功课,比如通过克服自己的贪欲,养成了一定的节制,在对钱的追求、对购物的欲望、对节流的养成等等,都很有帮助。定投里有自己的努力,所以觉得会比公司集资更有成就感。

作业

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

第一,国债。

第二,南方现金增利

第三,定存一年4万【因职业原因,需准备意外情况,能立刻马上动用。当然我希望永远用不上】

2.说说你最喜欢的“低风险投资”是什么&原因。

低风险投资很省心。不用每天关注财经新闻和上证指数。

作业

1.

第一,以前以定存的方式积累,现在大部分还是定存,但今年开始购买电子式储蓄国债;

第二, 现在买了宝宝类货基替代活期储蓄,用于还每月的信用卡和生活费用;

第三,现在一小部分投资银行理财产品;

第四,对于黄金投资不太懂,但在银行办理了黄金积存,每月1克,准备长期投资吧。

第五,研究其他类型的低风险产品,并寻找合适的机会购买。

2.

第一,定存和国债,省时省力,强制储蓄

第二,银行理财,比较保险,不买风险大的,收益比定存高些

一、.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

1.每月定存500元,网银操作,省去跑银行的时间,

2.货基,主要是余额宝,平时多下来的钱,满一定数量都往里面冲。

剩下的钱都不在低风险的范畴了。

二。说说你最喜欢的“低风险投资”是什么&原因。

当然是余额宝,流动性好,收益稍高于活期,还不用跑银行,是日常流动资金的首选。

1、每月定存2000;

2、其余闲钱存入余额宝;累积一定金额购买国债和银行理财产品

因为低风险且可以强制储蓄,理财基础太差刚入门向高手学习期。

资产配置:

1、余额宝 投资10%资金

2、财富通 投资40%资金

3、股票 投资50%资金(高风险了,怎么就买了股票呢,哎)

4、约定收益A类基金 (计划配置一下这个)

2.说说你最喜欢的“低风险投资”是什么&原因。

风险低就感觉很有掌控力,不会让自己的经济缩水,虽然股票也买,但是现在已经在后悔中了,不过正在学习,努力为自己的财务独立目标而奋斗

1.流动资金:放入某宝,保持资金流动性,以便随时取用。

2.定存银行:每月存入银行1年期:2000元,打算存有12单。

3.关注国债:计划6月10号的电子式国债,3年期的。

4.基金:目前处于了解阶段,如果有中意的会考虑入手。

总结:本人还是理财小白一枚,从3月份才开始接触与主动学习理财,也是最近才加入“她理财”平台,感觉这个平台正是我想要的,有许多跟我一样的来学习理财与参与理财的同道中人,很多平时生活中都会遇到的经验与知识的分享。感谢这个平台,大家一起努力!

工作一年,接触理财2个月,现在都是选的保守型的。

货基:1.85W

12单定期:1000+800*3=3.4K 还在继续。

因为存款都没达到5W,没资格买理财产品,就只有把大多数钱放在火鸡里。

目前参与投资的产品有:

定期存款14.28%

开放式基金(应该就是分级收益A类基金吧)6.81%(07年开始投资基金,都是小额,也有定投完成的)

货币基金27.05%(即将取出还信用卡)

银行理财产品27.05%(即将到期)

股票25.05% (持有比较长的一段时间,在亏损中)

网络借贷(小额)1.75%

通过投资高风险的投资:股票,由于一直处于亏损状态当中,还是觉得低风险的投资好,虽然收益不高,但最起码比较稳定

刚看了子期写的“有了火鸡,我为什么还坚持定存和国债”前期有了火鸡之后,考虑到定期的利率太低而转向火鸡,觉得她说的挺有道理的,我也是坚持每个月定个定存什么的

作业写好了:

1 低风险资产配置:

a每个月定存500元

b火鸡:可以当生活费

c国债:每一期的电子国债都入手(前提要抢得到哇)

2 原因:

自身能力有限只好选择低风险甚至无风险的产品,会认真学习其他的类型。

作业

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

答:1、微信理财通,部分闲钱投入——比余额宝要好的就是,可以控制自己的消费。

2、定存——雷打不动的储蓄,最近正在考虑是否以宝宝的形式取代定存。

2.说说你最喜欢的“低风险投资”是什么&原因。

最喜欢的就是微信理财通啊,又方便又安全,同比利率又高些,还可以抑制自己的消费,很是喜欢

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

为了强制消费,之前办理的是零存整取。但是后来发现零存整取利息较低,并且每个月都得跑去银行柜台转账,太耗时耗力,所以决定更换方式,转向定存和货币基金。国债期限太长,银行理财产品起点太高,这两项都不太适合我,其他品种没有接触了解过,并且班主任也不推荐,我决定不折腾不涉及了。

资产配置:

"定存"每月存入1000,三月期,等零存整取到期后,再投入一半资金,做12单(由于换工作阶段,所以比较保守,如果直接做12单,怕工资接替不上); 这部分的钱将长期存起来,为以后做准备。

"货币基金"(南方现金)刚买了2000,等零存整取到期后,将另一半加购火鸡,至于买哪一只,到时候再看。因为这笔钱下半年就要开始用起来,所以比较注重灵活性,轻易不能存为定期。

2.说说你最喜欢的“低风险投资”是什么&原因。

最喜欢的"低风险投资"是货币基金和定存12单

货币基金风险较低,灵活性较好,很适合我保守的性格和随时要用资金的现实情况

定存12单对于强制攒钱具有很大的优越性,而60单对我来说会比较困难些(时间较长,刚工作,收入还不够稳定,很容易出现断层),而且减少了跑银行的次数,省时省力。实在遇到突发情况时,也能作为救急钱。

所以,我更倾向于将两者结合起来使用。

感觉上班主任的课越来越进入状态了,也不会像以前一样,坐井观天,对于很多概念只是想当然。而且,班主任的课都非常的实用,随时可以用到生活中,不禁又想给一个大大的赞!