她理财 App

她理财 App

财女第13天:波动不是风险【21天变财女训练营第一期】

财女第13天:波动不是风险

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

想要投资成功,首先要战胜你的大脑——这是今天这堂课的主旨。

先给大家讲个故事,回来再说大脑的事儿:

一头又饥又渴的驴刚好站在距离食物和水一样远的地方,是先喝水还是先吃草?由于这两个选择间难以取舍,它将不可避免地将死于饥渴。

又比如一支新基金和一支老基金,在同样的市场状况下,一个涨了10%、一个涨了6%,你更愿意买哪个?又或者,还是这两支基金,但你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个?

其实,在投资过程中,我们和驴子没多大区别。不是骂人,而是每人的情况都是如此。而我们需要做的:

1、 了解你所面对的投资市场。

有些同学问:“老班,有没有简单又赚钱的投资方法?”——如果有,一定人人都是富翁。获得任何财富都是漫长而辛苦的过程。

2、时常反省自己的行为。

——即使你因为自己的聪明、勤劳或运气而获得了一些成功,也没有把握下次仍会成功。

投资其实就是人生。说远了,我们说回波动:

在投资过程中,大起大落却丝毫不改投资思路——这对于大多数人而言几乎是不可能做到的。当收益/价格开始下跌,人们很难坚持承受而不抛出;市场整体下降时,又很难决定买进以摊薄成本。人们不喜欢承受暂时性的痛苦,即便从长远来看会有更好的收益。

你或我甚至是职业的投资人都会将短期波动等同于风险。这是极不理性的。

风险意味着你若押错了宝,就得赔钱;而短时期内的上下波动并不等于损失,因此不是风险。但是多数人不会以这种方式看问题,他们的大脑不容许他们这么想。恐慌会入侵,然后切断大脑正常思考的能力——尽管有证据表明,人们一旦步入成年期就无法再学会克服本能的本事,尽管这种潜力经过锻炼可以获得,但是无法从头建立,这与脑组织的结构以及孩童时期的经历密切相关。

现实是,你重新建立财商系统已经来不及了,但是你可以通过“理性”和“控制”,锻炼自己不要遇到波动就心慌,更不要遇到波动就着急卖出。

有同学又说啦:“您的意思是不管怎么跌,我们都不卖是吗?”——那多傻啊,我们先来认识下“波动先生”吧。

平静的真相

控制物价、严格的上下班时间、固定利率⋯⋯喜欢一刀切的人通常厌恶波动,但未必是承受能力差。

因为惯性让人不能适应波动性。比如房屋商品化曾经让我们的上一代很郁闷,好好的计划分房怎么就开始买卖了?还一时一价?比如人民币对美元,以前是越来越贵、然后是越来越便宜,现在怎么就一天一变啦?当一种货币从来没有发生变化时,微小波动就会让人以为大问题来了。其实,一定程度的混乱反而有助于稳定系统。

给人一点点困惑有益无害。让我们看看在日常生活中是如何体现这一点的,想象一个非常守时和可预测的人,他每天晚上6点钟准时回家,15年如一日。你甚至可以根据他到家的时间来校表。但如果哪天他哪怕只迟到了几分钟,他的家人也一定会因此感到焦虑。而一个行程表波动性稍大,因而行为不太可预测的人(比如说他到家时间前后总有半小时误差),晚到几分钟就不会让其家人焦虑。

出于同样的原因,稳定并不利于经济的发展:由于缺乏挫折的磨炼,企业在长期的稳定繁荣中变得非常脆弱,隐藏的脆弱性在平静的表面之下暗暗积聚,因此,将危机延后并非良策。

同样的,市场缺乏波动性会导致隐性风险肆意增长。市场越是长时间地规避了动荡,当危机真正来临时,损失就越惨重。

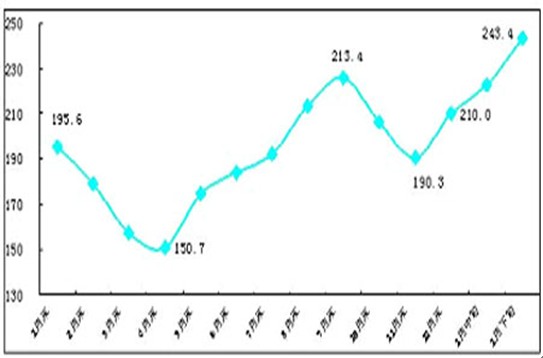

——其实,在投资过程中,很大一部分收益是波动造成的。

随即选一个价格变动图,可以看到,如果某个投资从195.6元涨到243.4元,收益为47.8元。

如果在150.7买入到213.4卖出,或者在190.3卖出,收益至少会多40元。这多出来的40元,就是波动的价值。

对于这个图所显示的商品来说,价格变动40个点的几率似乎有很多次,但是80个点却几乎没有——依靠波动却可以实现。

脆弱是随机的

很多你我一样的“菜鸟”,会被波动吓走,是因为我们脆弱但不自知。我们容易被虚假的安全感所蒙蔽,比如:新基金长得更快、银行比证券公司更可信;高额的保单更安全;会游泳的人不容易溺水⋯⋯

现在,我们再说说那头驴吧。如果驴子最初就站在靠近水或靠近食物的方向,它就得救了——这个假想实验是中世纪的哲学家让•布里丹引入的,所以这个比喻被命名为“布里丹之驴”。除了复杂的哲学理论,布里丹的另一个贡献就是引入了思维实验。当某些系统陷入危险的僵局,只有随机性才可以解救它们。

按照以往的理解,波动就等于混乱,但经历着波动的所谓的混乱系统却可以通过随机性保持稳定。

你一定记得,每个新学年开始,学生们都会接种疫苗——其实就是提前注入少量的病毒,刺激免疫系统产生抗体。波动对投资市场的作用也是如此。

波动在投资过程中到底扮演了一个什么样的角色?巴菲特对波动的理解也许可以帮我们理解,波动分三类:

第一类波动是普通交易者努力想抓住的、每日都存在的波动。这种波动可以比作海湾水面上的浪花,无法被预测。

第二类波动是由市场所引起的广泛下跌或上升运动,这种运动可以比作海湾水面由风吹而引起的波浪。

第三类波动是由基本面的变化而引起的向—个方向的运动,通常要持续一年或更长时间。这种长期运动可以比作潮汐。

浪花无论如何不可预测;而波浪运动只能猜测;而潮汐运动是有规律可循的。而投资者可以借助规律,避开风险,利用波动取得收益。

不要放大波动

怎么抓住趋势,利用波动赚钱呢?我想这个

另一个大人物罗恩•米伦坎普在他的《财富引路人》中提到了波动性,有意思的是他把股市短期的波动性部分归因于媒体的娱乐性。对此,我也深有同感。在大多的财经节目中,我们会看到就座的一至两“专家”,我现在有一点不明白他们怎么会有那么多的时间去到处参加这样的节目。节目中,主持人常问的问题是:今天的某某事件及某某政策会对股市产生什么影响?嘉宾会侃侃而谈,听了如果没从另一个耳朵中冒出去,那通常会对当日的操作产生误导。

米伦坎普认为,华尔街把风险定义为波动性是不恰当的。他还说:“如果你每天都对你的资产组合进行评估,那么你将会看到你的资产组合具有很大的波动性;如果你每周做一次评估,波动性就会变小一点。如果每季度评估一次,波动性会变得更小……因此,降低你的资产组合波动性最简单的办法就是不要经常地对它进行评估。”

就像很多人买房子,每天都打听房价每天都感受到再涨价,如果是不打算买房子的人,偶尔了解一下房价,会觉得:也没涨很多。

又或者有人把钱放在余额宝里,发现最近每天都比以前少赚1毛钱,就觉得余额宝不好,是不是应该少放点儿或者再换个活钱包试试?这都是心里预设的问题。

以我的理解,我等小白,如果成天感受小波动,就会觉得理财不幸福:第一很累、第二操心、第三不赚钱;如果一个季度甚至更久看一次,就会发现,余额宝比定存还多了一倍,瞬间幸福好多。

最后,请记住这句话:短期的波动不是风险,但大级别的波动却应该定义为风险。所以不要对短期市场变化敏感,要看大趋势有没有变化。

作业:

文中的案例分析:

一支净值1元的新基金和一支净值2。8元的老基金:

在同样的市场状况下,一个涨了10%、一个涨了6%,你更愿意买哪个?

你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个?

——告诉我你的答案和理由。

——不买或不卖的选择也ok,但还是要说明理由。

1、我更愿意买老基金。因为新基金没有之前的波动趋势可做参考,到底这是不是一直长势良好的新基金,我们未可知,某一次的波动并不能代表其整体长势情况。而老基金有之前的整体收益情况作为参考,并且老基金相对稳定,我投资倾向保守。

2、如果是为长期投资,并且这只是某一两次的波动,我会选择不卖。因为正如班主任说的,波动不是风险,放到长远去看,一次下跌后也许是更好的增长。并且个人觉得,无论哪种投资,过于频繁地买进卖出是会损害收益的。

但是,如果长期表现是这样,我会先卖出老基金。因为买老基金看中的是它的稳定性。但现在以及出现了长时间的滑落,那该基金很有可能出现衰弱,我会选择早早抽身。

嗯,感觉答得很不好,七零八落的,没有什么说服力。等看看其他姐妹的想法吧。

1 我也许会买老基金。老基金有过往的业绩可做参考,基金经理的投资风格比较稳定(如果没有频繁更换的话),投资风格比较容易辨认。如果新基金的基金经理是一名新人,则要费一番功夫了。股市持续上涨时,应首选老基金;一旦行情处于高位,方向不明,就可首选新基金,但最好也要选择那些由老基金经理管理,或投研平台较好的新基金。

但话又说回来,新基金和老基金各有特点, 谈不上高下优劣。投资者执着于基金新旧意义不大,从时间轴上来看,新的终将做旧。因此,对于投资者来说,最明智的做法是选择适合自己的基金。

2 短期的波动不是风险,所以对于短期内的市场波动最好先观望,所以暂时都不会卖出。

1.会买2.8的老基金,虽然增幅为6%,虽然1元的新基金增幅为10%。

2.8*6%=0.168元。新基金的2.8*0.1=0.28元;

新基金比老的高出这么多,但是哪有免费的晚餐啊。新基金这是个噱头,人都有不满于的欲念,风险不仅不可预测而且变化太大,老基金的购买者多,且有迹可循,更稳健。

2.投资有风险,波动很正常,暂时观望吧,实在是要卖一个,我卖老基金!冒个险,挺新基金,这和第一题矛盾不》

文中的案例分析:

一支净值1元的新基金和一支净值2。8元的老基金:

在同样的市场状况下,一个涨了10%、一个涨了6%,你更愿意买哪个?

我想我会买新基金吧,对这个实在没了解,但是我就是个人喜好在起点开始买,就想班主任说的波动性,我会选择在一开始就买起来。

你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个?

都不卖~ 拿着~ 做长期的规划吧,长期观察下波动性,了解一定的规律后在考虑是怎样吧

我会选择老基金,我们在做投资时,都需要一些数据,新基金刚成立就我们普通投资者是很难了解到他的投资状况,而老基金不同,我们可以根据他历年的数据、基金经理的投资风格诸多因素中分析出这只基金是否适合自己,我属于稳健型投资者,不会因为新基金短期的涨幅高于老基金而去选择他,更何况你去看历年的基金排行榜,有几只基金会是永踞榜首?在我看来6%比10%的涨幅更具翻番的潜力。

2、你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个?

如果我们只单纯的看金额,新基金是跌了0.1元,老基金是跌了0.2元,咋看似乎是老基金跌得多,但我们如果从数据来分析的角度去看,从1元跌到9毛,跌幅是10%,从2.8元跌到2.6元,跌幅是7.14%,不难看出老基金的跌幅要比新基金少。至于卖点,我会根据自己最先的投资预期去作决定,我的止损点设在15-20%区间,这两只基金的跌幅未达到我的止损点,所以我会暂时选择不卖。

1、会买老基金。因为老基金以前的收益情况可以作为参考,而且老基金较新基金稳定。

2、你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个?

我会继续关注,不会因为一点波动就卖掉。老基金如果跌到历史最低点我会补仓,最少赚到10%再卖掉。新基金如果跌的很多也会适当进一些但不会很多,如赚到10%也会卖掉。

1. 若要买的话,我买老基金,毕竟有之前的波动做参考。新基金不熟悉,要观望一段时间才行。

我还是偏向都不买,一时的涨跌并不能说明什么,要看长期的。老基金也是要看长期的波动才能做决定。

2. 暂时都不卖,这次的涨也只是一时的吧,要长期持有

若真要卖的话,我考虑新基金,这个浮动,两个比较,它比较大

我定投了两个股基,每月各两百。一个略涨,一个略跌。但是现在都不考虑卖出,现在才投了几个月,等个两三年再说吧。

1、我应该会先看一下新基金、老基金的走势图,如果差不多,优先选择老基金吧,没啥特别的理由;

2、买了之后,一个净值从1元跌到9毛,一支从2.8元跌到2.6元,会先卖新基金,因为感觉新基金的波动性更大。

1.我会考虑购买老基金的可能性更大,老基金有历史资料可以做参考,风险系数可以评估。而新基金就像是买彩票,风险大于机会。

2.新基金的1元涨到10%是1.1元才涨了0.1元,而老基金2.8元涨了6%是2.968元涨了0.168元,新基波动小,老基涨的更多些。

3,从1元跌到0.9元跌浮是11%,而2.8元跌到2.6元跌浮是7.69%,1元的跌浮更大些,如果急需要要用钱需要赎回的前提下的话, 我更多会考虑把前者先赎回。如果是长期投资的话,自己会给自己设定一个止损及止赢的浮动。如果亏损超出自己能承受的范围会考虑赎回 ,如果不急需要用钱,波动较大,市场大环境较好的前题下,如跌下10%左右,我会考虑加仓。

一支净值1元的新基金和一支净值2。8元的老基金:

在同样的市场状况下,一个涨了10%、一个涨了6%,你更愿意买哪个:

我更愿意买老基金。老基金有以往的收益做参考,有利于自己判断涨幅。自己属于保守派的,对风险的承受还是比较低。

新的基金,不了解基金经理的操作,面对的未知较多,投资风险相对大。

你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个?

我觉得我不会卖,从跌的数据看,还在我的承受范围。投资有风险,但是也不能已见涨就买,见跌就丢的方式躲避风险。来回买卖可能到头来

只是瞎折腾。买基金看准再买,避免这样的事情发生。即使判断失误,给自己订个承受范围。一般的波动并不会影响一支好的基金。

1.一支净值1元的新基金和一支净值2。8元的老基金:

在同样的市场状况下,一个涨了10%、一个涨了6%,你更愿意买哪个?

更愿意买新基,因为个更有潜力,会有一段时间能持续增长的吧。

2.你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个?

如果我是长期投资,应该一个都不会卖。因为波动的过程中其实你的资金并没有亏损,只有当再次卖出的时候才能决定是否亏损。而且波动只是一个必经的过程,不能代表风险。所谓有跌必有涨,只要等待时机就行。1.我会选择老基金,毕竟它成立都有一段时间,相对来讲比较安全

2.若是定投的话,净值跌到多少都无所谓,毕竟是长期投资,而不是说追求目前的小利益!

问:一支净值1元的新基金和一支净值2。8元的老基金:

在同样的市场状况下,一个涨了10%、一个涨了6%,你更愿意买哪个?

答曰:当然是一元钱的。不是看它涨幅,而是我就喜欢新基金。2.8元的老基金净值已经很高了,没有多少成长空间了我感觉。当然也有个别老基金在高净值的基础上居然还能翻番。但这同时也意味着要是亏损了,新基金最多亏完1元钱,老基金能亏掉2.8元呵呵。所以,我选新基金购买。

问:你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个

答曰:这两个都不卖。

但凡买了的基金,要卖只有两种可能性:一是它涨了,不管涨多涨少,有赚的就可以卖,咱也不贪心。二是市场经济已经铁定了要崩溃,银行都挤兑了,基金趁着还不至于全跌掉的时候卖出去***吧。当然,如果买的不多也就放那儿吧。反正亏了也就那么多,万一等着经济复苏又涨了呢?只要它不被取消掉就行。

且不说这两个跌的幅度都不大,要是幅度大可能更不愿意卖了。反正都亏了那么多,不怕多亏一点呵呵。放着等着说不定还能减少亏损呢。

已经买基金后,1元的基金跌了10%,2.8元的基金跌了7%,理论上要卖那个跌的多的,因为那只基金不抗跌,要保留跌7%的。而人性很难战胜这点,很可能什么都不卖,一直耗着。如果同样10万本金,亏了2000,给卖了,拿去买其他理财,一年赚4000,至少也盈利了2000.如果耗着的时间成本很大,也许一年都账面浮亏着2000,却没有享受到赚4000的机会了。我爸就是这样的人,基金买了8个,亏的钱一直在起起伏伏,完全不舍得卖。我也说不不了他。人最重要的是要战胜自己的人性弱点。

1、在同样的市场状况下,一个涨了10%、一个涨了6%,你更愿意买哪个?

我更愿意买新基金,理由:一般而言,对于基金来说,2.8元这样的净值已经处于高位,它上涨将后续乏力(这是很多基金公司要分红的原因),我不想在高高的山岗上站岗,虽然这边风景独好,而她一旦跌到2.0元以下的价位,损失有多大谁都可见。而1元的新基,前可进,后可守,非常好操作,涨将大收益,跌则受损有限。

2、你已经买了,结果一个净值从1元跌到9毛,一支从2.8元跌到2.6元,你会卖哪个?

不会卖。一时的波动而已。