她理财 App

她理财 App

颠覆了我十几年的保险概念(上图上真相)

我算是有点保险意识的人。10几年前就在平安买过一份人寿。其实吧,保些什么也不知道 保险经纪是同事介绍的,她怎么说,我就怎么做,怎么交钱,很傻很天真的年代

保险经纪是同事介绍的,她怎么说,我就怎么做,怎么交钱,很傻很天真的年代

这两年开始陆续有朋友去香港买保险。我问她们干嘛跑那么远买,国内不大把吗?她们说香港的保险好。我心理还颇有点不以为然,觉着也太崇洋了吧。

去年开始大姨妈不太正常,我自查貌似是子宫肌瘤 今年初跑医院去检查,不负责的大夫大手一挥:没问题!(我挂的还是特诊大夫,100多块挂号费呢)我坚持要照超声波,结果果然是有肌瘤。

今年初跑医院去检查,不负责的大夫大手一挥:没问题!(我挂的还是特诊大夫,100多块挂号费呢)我坚持要照超声波,结果果然是有肌瘤。 女人30+病就开始多,再加上现在这空气。。。这水。。。。这食品安全。。。。。于是我准备买重疾了。现在的我可不是20多岁啥都不懂的那年头了,咨询了两家内地保险,还问朋友要了香港保险经纪的微信。两边一对比,真是明明白白地感受到啥叫专业,啥叫优势。怪不得我一浙江朋友为了买保险,特意飞了香港三次,一家三口的重疾,养老,孩子的教育基金全在香港置办齐全了。下面我一项项的分享给大家,为什么我也跑去香港买保险了。

女人30+病就开始多,再加上现在这空气。。。这水。。。。这食品安全。。。。。于是我准备买重疾了。现在的我可不是20多岁啥都不懂的那年头了,咨询了两家内地保险,还问朋友要了香港保险经纪的微信。两边一对比,真是明明白白地感受到啥叫专业,啥叫优势。怪不得我一浙江朋友为了买保险,特意飞了香港三次,一家三口的重疾,养老,孩子的教育基金全在香港置办齐全了。下面我一项项的分享给大家,为什么我也跑去香港买保险了。

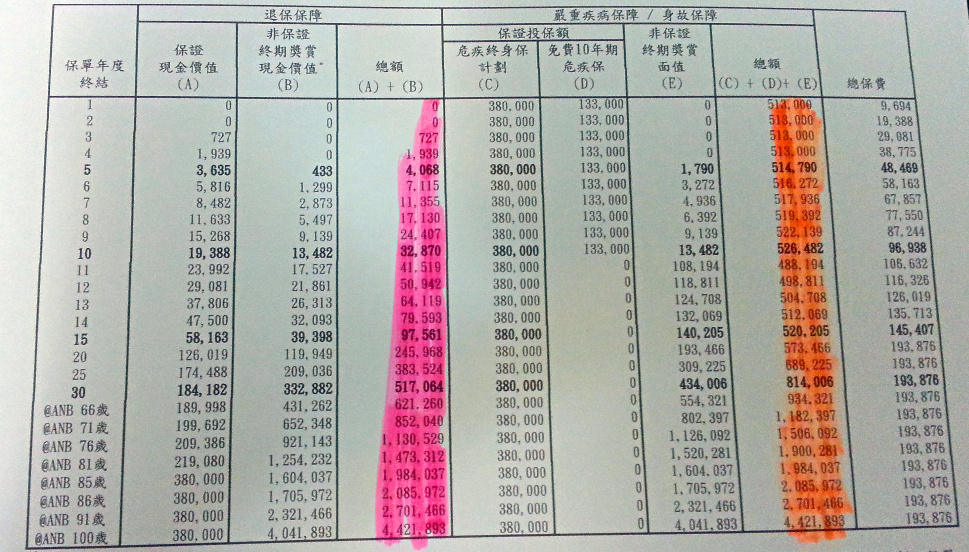

=============私我的问题我一并回答了,上图上真相==========

图好象很大 不懂怎么改小啊~~~~~

不懂怎么改小啊~~~~~

一年的保费是9694元(算下来月存807元,我觉得挺划算的,也就一件衣服的钱,病了可以赔几十万),交20年。

1,身故和重疾赔的钱一样(都是橙色那栏),大家看出优势了吗???对,它赔的钱是递增的,非常人性化的把通货膨胀的因素考虑进去了。比如第一年赔50万,到我66岁那年赔93万!!我一姐们10几年前买的,保额12万,当时觉得是天价保额,现在别说重疾了,心脏搭桥都不止12万。她30好几了,现在又得重新买,不过30好几的保费可比20出头的贵多了。我这一张就够了

2,退保的钱也是递增的(粉红色那栏)。比如76岁时退,可退回113万,是我总保费的近6倍。不过我可不打算退,活着的时候保重疾;挂的那天,就把身故金留给我儿子吧。

你是内地的理赔是什么意思?你是保险公司专门负责理赔的吗?

理赔资料寄到香港,香港寄支票过来,去有外汇兑换功能的任一家银行兑换就行。

(其实我想得比较多,买这个保险,1是保障,2是不用理赔的話,有增值功能,退保的钱比存银行多。3来是想乘现在人民币值钱,拿部分钱出来换成美元资产,以后孩子肯定是要留学的。)

只有美元单和港币单选,我选的美元单。上图单位不是美元,是让经纪给我将货币单位换算成人民币,全是美元的算得我头疼

B项和E项都写着“非保证”,这张表单上来看,76岁退保,能保证一定退约21万,另外的约92万是“非保证”的,所以,不一定能退到113万,身故和重疾的保额也是类似的,能保证的保额只有约51万,我这么理解对吧?

的确是,如果自己加强锻炼,注意健康的饮食生活习惯,很多疾病还是不会找上咱们,所以我一直没给自己买保险,不是没意识,是觉得不合适,感觉保的疾病都很偏门儿,而且有隐形条款。08年,我给我妈妈在50岁前买的国寿的康宁终身寿险,年交1400多,20年交,感觉还是不错的,包含了住院医疗的附加险。这个选择,我觉得还是正确的!

你犯了两个错误:

1,年轻是身体健康,没病。不用等到60,女人过了35,你再说这话,我就真觉得你身体好!我这个年纪的女性朋友,百分之九十以上有乳腺的毛病,而且这病越来越年轻化。买保险本来就是趁年轻身体健康,为了未来年老体弱多病买保障,不是为了现在。等年纪大时,想买都买不了,一来保费太贵,二来保额太低,三来年纪大,病痛多,保险公司根本不愿保。(那些不管有没有病史,直接给保的,基本上就别指望人家给理赔了,保费就相当于丢水里了)。

2,你妈妈50岁了,年交才1400。这保额得多低呀?保额这么低买保险干嘛呀?赔不了几个钱不说,碰上不好的保险公司,扯不完的皮。

呵呵,买保险跟买彩票一样,有一定的命中率,买保险的人相信不在少数,真正受益的可能不多,主要是条款太抠。

还有,我拒绝当险奴!我们现在能自己挣钱,结婚生子,买房,把小家的日子过好,不啃老,已经很不错了。买保险就目前来说算是奢侈行为,给老妈买保险,也是未来减轻未来的经济负担,保额是不高,我看重的是附加住院医疗险。当时刚毕业,收入不高,算是一份孝心吧!