她理财 App

她理财 App

颠覆了我十几年的保险概念(上图上真相)

我算是有点保险意识的人。10几年前就在平安买过一份人寿。其实吧,保些什么也不知道 保险经纪是同事介绍的,她怎么说,我就怎么做,怎么交钱,很傻很天真的年代

保险经纪是同事介绍的,她怎么说,我就怎么做,怎么交钱,很傻很天真的年代

这两年开始陆续有朋友去香港买保险。我问她们干嘛跑那么远买,国内不大把吗?她们说香港的保险好。我心理还颇有点不以为然,觉着也太崇洋了吧。

去年开始大姨妈不太正常,我自查貌似是子宫肌瘤 今年初跑医院去检查,不负责的大夫大手一挥:没问题!(我挂的还是特诊大夫,100多块挂号费呢)我坚持要照超声波,结果果然是有肌瘤。

今年初跑医院去检查,不负责的大夫大手一挥:没问题!(我挂的还是特诊大夫,100多块挂号费呢)我坚持要照超声波,结果果然是有肌瘤。 女人30+病就开始多,再加上现在这空气。。。这水。。。。这食品安全。。。。。于是我准备买重疾了。现在的我可不是20多岁啥都不懂的那年头了,咨询了两家内地保险,还问朋友要了香港保险经纪的微信。两边一对比,真是明明白白地感受到啥叫专业,啥叫优势。怪不得我一浙江朋友为了买保险,特意飞了香港三次,一家三口的重疾,养老,孩子的教育基金全在香港置办齐全了。下面我一项项的分享给大家,为什么我也跑去香港买保险了。

女人30+病就开始多,再加上现在这空气。。。这水。。。。这食品安全。。。。。于是我准备买重疾了。现在的我可不是20多岁啥都不懂的那年头了,咨询了两家内地保险,还问朋友要了香港保险经纪的微信。两边一对比,真是明明白白地感受到啥叫专业,啥叫优势。怪不得我一浙江朋友为了买保险,特意飞了香港三次,一家三口的重疾,养老,孩子的教育基金全在香港置办齐全了。下面我一项项的分享给大家,为什么我也跑去香港买保险了。

=============私我的问题我一并回答了,上图上真相==========

图好象很大 不懂怎么改小啊~~~~~

不懂怎么改小啊~~~~~

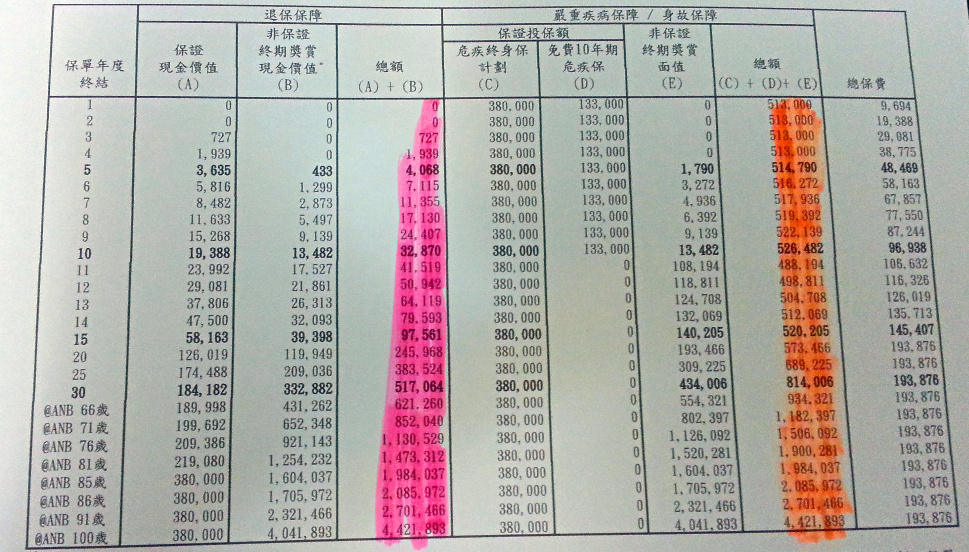

一年的保费是9694元(算下来月存807元,我觉得挺划算的,也就一件衣服的钱,病了可以赔几十万),交20年。

1,身故和重疾赔的钱一样(都是橙色那栏),大家看出优势了吗???对,它赔的钱是递增的,非常人性化的把通货膨胀的因素考虑进去了。比如第一年赔50万,到我66岁那年赔93万!!我一姐们10几年前买的,保额12万,当时觉得是天价保额,现在别说重疾了,心脏搭桥都不止12万。她30好几了,现在又得重新买,不过30好几的保费可比20出头的贵多了。我这一张就够了

2,退保的钱也是递增的(粉红色那栏)。比如76岁时退,可退回113万,是我总保费的近6倍。不过我可不打算退,活着的时候保重疾;挂的那天,就把身故金留给我儿子吧。

出差中,认床睡不着啊

我买的重疾。

你还怕早啊,我就是嫌迟呢 孩子大了,买教育太晚,所以才说买养老。我们那时候不是没这些东西么。你这一说,提醒我了,早点把养老定了,争取10月去香港搞定!

孩子大了,买教育太晚,所以才说买养老。我们那时候不是没这些东西么。你这一说,提醒我了,早点把养老定了,争取10月去香港搞定!

这几天没人跟我玩啦

今晚打道回府。现在无聊中,有没有美女出来聊下天啊?

美女们,我开了个八卦兼情感贴,欢迎一起过去八卦

王菲和谢霆峰只是旧情复燃吗?顺便谈什么样的男人才是对的男人http://www.talicai.com/post/15838

美女们,我开了个八卦兼情感贴,欢迎一起过去八卦

王菲和谢霆峰只是旧情复燃吗?顺便谈什么样的男人才是对的男人http://www.talicai.com/post/15838美女们,我开了个八卦兼情感贴,欢迎一起过去八卦

王菲和谢霆峰只是旧情复燃吗?顺便谈什么样的男人才是对的男人http://www.talicai.com/post/15838楼主好,贴子太长,还没看完,从你给出的图来看,这是一份分红类的终身寿险,附加了十年的重大疾病保额仅13.3万元。换名话说,前十年,你有38万的寿险和13.3万元的重大疾病的赔付,如果是身故,只有38万,因为疾病引起的身故,最高有51300元,外加一些红利,即E项内的额度,还不是保障的,根据分红情况来定。这与国内的没什么差别,只是附带送了十年的重疾。

香港的保险,确实在险种、病种上比国内优,但有会受地域性问题和受港币汇率的影响,您的保单所看到的都应该是以港元为单位的保额。

目前国内的重大疾病保险,是终身可保重大疾病,而您购买有这份,仅仅只有10万的重大疾病的保险,那十年后的重疾保险怎么办?那年,年龄再增加十岁,重大疾病保险的保费就会更贵。我不知道你买的这份保障的重大疾病的种类有多但,但是目前国内最普通的有40种大病,10种轻症的保障。

现在将您列出的优势给您一个详解:(以您所例的顺序解答)

1,身故和重疾赔付的钱不一样。如前所述,如果是重大疾病的发生,并非身故,仅133000元,身故非重疾引起的,赔付380000元,发生重疾再造成身故,总额的513000元我外加分红。(关于赔付的钱递地的问题,仅仅是您每的保费所发生的红利部分)具体可以从第11年开始看,保额就减少了133000元。

在案例中您例举的姐们的保额的问题,是这样的,每位被保险人一定要根据自己的收入情况,身体状况,家庭疾病使状况及家庭人员变动情况及责任承担情况来增加自己的保额。

2,退保时的保额递增,这个没有什么问题,因为您所缴的保费多了,自然现金价值也高了,看看第20年,你所共缴费193876元,退保仅126019元,119949元为假设红利,而前4年没有分红,算算这总保费与红利的投资回报表超过50%,可能性有多大?细考虑!买保险,投资1万元,连续投资20年,总计20万,能得到成百万的红利,投资回报率这么高的产品,可能性有多大?

真正的理解就是你花了将近20万的保额,买了一份38万元的保障,另外给您一定的投资回报,仅此而已。

你表妹也的这份保险是有10万重疾和10万寿险(分红型),如果这两个险种不是在同一张保单上,就是各有10万的保障,但是如果是同一份保障中,如果重大疾病是附加险,则总保额是10万元。

说到这里,也需要你看一下你的保单上对于非保证终期奖金的解释的约定。

保险公司的理赔,如果是重大疾病保险,只会有赔或不赔之前,应该没有部分赔付的事情吧!我没遇到过。也没遇到不赔的时候。但意外险有发生过未赔付,就是因为用药不在医保范围内的就不赔,有自负部分的扣除自付的部分赔。

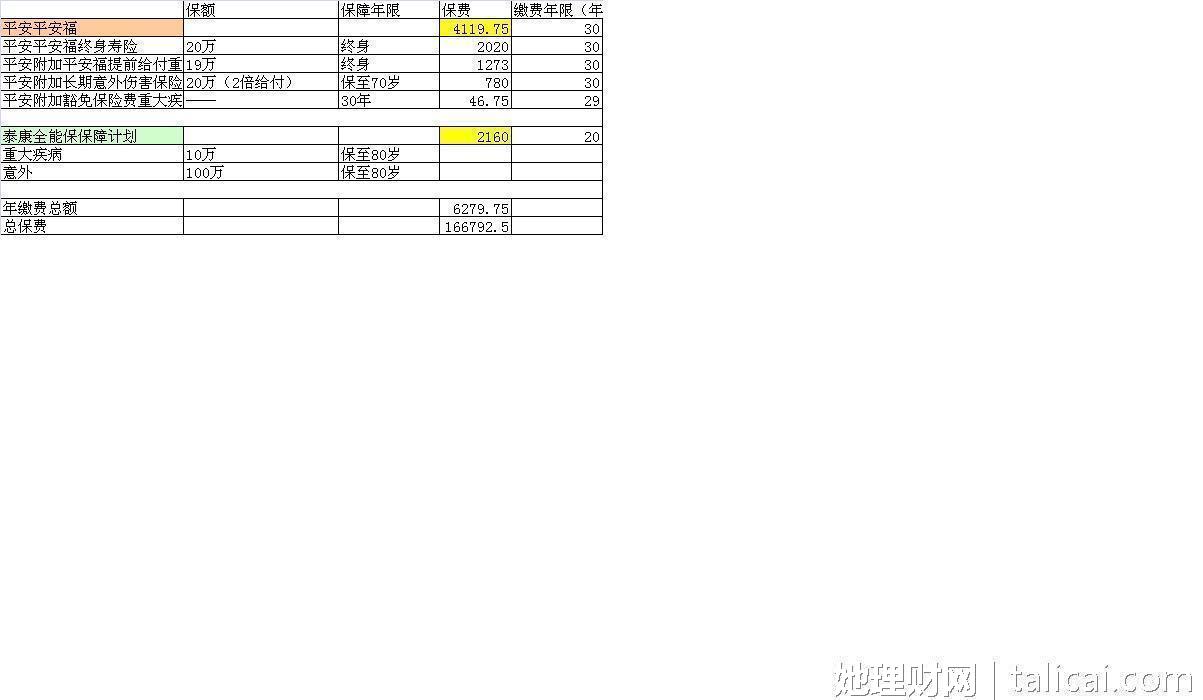

蕊蕊,之前一直留意你,觉得你的保险见解很实在,可以帮我看看我买的这份保险吗?

本人26岁,在生日前买了以下保险,年缴总共6200元。本人情况为年收入7万,无负债。国企单位,有五险一金。买了以下保险后发现,原来信诚和人保的2000元之内定期寿险可以满足当时对重大疾病的需求,瞬间泪奔。两份保险,平安已过了10天犹豫期,泰康的明天犹豫期也过了。突然很想退保,求支招