她理财 App

她理财 App

国庆七天乐财女技校课 - TS学习笔记

为了方便之后的学习,TS决定把老班这几天的课程都放到一个帖子里汇总 哈哈。

10月1号

话说,看了老班的表格,真是醍醐灌顶啊。放贷比放价降价更猛啊,真的可以省好多钱。

即使房贷利率变化,依旧可以享受7折利率,真是帅啊!

我家国内的房子贷款是6.55。因为是刚需,而且当时也不懂,妈妈就想换大点的房子,我就直接同意付了首付。。那个时候还真蠢,什么都不了解,直接买。

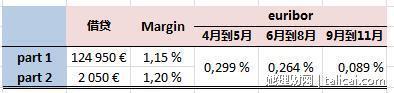

可是,我在国外的情况又不一样。我们是没有房贷利率打折的,因为每个银行的margin是不一样的,这个就是固定利率,20年不变。euribor是根据欧洲市场决定的,我们只能选择margin低的,然后我们家的利率是每三个月一变的 (根据当天的euribor)

当然了利率低也是因为欧洲经济不好。

国庆七天乐之会贷款不用看房价

国庆七天乐之会贷款不用看房价~D1-“7折房贷”比降价更猛 主帖

国庆七天乐之会贷款不用看房价~D2-你的公积金能贷多少钱? 8楼

国庆七天乐之会贷款不用看房价~D5-固定资产也不用非定着 21楼

国庆七天乐之会贷款不用看房价~D6-气球贷,觉得自己萌萌哒 24楼

国庆七天乐之贷款不用看房价~D7-那些心里长草的有房族 27楼

国庆七天乐之3000元实现基金配置

国庆七天乐之3000元实现基金配置~D3:混合基金篇 16楼

国庆七天乐之3000元实现基金配置~D5-股票基金篇 22楼

国庆七天乐之3000元实现基金配置~D6-指数基金篇 25楼

国庆七天乐之3000元实现基金配置~D7-综合知识篇 28楼

国庆七天乐之看电影学理财

观影笔记

10月1日

国庆七天乐之3000元实现基金配置~D1-货币基金篇

回答老班的问题>

1: 万份收益, 就是以一万为投资单位所得的收益

2: 七天年化收益:就是根据前七天的收益计算得出的年化收益。

个人意见总觉得这个七天年化收益啥也不代表,还是看万份收益来的准确直接。

10月1日

国庆七天乐之看电影学理财~D1《一个购物狂的自白》

记账,支出预算,理性消费,开源节流,这几样作到了吗?想想自己平时在消费,储蓄,信用卡使用等方面,有什么做的好和需要改进的地方。

不记账到开始记账,不做预算到做预算。自卖自夸一下,我觉得我已经做的不错了。我们家从7月到9月三个月的平均结余率差不多有50%了。当然这个是不算国内的贷款的。我们在9月中旬的时候把买车欠款的5000欧元还完之后,9月份,我们家的账户就转正了。从10月份开始就开始计划存钱了。

储蓄投资部分 (加一起差不多5400欧元)

我们计划10月份开始 每个月500欧固定存款,至于怎么个存法,还在商量中,然后还用一部分钱来做投资。

消费部分:合理消费,尽量按照预算来,如果额外的消费,一定必须是必要支出,否则能省就省,当然我们的生活质量是不会下降的。这是最基本的要求嘛。我出差的日常消费基本上都控制在了10欧元每天。最多不能超过11欧元,这样就保证了我每天至少能留住40欧元。可是有的时候就是半天的补助,这个就没有办法了。

信用卡: 我现在划卡基本上都是信用卡。基本上都是生活开支,所以是在预算之内的。我出差的时候宾馆钱基本上都是用我信用卡,划自己的信用卡,还有bounus可以拿。公司担保办的信用卡就是在我信用卡里没钱的时候用。

10月2号

国庆七天乐之会贷款不用看房价~D2-你的公积金能贷多少钱?

虽说公积金和我没有什么关系,不过和这边的ASP账户还是有点象的。

ASP账户是芬兰政府鼓励年轻人买第一套房的贷款优惠政策。只要在30岁以前(有写银行是18-30岁,有些是到30周岁)开设ASP账户,在40岁之前买第一套房子的时候在赫尔辛基大区,可以抵押贷款90%,但是最高贷款额度是12.5万欧元。 虽然没有公积金一说,但是这个是政府担保的,所以银行是肯定会给贷款的。

我们家房子现在是我一个人的名字,所以男朋友开设了一个账户,前提是必须存满两年,每年至少存四次。平均每个月的存款额度在150 - 3000欧元之间。

10月2日

国庆七天乐之3000元实现基金配置~D2-债券基金篇

债券基金的ABC分类是什么?

国内有问题问百度。。。哈哈

A类,是前端收费

B类,是后段收费

C类,是无收费 (真的假的)

话说我买的其中一个定投的基金应该就是属于老班讲的偏债型基金。图片的里的第二个占比50%的就是债基。 这个是今年8月31号的数据图片。

10月2日

国庆七天乐之看电影学理财~D2《百万英镑》

思考下生活中有哪些体现马太效应的例子?

穷者越穷,富者越富。其实不只钱财,人才也一样。

想像为什么那些很厉害的人,IT界或者搞科研的都去美国,为什么每个那么多高校总是全世界排名在前。美国已经拥有世界上大部分最厉害的人才了,人才资源如此丰富,可是美国还是不断的吸引着世界各地的人才,为之向往。

往往那些搞科研的,成果越多,越有名,越有名,成果就越多,其实很多时候那些成果也许都是手下的学生或者助手主笔,但是最后有名气的还是他们。

芬兰的抵押贷款其实也是房子抵押70%的,有的银行是可以抵押75%的

但是因为有不同的政策,所以可以有所增加。比如说我买房子的时候,我们的首付差不多才只有14%,还差16%才能到达银行要求的30%,所以剩下的这部分可以办理政府担保。有了政府担保(需要交一部分钱), 房子的抵押贷款就可以是85%了。

至于政府鼓励30岁以下没有任何房产的人,可以申请开设一个ASP账户,至少存两年,然后在40岁之前买首套房的时候,这个账户上的钱可以贷款90%,但是上限不超过12.5万。 超出的贷款部分就按照正常的贷款(70%抵押)

我觉得和公积金差不多 只不过就是政府 担保而已

10月3日

国庆七天乐之会贷款不用看房价~D3~本息VS本金

我一个 房子 是 等额本息贷款 30年,总利息是本金的一倍多。27万贷款,最后总还款额快59万

这边的贷款是等额本金,因为这边的利息实在低很多 ,其实本金和本息没有差很多 。贷款12万7欧元,按照现在的利息才换1万多欧元。。当然了 这个 利率是随市场变化而变化 具体的 得看经济情况

10月3号

国庆七天乐之3000元实现基金配置~D3:混合基金篇

混合基金的收益高低靠什么决定?

我总觉得这个问题很复杂啊。

1. 基金团队和基金往年业绩。对于非专业人士,我们也只能看他们的报告来选择基金。

2. 基金的类型。如果是偏股型,收益高低取决于投资的股票,风险高;如果是偏债型,收益高低取决于投资的债卷,风险低。

3. 基金具体投资的方向或者市场。我只买过中国的货币基金,所以我不太清楚。但是我买的国外的,一共有两个,一个是股基(但有时候会投资一点点储蓄存款),基本上股票基金的占比都在90%以上。风险系数高,但是因为最近美国 经济复苏,这个股基的60%左右份额投资的都是美国市场。我另一个基金是偏债xing基金,股票基金占比20%左右,债基就是50%以上,但是这个的收益和股票基金的相比,真是低的不只一点点。

10月3号

国庆七天乐之看电影学理财 ~~D3~《商海通牒》

影片没有看过 ,找时间看看。很同意老班的观点,没有人会比自己更在意自己的钱。很多时候真是太多人总听信专家,这个专家说,那个专家说。即使是同一个老师教出来的学生,很多想法都是不一样的。所以还是坚持自己的观点。

现在还是在学习理财阶段。刚刚试水定投基金。有涨有跌,但是到目前为止是能跑赢通胀的。但是在研究基金具体投资的项目的时候,还是很迷茫。买基金的时候只是看了以往的表现业绩,但是根本不知道这个基金具体投资的产业是什么。。。

10月4日

国庆七天乐之会贷款不用看房价~D4:固定利率房贷

原本以为国内之中利率上浮或者下降的事情 还是固定利率。。。看来概念还是不一样吧

我们在芬兰的房子 当时有两种利率方式

一种是 margin + 银行的固定利率, 虽然银行的固定利率也是跟着市场走的,但是当欧盟euribor低于1%的时候,银行的固定利率就是1%,当欧盟euribor高于1%的时候,银行的固定利率也会上升,但是会低于欧盟的euribor

二种是 margin + euribor,margin是固定不变的 ,Euribor是看贷款者选择三个月,六个月或者一年的。我们家选的三个月,也就意味着三个月利率一bian。因为现在欧洲市场不景气,因此欧洲央行拆借率很低。而且最重要的是,如果以后利率涨起来,我们是可以选择改成银行的固定利率的。当然这个肯定是有手续费的 。

没想到我们还误打误撞的 选择对了,老班的第一条:

1. 如果未来一段时期内市场普遍对利率看涨,理论上选择固定利率房贷就比较合算;反之,选择浮动利率就比较合算。

10月4号

国庆七天乐之3000元实现基金配置~D4:保本基金

保本基金是怎样实现保本的?

老班在第二条中提到保本基金会将大部分资产投入固定收入债券,其余15%-20%的资产会投资于股票等工具来提高整体收益率。

也就是说如果保本基金想保本,必须保证 投入固定收入债卷的收益要大于 投资其他高风险(比如股票)资产可能产生的亏损,才能保证保本。

10月4好

国庆七天乐之看电影学理财~~D4:《决战21点》

所谓的零和游戏,也是零和博弈。总量是固定不变,一方赢,另一方就输。也可以看成一个人的幸福是建立在另一个人的痛苦之上的。比如说前阵子的苏格兰独立公投,票数百分比就是100%,票数的总数就那么多,一方多得的票数就是另一方失去的票数,这个就是 零和。