她理财 App

她理财 App

二手房贷款, 公积金未必是最佳选择

大家都知道公积金的利率是最低的,但公积金不一定的最好的贷款模式。特别是二手房的购买的,很多人都选择了商业贷款。今天盘点下买房过程的贷款思路吧。

放款时间:从申请贷款到成功放款的时间;

熊太太坐标:福州

【公积金贷款的优点】:

2.账户绑定后,每个月可以自动还款减轻按揭的压力和忘记还款带来的信用受损的风险;

【公积金贷款缺点】:

5.最高限额低,根据缴纳公积金数来定额度,夫妻双方可以申请的上限,封顶为合计80W(熊太太坐标:福州)

4.可以做高评估价,这样贷款总额就高些,首付可以少付不少。

(具体额度和利率,各地,各银行略有不同,大原则是一样的)

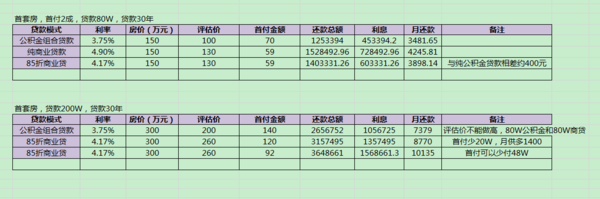

房价总价金额越高,需要贷款的金额大于80万的部分越多,每月还贷的利息差就越小。比如贷款80W买100W的新房,100W以下的公积金贷款是性价比最高的。如果实际首付超过20W,贷款额度大于80W的部分越多,用商业贷越划算。

以最保守的只贷款80W公积金上限为例,商贷首套房如果享受85折利率优惠,约4.17%,这样每月按揭价差417元。但首付可以少付的现金是11万。相当于拿手上的11万现金,只需要一年多挣4800+,即可超过商贷利息了。得果断用商业贷,首付压力减少后,留手上的现金每月捣腾的收益很容易大于月还款的利息差。甚至,商业贷的放贷快是和房东谈价格的筹码,如果可以因为放款速度再还价个2-3W,首付又可以多省2-3W的现金。

对于总价高的房子,如果首付款有限,比如300W的房子,如果你首付款只有100W,选择公积金的组合贷虽然可以月供少2K多,但首付得多付48W,相当于得多准备50W(含各种手续费)才可能买得动。如果选择商业贷,首付款低,可以撬动杠杆,虽然每月按揭多一部分,但随着通货膨胀和事业上升期的主动收入的增加,还款压力是逐渐变小的。

五年前,每月按揭5K在我们眼里已经是喘不过气的压力了,五年后的现在买套房可以按揭在5K左右反而是较小的房贷压力了。

* 首套房,如果是新房,越大越好,尽量选择公积金贷款。

* 二手房,如果是小套房,夫妇双方都有公积金的,贷款低于80W的,可以尽量和房东谈公积金贷款。

* 二套房,如果总价较高,面积较大,贷款额度远高于80W的,想尽办法去争取和享受首套房的商业贷折扣,尽量用商业贷,别浪费了商业贷的优惠政策。

最后,在自己能承受的还贷范围内,在确保自己强大自控力的前提下,尽可能的多贷款,银行贷款出来的银子是用来"让钱为你工作",而不是用来"消费"的~

--------------------------------------------

【熊太太看房】系列

【熊太太看房 】6| 新房好还是二手房好?

【熊太太看房】 7| 福州 2017新的房贷政策

【熊太太信用卡】系列

谢谢分享

字太多,大家会不会没耐心看,噗

你在什么城市呢

看城市吧,上海夫妻两人公积金能贷100W

还有公积金能贷出的年限少,商贷能贷出的年限多。相比之下,不一定公积金划算。所以我之前买房毫不犹豫的选择了纯商贷。

我坐标广州,首套房,市区内,二手的,总价188万,贷款131.6,这房子还算便宜的了,选择了纯商贷。

太屌了,学习了

同是坐标福州的,最近在为学区房纠结。初步打算是这样:把现住的房子卖了,可得330万,还掉贷款后还有300万。想换一套划片鼓实小的房子300万,首付170多万,月供9000多(两口子公积金近7000),手上还剩130多万,拿30万装修,100万理财。等孩子念初中后再卖房换房。唯二纠结的是:鼓实小300万的房子肯定很破,和现在的花园社区没得比。二是那100万挡不住老公做善财童子。好纠结。

我们这儿最多可以30年,上海多久呢

棒~有首套房打折的福利吗

看到我看到我,觉得怎样啊

以前总以为是公积金贷款合适,现在看来还真不一定。学习了,为以后买房做准备吧。如果新房的话,还是公积金合适吧,毕竟新房做不了高评高贷。

看房龄呢。我之前第一套房只给批了15年。所以感觉并不是那么划算。

请问假如买一套200w的二手房 公积金可以贷款45w 怎么组合最合适