她理财 App

她理财 App

P2P第4课:遇到卷款跑的平台怎么办?【财女训练营7天课程系列】

P2P课程相关:

遇到卷款跑的平台怎么办?

每次开讲前都要为P2P投资者捏把汗,资本市场的投资是“博傻”,只要有人接棒你就能安全落地;P2P是综合搏斗啊,研究平台、研究借款人、研究借款标,还钱的标要琢磨不还的标更要琢磨,最最最重要的是,还要防着中介哪天跑了……

新闻天天报道P2P各种风险:非法集资、缺乏监管、担保牟利啊等等,有些是以偏概全,有些则是确有其事。卷款跑路的平台确确实实是存在的。根据零壹数据(海树网)统计,2012年之前,P2P借贷平台倒闭的总数量约为20家,而2013年一年的时间,问题平台的数量达到70家左右,其中的11月更为问题平台的集中爆发期,单月出现严重问题的平台高达41家,截至2014年4月底,全国累计有119家P2P平台“倒闭”或“跑路”,涉及资金共计约21亿元,今年前4个月出现问题的网贷平台近30家。

而一旦涉及倒闭平台,投资人基本可以视作“血本无归”,因为采集证据和等待诉讼都意味着漫长和高成本。

老班这就讲讲怎么躲开有“倒闭基因”的平台

技巧一:别只看收益,要看诚意。

很多平台先天就有问题。这类平台诞生之日起就打着P2P平台的幌子圈钱,吸纳投资人的资金后玩消失,这是赤裸裸的违法犯罪行为。

基本特征:1、平台成立时间短;2、以高额收益为宣传重点;3、对资金流管理不严格;4、合作机构少且多为关联公司;5、整体界面效果体验较差。

技巧二:碰触红线的平台很明显

某些平台经营缺乏自律,会很容易碰触到法律红线,最终不能承担风险,给投资人带来损失。最为典型的是自融型平台,将P2P平台作为自己的融资工具,涉嫌非法吸收公众资金。所以如果平台为自己的项目筹款或者跟自己的担保公司勾搭,就离倒闭不远啦。

技巧三:不负责任的坚决不碰

这种平台属于没有先天恶意,在经营中出现问题面临不得不倒闭的境地。大部分平台出现问题就是因为对风险控制不力,一方面不具备足够的征信能力、审贷能力和风控能力,一方面为了赢利盲目扩大业务量或者做出各种不切实际的资金回报或担保承诺。

不负责任的平台还表现在:疏于审核借款人,把人情交际直接用于债权开发,盲目相信熟人“信用”,抵押、担保流于形式……一旦钱紧,资金链便会断裂。(看到这儿表示迷茫的童鞋直接跳到最下方加课内容)

班主任温馨提示:不同的P2P平台,会有不同的收益和风险表现,选择平台时第一要考虑安全、正常的平台(如考虑:平台成立时间、股东背景、平台运行模式、合作机构实力);第二要对对风险和收益做权衡(衡量:平台历年交易额规模、贷款集中度、期限、利率等);第三才是对借款人和借款标的进一步审核。从各方汇总的数据看,国内P2P投资的坏账主要来源于倒闭平台,其次才是借款人违约。

靠谱的平台什么样?

一般来说,平台成立时间越长、股东背景越强,合作机构的实力高,平台自身的信用度就越高。比如获得风险投资的平台,通常不“缺钱”。

成熟的平台在运营模式上会较为规范,绝对不会碰触四条红线——中介性质不变、不提供担保、不搞资金池、不非法吸收公众资金。

传统金融机构参与的P2P项目风险更低,风控能力更强。如某银行的“e+稳健融资项目”,安全性很高,只是受累于银行的高成本,收益水平偏低。

数据上,要参考历史交易规模是否平稳,如有波动要看原因是什么,还有贷款集中度有多高?风险是否做到了分散处理?贷款利率是否奇高?甚至是否有变相提高利率的做法等等。

班主任特别欣赏第二课学霸思思同学的一句话:无论预期什么样的收益都要保证一点:“本金即使全部收不回来,也在我承受能力范围内……我要保证即使没有收回这个本金也不会对我的生活有影响。这样我才能保持脑袋清晰,不至于因为损失这笔钱而一蹶不振,也能够更加好地规划自己的资产。”

所以,从事P2P投资之前,财蜜们一定要把握以下原则:自身加强学习,不断积累、总结投资经验,形成理性投资理念,同时加强风险自担意识;投资前做到充分知情,绕开误导性乃至虚假性宣传;不受高收益蛊惑,遇到自融、假融、资金池等违法行为果断“举手”。

班主任温馨提示:国内目前暂时没有对P2P较为系统的评级,所以同学们没办法一劳永逸的解决对平台的担忧问题,但是可以参考第三方机构的意见,他们对P2P行业整体概况梳理、排名并且对P2P企业的指标数据有所研究甚至会定期发布报告。相对权威的机构有:零壹数据(海树网)、网贷之家和网贷天眼等。

给爱学习同学的加课:

怎么看网贷平台的风险指标

评估P2P平台的风险,第二课有过部分介绍,平台的风险性可以从其自身的实力和经营上反映,可有一定可量数据可以参考。

1、 风险集中度:指的是在一个平台借款金额排名前十的借款人借款总额占平台总借款金额的比例。比例越高,说明平台借款集中度越高,风险越大;

2、 投资分散度:投资人单次借出的资金的额度大小,如果单笔出借资金额度大,说明投资的分散程度低,风险大;

但是,如当A平台借款人数比较少(极端的例子就是只有10个人,平均1万),而B平台借款人数较多的时候(假设100个人,平均2万),我们会得出结论:A平台的借款集中程度高于B平台,这显然不合理的。所以2014年版P2P白皮书引入一个新的指标:

3、借款分布系数,系数越大、越分散、平台带来的风险越小。

(数据来源:2014年中国P2P行业白皮书)

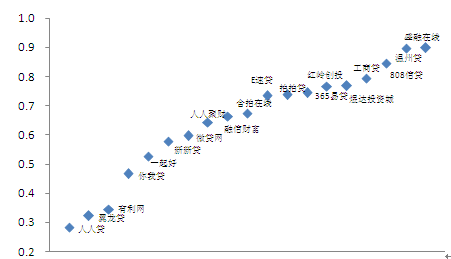

4、逾期率:到期借款不能及时偿还的金额占平台借款的总额的比率,如果占比越大,说明到期未偿还的越多,风险越大;

针对不同平台统计口径的不同,会有略小的误差(随着累计贷款量的增加,逾期金额增加没有贷款增加快,逾期率会低于实际情况),下图所示的部分平台2012年逾期率:

5、不良贷款率,借款被判定基本不能被收回的金额(即不良贷款金额)占平台借款总额的比率,占比越大,坏账越多,风险越大;

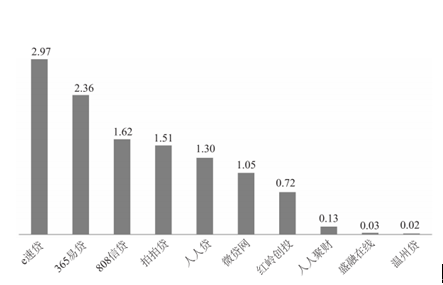

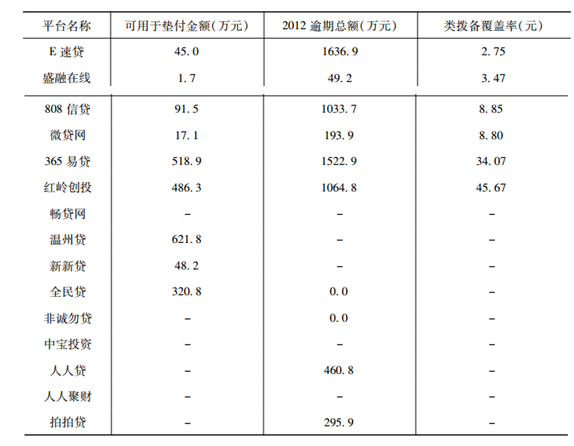

6、类拨备覆盖率,平台用于垫付的保证金额度占实际需要垫付的额度的比例,占比越高,说明垫付资金能够对坏账的覆盖面越广,风险就越低。

下表给出了2012年平台的类拨备覆盖率数据,其中“-”表示未被统计的数据。

数据来源:《中国P2P接待服务行业白皮书(2013)

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

你认为P2P投资收益水平应该在百分之多少合适?这么考虑的原因有哪些?

答:10%左右的年化利率是比较合理的。

P2P作为一种比较新颖的理财方式,只能说是投资,而非投机,所以首先要保证本金的安全。股神巴菲特教给我们的投资理念有三:第一保证本金的安全,第二保证本金的安全,第三记住前面两点。连巴菲特都这么谨慎,更何况是我们?

投资的收益高低与投资的风险是成负相关的,在马克思的资本论中有这样一段话,大致意思是:如果有10%的利润,资本就会保证到处被使用;有20%的利润,资本就能活跃起来;有50%的利润,资本就会铤而走险;有100%的利润的时候,资本就敢践踏一切人间法律;如果利润率达到300%时,资本就敢冒任何罪行,即使是杀头的,也敢去闯。

国内上市公司的净资产收益率多年来在两位数以下增长,GDP也是最多飚到10%左右的增速,也就是说正常企业每年盈利10%就算高了。实体经营辛辛苦苦一年才赚10%,而资金轻而易举地就赚20%甚至50%,这不正常。所以正常的投资收益一般要低于企业的盈利水平。单从这一点上,10%以下的投资风险相对较低,而10%以上的收益投资风险就越高。因此,10%左右的收益是个分水岭,越往上,风险的增幅远非我们所能承受的。

8%----12%左右

主要是借款人的承受力和平台的管理费

交作业

这里~

简单说明主要内容:

个人认为收益率在10%~18%比较合适,8%~20%可以接受。收益越高,风险越高,10%~12%之间可能比较合理,如果收益过高就要慎重考虑了

交作业啦~~http://www.talicai.com/diary/39751

P2P投资收益水平应该在10-15%以上就差不多了吧?太高的收益,也必然意味着高风险,还是稳定一些比较好

想法很务实,5%管理费和坏账率的准备貌似有点儿高,你对平台满宽容阿~