她理财 App

她理财 App

P2P第2课:谁来保证本金安全?【财女训练营7天课程系列】

P2P课程相关:

>>P2P第3课:P2P平台不是资金“安全港”

>>P2P第4课:遇到卷款跑的平台怎么办?

P2P谁来保证本金安全?

通过上节课,相信同学们已经掌握了第一个规律:投资P2P,最关键的三件事是:选平台、选平台、选平台。不是说平台好了投资就一定安全,而是平台不好一定会损失。

不要说那些恶意融资、卷款跑路的平台了,就算是遇到个经营不善了或者支付系统有问题没法儿提现的,你也会“肝颤”~~~今天重点说怎么选平台——某些同学发现了吧?昨天的作业是今天的预习。

着急的同学记得先把图表收藏了。

先说最重要的一件事儿:P2P有没有坏账?(不懂啥叫坏账的同学自行问度娘)

答案是肯定有!

各平台有时会公布自己的坏账率。但是,班主任本着邪恶的用心追究了一下:很多银行公布的坏账率都是“动过手脚”的,不是说他们造假,而且为了降低数值,利用会计手段把一些已经形成或者即将形成的“坏资产”处理掉。这样即便有损失,也不在“坏账”之列了。

银行都不能信,何况连“金融资质”都没有的P2P平台呢?

班主任温馨提示:大多数P2P借贷平台不愿披露坏账数据,在我们重点分析的20家平台中只有半数以不同口径公布了借款逾期情况。行业内普遍流行的说辞是坏账率介于2%~3%之间,但一些行业人士认为常见的坏账率应为5%~8%。由于缺乏普遍统计,上述数据难以考证,但以美国主要的P2P借贷平台Lending Club和Prosper为例,其坏账率都曾高达10%以上,只是到近两年方才有明显下降。

——这可是她理财独家曝光的2014年P2P白皮书中的内容哦。

其实,按照借款逾期天数可以判断不同平台的风控标准。传统金融机构把30天以内的逾期视作“低风险”,所以可以拿这个当作是红线衡量P2P。

表:9家平台对借款逾期公布时间(2013年数据)

*逾期数据越大,逾期率就会越低于实际水平;借款成为坏账的可能性越大

所以,即使是靠谱的平台,也有收不回本金的可能性。所以同学,你不要问我有没有100%保证安全的投资,投资本来就不是为了追求安全。不过,第五课,我们会说说怎样尽量避开可能变成“坏账”的标。

带着一颗颤颤巍巍的心,回到今天的重点,怎么能最大可能保护你的“本金”?

1、靠平台的保证

玩儿过P2P的同学都知道,即使是很多“靠谱”的平台,也有不提供安全保障的,而有些则是对特定的“标”进行保障。

对本金无担保类:此类平台仅提供信息中介,不担保本金安全,但是可能会对某一类标进行本金赔付,但是需要满足一些条件,典型代表:拍拍贷。

班主任认为,这类平台基本把赔付当作是促销手段而不是风控。

Case1:

拍拍贷官网对投资人保障有如下表述:

投资人投标50个列表,享受100%本金保障,且要满足以下三个条件,1、投标列表需要满足每笔借款的成功借出金额小于5000元且小于列表借入金额的1/3;2、当列表坏账总金额大于收益总金额时,3个工作日赔付差额;3、有效期为2013年7月4日至2014年7月3日。

有限本金担保类:以有限风险资金池为限,保证如果借款出现违约,将赔付资金出借人本金直至资金池耗尽,典型平台代表:人人贷;另一种是以平台自身进行赔付担保,担保限至平台破产清算,尽管是极端情况,但能表明平台对投资人的态度和承诺,典型代表:互利网。

Case2:

人人贷的“风险备用金账户”使用规则规定是:1、违约偿付规则,即当借款人(债务人)逾期还款超过30日时,方才从“风险备用金账户”资金中抽取相应资金偿付理财人(债权人)逾期应收赔付金额;2、有限偿付规则, 即“风险备用金账户”资金对理财人(债权人)逾期应收赔付的偿付以该账户的资金总额为限。当该账户余额为零时,自动停止对理财人逾期应收赔付金额的偿付,直到该账户获得新的风险备用金。

Case3:

互利网的借款合同有如下表述:1、为确保放贷人的本息等合法权益免收损失,互利网公司资源向放贷人保证,当借款人不能履行债务时,由互利网公司承担偿还责任。互利网公司偿还后有权向借款人继续追偿。2、保证担保的范围为合同项下的贷款本金和利息。

班主任温馨提示:即使对本金有担保协议的平台,也只能做到“有限担保”,而且在这个前提之下,还有很多制约条件,如:逾期还款的时间、借款人状态、资金池大小等等……

2、判断借款标的风险级别

纯信用借款标:这种标一般针对平台认定的信用度较高的借款人发放,不需要提供任何担保,完全基于对借款人的信任,对本金保障最弱。纯信用借款标发放的额度较低,大多平台以单笔一万元以下居多。

班主任温馨提示:如果你想通过P2P借钱的话,从平台对纯信用标的借款要求看,过往的信用记录、金融消费、信贷记录良好的人,在这些平台也会有较好的信用评分。

保证担保借款标:由一个第三方机构提供担保,一旦出现借款人违约,担保方提供代偿。通常由平台和第三方担保机构或小贷服务机构合作,典型的是P2P中的国家队——开鑫贷,即“P2P+担保机构/小贷服务机构”的模式。

抵押担保借款标:以抵质押物品的权利进行担保,违约时资金出借人有权向平台提出要求,

以抵押、质押物品的价值代偿借款。

班主任温馨提示:理论上,以上三种标风险由高到低排列。判断借款风险应该考虑:还款来源是否能够支撑借款&未来现金流是否稳定,但我们对未来的预期是不确定的,历史信息的参考作用也是有限的,因而还是要有抵押物或者抵押物才安全。而且抵押的价值越高,对借款的保障越有力。

今日总结:

判断本金是否有保障,你可以这样:

1、假设出现借款人违约,拿什么来保障本金和收益?最优肯定是有流动性的抵押、质押物,次优是由担保方提供代偿;

2、在未出现违约前,对借款方进行风险评估,包括:借款人的身份信息、历史借贷记录、软性信用记录(比如婚否、在居住地工作年限、是否有孩子上学、是否连续多年使用同一联系方式等等)来判断借款人的稳定度。简单来说,美国签证官咋审你,你就咋审他;

3、看收益率。收益率较高的平台风险水平较高,出现违约的可能性大;并不是说收益率低的平台违约可能性就低。比如纯信用线上模式的拍拍贷,其13%的年化收益率相比于其他平台低,且整个平台的违约率也较低,但其中不乏有违约率高的某类信用标的债权。

给爱学习的同学的资料补充:

对风险的判断,可以从《中国P2P借贷服务行业白皮书平台(2013)》中的列出的几个指标来观察平台的风险。

a平台借款集中吗?(考核一家平台自身系统性风险的大小)

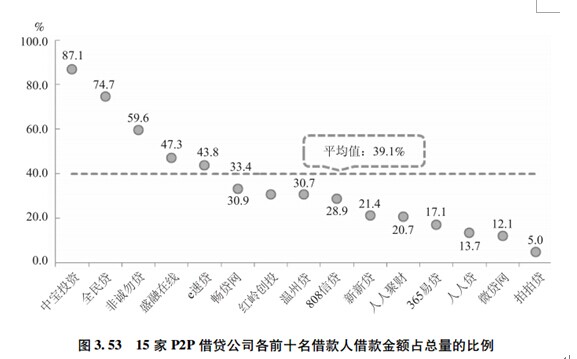

借款集中情况下,一旦出现逾期或者坏账,平台压力会更大,会危及到投资人的资金安全,下图给出了所考察平台的贷款集中度指标:

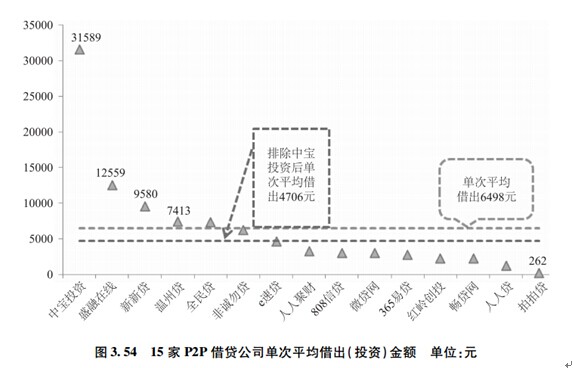

b投资分散大吗?(考核投资人对借款风险的认识能力)

分散度越低,则平台上的投资人面临的风险越大。例如年初被公安机关立案的中宝投资,去年贷款集中度就最高,因此投资人面临的风险也最大。

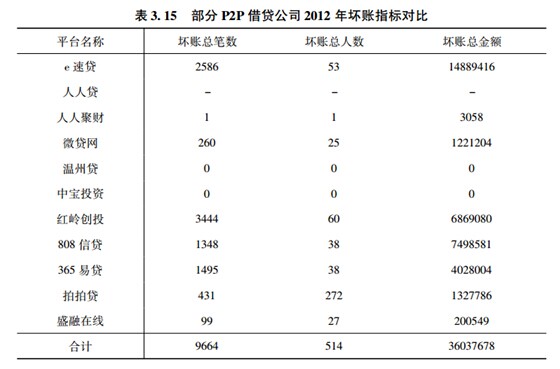

c平台逾期指标(考核不良贷款率和贷款损失率)

如果说逾期还有延期归还的可能,那贷款损失率说的就是有多少借款最终是不能被偿还的。

注:“-”或“0”表示无法统计相关数据

从上表看,坏账总额近1500万元的e速贷是2012年坏账最多的平台;拍拍贷逾期人数最多,但总金额较小。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

今天作业:

你愿意把钱借给什么人?(如果不是P2P,而且当面借钱,你会把钱借给什么样的人呢?给几个标准先)从不借钱或者没钱借的同学可以YY下。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

如果是当面借钱,肯定是和自己比较熟悉的亲人或朋友。

俗话说亲兄弟明算账,无论是亲人(当然父母除外)或朋友最好都要写借条。

对于不熟悉的人我是不会把钱借出去的。

沙发顶贴

啊,没抢上沙发

我的作业:一般我的钱只会借给关系很好的亲戚和朋友,不过目前没有发生过

受教了,之前的确不清楚如何评判p2p平台的优良。

作业:基本都是把钱借给亲近的亲人和朋友,像是以前在学校上学会借几百甚至更多给室友之类的,朋友也都是非常好的闺蜜。借钱对象的条件:一方面比较信任这个人,另一方面对他确实也非常知根知底,所以不太会担心钱有去无回。其他的感觉不太算借钱了,像是上班时同事没带钱借给他之类的,一般转天就会还而且数额也不大。

我的原则是:借给还款能力强的人。借给熟人时,心理预期其实跟“送”或者无条件支持差不多,而且没法儿讲条件;借给陌生但是还款能力强的人,只要合法,可能带来收益而且受保护(银行利率4倍以内),大家没瓜葛要钱的时候也不伤感情。

只借给关系好的亲朋好友

标准:知根知底 人品要好 有偿还能力

用钱途径正当 救急不就穷

赌博买码 不务正业之类的不借

借钱对象:

1、熟人:比较了解,对于个人信用状况较为了解。多年想交且知根知底,携款潜逃的可能性较低,社会成本比较大。毕竟社交圈也有重叠。

2、借钱的数量不大。本金较小,风险可控制。

对于陌生人,会考虑以下因素:

A.资金状况:如银行流水账的情况,(这个出国旅游某些国家都需要)

B.资产状况:换句话说,可以用其他资产抵债。

C.户口、经常居住地:是否在所处地域生活时间较长。

D.银行资信状况:现在央行有个人资信查询,其中有信用卡逾期等记录。

E.信用状况:除了银行卡外,信用状况的记录还有:电话费、水电煤费用是否逾期。

F.负债情况:负债越多,如果资产一定,清偿率就会低。如果没有担保等,一般债权人的清偿顺序还要后退。所以,要了解负债情况。

G.提供担保:担保包括两种,提供物保,提供人保。物保的话,存在变现的成本,可以采用动产质押、不动产抵押等方式,优点在于优先于一般债权人清偿。但是如果有在先的抵押权人的话,先来后到,先满足他们的债权。人保的话,得区别一般担保和连带担保。一般担保比较手续上比较复杂,所以次优选,有聊胜无。有连带担保就比较好,可以直接让保证人承担责任。但是保证必须要有书面的合同,口头的法律不保护。这些都比较复杂,物权法和担保法全是在讲这个。简单说,这两种都是陌生人之间借贷风险控制的基本手段。其他都是瞎扯淡,这个就算和尚跑了,还有庙。

H.其他因素:如老班说的,电话是否长期使用,还有长期使用的QQ号,是否结婚,最重要的是,借款人的身份信息。首先,要知道钱借给谁,其次,如果真的发生卷款的情况,至少诉讼有法院管辖,要知道,去公安局调身份信息很难,这里有隐私保护等一系列条件。而且有一个死扣。法院要身份证明才能立案,公安说要有立案通知要给身份证明。呵呵,其实就是一个身份证号。所以,至少要有身份证号。是否约定利息,这个自然人之间借贷,没有约定就没有利息。

一句话,信息越多越好,越有保障吧。

按风险由低往高排序,分别会借给这几类人:

1、有抵押资产做保障的人

2、信用度高的人或第三方作保的人

3、看借钱人资金用途,收益率如何,是否能按期还上

交作业:如果不是P2P,而且当面借钱,我会把钱借给自己十分信任的人。

标准:1.救急不救穷。我不是救世主,所以不需要为你的穷困负责,但是假设你是有突发状况急用,比如说是用来看病手术之类的不够,才会借钱。曾经也有一个朋友因为急着做手术,所以立马就转账过去了。

2.借出去的钱的多少在我能够承受范围内。

3.借钱人的人品性格,是否值得信任,是否守信用。

4.借钱人借钱的款项用途。

5.借钱人是否有偿还能力,是否约定好还款期限。

目前暂时想到这些,借钱需谨慎,就这样吧。

唉,没有抢上沙发!!!!打太多的字,郁闷! 今天可是刷了一天的更新了。

还有一个因素很重要:就是收入。月收入证明,年薪等状况啦。

另外补上一点:

自然人之间的借贷:①要有借条;②要有打款凭证;③如果要利息,一定要明确清晰约定;④注意时效:2年的诉讼时效,时间哗哗得过,很快的。如果不想超过时效,建议不要在借条里约定还款日期,因为这样还款期始终没有届至,诉讼时效没有计算。这是个很复杂的问题,说起来要扯一大堆的。

小额借贷有借条,一般能要回来,但是现在法院为了避免恶意以及虚构诉讼,大额诉讼要求打款凭证。因此,借钱不论多少走银行是最好的。现金交付又要数钱,又要来往奔波,很烦。走银行,这样证据链清晰。算是实用小tip。实在不好意思走银行,勉强走走支付宝吧。

哇,今天比较早!好难得!

我愿意把钱借给嗯,我想他必须符合以下几个指标:第一,既往的信用记录很好,没有或者很少出现借钱不还的情况;第二,会投资,有相当的投资经验,获利能力比我好;第三,利息与同期的货基收益接近,必须最少高于银行定期收益;第四,有可靠的中间人担保;第四,有可以抵押的资产或者其他可能的偿还渠道。在投资之外,如果有朋友确实需要用钱,救急的那种,在我能力之内我也会借给他,不过我就不会考虑他能还了。

P2P如此高大上的词语,是不是可以这样理解,民间借贷中间加了一个中介。

民间借贷案子很多,很有意思。浙江省的司法实践对此有一个指导意见。基本意思两点:①不能轻易否定借条借据的效力,②但是款项支付是借条借据生效的条件。所以,法官在审理此类纠纷时,要看借款人的庭审表现,表达描述是否符合情理逻辑。所以啊,借钱谨慎,最后拒不否认的也有很多。各种细枝末节啊,以及注意事项等。