她理财 App

她理财 App

P2P第3课:P2P平台不是资金“安全港”【财女训练营7天课程系列】

P2P课程相关:

P2P平台不是资金“安全港”

先说个题外话。说说“熟人社会”。

费孝通先生认为,中国传统社会是一个熟人社会,其特点是人与人之间有着一种私人关系,人与人通过这种关系联系起来,构成一张张关系网。背景和关系是熟人社会的典型话语。事实上,东亚的文化中熟人社会是通病,韩国的媒体就曾报道过,60%以上的就业是由“关系”获得的,还有,有兴趣的人也可以看看有关于“借钱给韩国人”的帖子。你会发现,发生在熟人社会中的很多“理所应当”看起来多么可笑。

为什么要说熟人社会的事儿?因为我们的课实质上是在谈借钱和换钱的事儿。这是实际上需要借、贷双方都有共同的认知:

1、借钱是有成本的——就是双方都能接受的利息率。

2、占用金钱是有期限的——时间越长风险越高。

而这个逻辑很难在“熟人社会”的文化里形成共同认知。我们会觉得借钱要还理所应当,认为还不了钱才是风险而没意识到把出借行为就是“风险”;我们也会把借钱和关系画上等号,认为熟人的信任成本高、风险低,彼方会因为“面子”、“不好意思”而倾向于还钱,但其实是增加了沉没成本,容易伤钱又伤感情。

所以,我们从事P2P投资是有“特色风险”的。

终于说到今天的主题了:不是金融机构、不受管理机构约束的P2P平台不能保障你的投资绝对安全,怎么跟他们打交道?或者说,怎么给陌生的借款方发放“信任额”?

有妹子说,干嘛把P2P和银行比?根本不是一个层次的好不好?老班也知道,但是你最熟悉的借钱和放钱的地方,除了爸妈是不就银行啦?

1、P2P平台不是金融机构

我们习惯了和银行等金融机构打交道,还习惯了银行“店大欺客”的借贷逻辑,所以对于不做太多承诺的P2P平台很难认识。但如果你能明白,它只是信息中介,负责撮合出钱的人和借钱的人交易从而赚取佣金,你就会发现,做P2P投资的收益完全来源于你自身的分析和风险控制能力。

与银行相比,P2P平台承担的是声誉风险,与借贷双方没有直接的资金往来;而金融机构是风险管理中介,与借款人和存款人分别发生借贷关系。

一个新问题:你需要中介干吗?我们很了解卖房卖车的中介——赚佣金,有的还会把便宜的房、车先买了再伺机高价卖出,赚佣金+差价。事实上,如果P2P平台参与了借或者贷,就会被视为“非法集资”,所以,如果你发现了有“平台自用“的行为,请重复下面步骤:一别参与、二把钱转出,三举报。

2、P2P的钱是怎么管理的?

投资人在P2P平台进行注册,成为其会员,可以自主选择标的进行理财,也可以选择委托平台进行理财。有些平台喜欢搞“抢标”,可以把它看做是新生事物的促销手段,非常态。

P2P平台对于资金管理的方式之一是资金托管。托管平台有金融机构也有第三方支付。投资人的资金首先进入的是资金托管平台中,然后将资金划转到交易对手的账户中去(如下图);管理服务费部分则划转到平台的账户力。

第二种是借助网上银行,完成双方资金划转、缴纳管理服务费用。这种方式完全躲开了平台与客户的接触。整个过程中,平台的责任是监督、核实借贷双方资金和交易是否正常。

3、P2P平台靠什么赚钱

佣金!目前来看,可以叫高额佣金。这就是P2P平台层出不穷的原因。

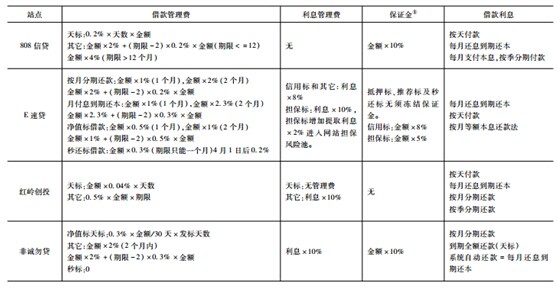

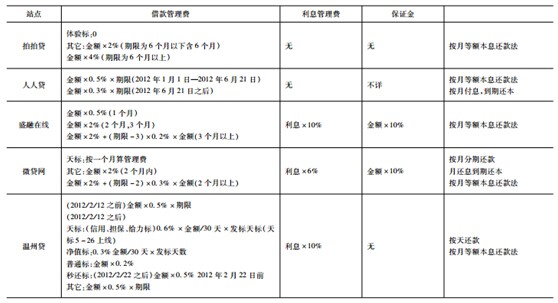

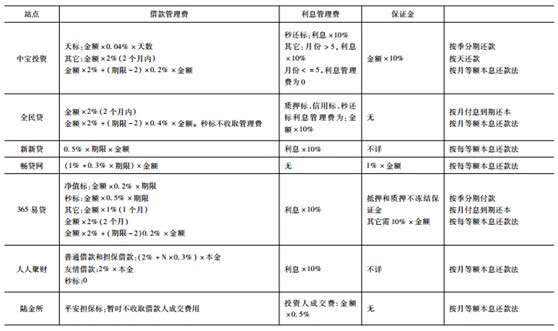

P2P平台是双向收费:向投资者收利息管理费(有些平台目前是免费的);向借款人收借款管理费。而且,对不同借款人、不同标的收取的借款管理费是不同的。

表:16家主要P2P平台收入来源和规则

注:

1、保证金:借款人借款成功后,被平台冻结的资金,一旦借款还清,会被返还给借款人;

2、附表源自《中国P2P借贷服务行业白皮书(2013)》P56。

P2P平台收费各不相同,只有一点不变:以借款额和借款期限为基准,收取相应比例。

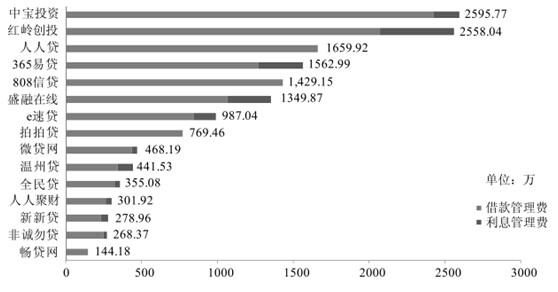

所以,平台的成交额越大,理论上收入就越高。但是,他们目前没有公开财务资料的义务,所以我们只能从研究报告里一窥端倪。

注:

1、数据源于《中国P2P借贷服务行业白皮书(2013)》P55;

2、中宝投资已于2014年年初被公安机关立案,在第二天的风险分析中已有说明。

成交排名第一的“中宝投资”,上节课已经介绍过他们出现的问题了。这为所有(ˇˍˇ) 想尝试的P2P投资的妹子提个醒:警钟长鸣!即使排名中第一、看起来各种高大上的的平台,也有跑路的可能性。所以,请结合上一课给出的几个指标,平台借款集中度、投资分散度和逾期指标管理,对P2P平台做出客观的判断。

老班的建议是:至少半年系统观察一次。研究数据,肯定比研究心理简单。所以,借钱给陌生人也没那么难吧?

温馨说明:你可以从老班开发的数据源(网贷之家、零壹数据等专业P2P数据研究机构)来获得相关资料或者努力成为学霸,获得课程大奖,直接跟业内人士同步拿到最新版的《中国P2P行业白皮书》。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

今天的作业:

你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

比如:老班觉得天天写软文说自己收益高、风险又小的平台就不尽职。

P2P课程相关:

>>P2P第3课:P2P平台不是资金“安全港”

>>P2P第4课:遇到卷款跑的平台怎么办?

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

宣传自己0风险,高收益的不尽责;对方没有抵押物进行抵押,或者抵押物的价值小于借款金额的不尽责;没有做到风险把控的不尽责;如果出现风险后有什么应对措施没有提及的不尽责,暂时就想到这些了

从老班提供的两个指引完成今天的作业:

A.中保投资;

B.2013P2P借贷行业白皮书-一财研究院

中保投资中的案例:

新闻报道:链接:http://finance.sina.com.cn/leadership/mroll/20140502/121218986503.shtml

教训:①所投入资金与平台之间的关系:中保投资入老板的腰包。

②项目的真实性:“中宝投资”网站发布的贷款协议中90%以上属于周辉虚构的项目。

③老板的消费:利用平台接收资金直接用于消费的金额十分巨大,注意下措辞“十分巨大”,异常消费较大。但是这个,非公权力机关难以侦查到,十分隐蔽。

白皮书指出的我目前能看懂的风险是:

非法集资。中间账户监管缺位。担保与关联的风险、财务披露风险。

非法集资:是否存在中间资金池,能让投资者知晓投资信息,以减少项目投资风险和金融诈骗。

中间账户监管缺位:主要表现在中加你账户及其关联账户缺乏监管。这个白皮书指出,中间资金账户普遍处于监管真空状态。

担保与关联的风险:有些为两项业务合一在P2P平台公司,有些为采取关联公司为P2P平台的投资者担保形式,这种关联,风险仍在机构内部,也就是还在同一个篮子中,没有实现分散和转移。

财务披露风险:P2P网贷平台大多不披露自身财务状况,即使披露财务状况也未必清晰。用数据来说就是坏债率。

限于字数,白皮书,我找到的下载链接是:http://www.baidu.com/link?url=IwKFDVtTDkJ89kl7cu2TNgzN0_MKEvlkV-qP8ak_cabpNTkSaVYBeHqMldsnIAA-Lit0Z4gilwIQi6KgyfSs-B_ZYuQPgGMqTQvGYhM0crm

其实所有的中介都是一样的,我觉的他们不尽职的情况有:

一,过分的从双方客户间榨取利益。

二,扮演非中介角色,像课文里的“非法集资”,自身参与借贷。

三,未能尽职的去把控风险,调查贷方背景,导致风险极大化。

四,过分夸大鼓吹某些项目。

你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

作业:1.没有严格的准入机制,就是说没有严格的审核及实地调查合作方之类的情况,比如说实地考察,背景调查,资料真实性的审核,还款能力等。

2.没有全面的控制风险源头,比如需要定期或不定期的复查合作方的经营情况。

3.有没有即时沟通的方式,健全的善后机制,比如说真遇上坏账了,应该怎么处理找谁处理的应急机制。

4.资金账户是否专款专用,有无监管。

5.交易数据是否安全,有无漏洞。

6.关于用户的资金安全及隐私保护,是否存在泄漏用户的个人隐私。

7.对于借款人自身的情况及借款用途是否有审核及告知出借人,金额较大者有无抵押物,抵押物是什么。

8.用户的体验及建议是否有及时改进。

9.关于外挂软件抢标之类的行为是否及时禁止及处理。

1. 只知榨取佣金不做好维护;

2. 可以披露的信息不清不楚、遮遮掩掩,增加投资人风险;

3. 处理问题不及时或推诿。

最简单的就是零风险,高收益,宣传收益但是不告诉详细的项目,团队不够专业,对于一些信息的披露不及时或者很模糊。

1. 自己的利益最大化。只顾着自己赚钱,没有充分的为投资人和借债人考虑。

2. 信息透明度不够。有些可能会因为管理团对没有认真审核,最后出现坏账。

3. 声称高收益,低风险的。老班说过很多次,风险和收益是成正比的。

4. 平台的信用。作为中介,如果条文里清楚表明某些情况,平台会帮助解决的,却不实行。

能想到的就这么多了。

问题:你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

答案:百度百科对中介的定义为:“在中间起媒介作用”,在不同事物或同一事物内部对立两极之间起居间联系作用的环节。中介活动的基本特征是“居间”,中介人的任务是为委托方找到合作者,扮演了传递信息和临时协调人的角色,而不是甲、乙任何一方渴望之实质性合作伙伴角色或买者和卖者角色。

因此中介的义务可以归纳为两点:1传递信息2临时协调

那么P2P平台不尽职尽责履行它作为一个中介的义务可以从以上两点阐述:

1、传递信息:

虚假宣传,借贷双方信息不对称,隐藏信息,信息不公开等情况会代表P2P平台不尽职尽责履行它作为一个中介的义务。

2、临时协调:

当借贷双方之间出现矛盾或突发事件时,需要出面协调。因此不协调,放手不管,或者客户反映问题的渠道狭窄,帮助中心不作为,客服不解决相关问题,平台维护不及时等情况会代表P2P平台不尽职尽责履行它作为一个中介的义务。

除此之外,个人认为,目前大家对P2P平台赋予了太多不合理的期望——要求它审核借贷人资质,要求它保障借款人利益等,这些其实都不属于中介的义务,而是它为了盈利,保障自身声誉,吸引更多客户的手段。正如班主任所说“做P2P投资的收益完全来源于个人自身的分析和风险控制能力,P2P平台承担的是声誉风险,与借贷双方没有直接的资金往来。”

写的超过1000个字,系统不让发了……麻烦老班戳一下这里

投资前

1.没有对借方进行详细的风控界定、资产认定及抵押等

2.信息不透明,不把借方必要的准确信息告诉投资方

3.宣扬零风险,高收益

投资中

1.不实时监控注意借方的动向,以防借方跑路

2.没有做好特殊情况的预防工作,防止过多坏账的产生

3.将收集来的资金揣进自己的口袋

投资后

1.不及时补救投资人的损失

2.不对不信用借方进行追求

3.不及时向投资方解释公开问题发生的原因,而是想方设法进行修饰隐瞒

1、对借款人的资料审核不全,不做任何风险评估。2、对逾期借款没有过硬的手段,导致出借人的财产遭受损失!3、过度注重中介收益,注重网站的外貌包装,对出借人和借款人的借贷义务不起任何监督作用。4、对出借人违约不能有好的解决方案,对相应的法律法规不够了解,出现法律诉讼没有准备工作,不能解决!5、出现坏账没有对出借人有保障的理赔和方案!

对P2P着实了解太少了,目前自己能想到的不尽职P2P中介的表现就是这些,接下来还要在老班这里多多学习!对P2P知之甚少,还不敢下水一试!

你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

答:2013年共有超过75家P2P平台倒闭,2014年至今又有近27家出事。你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

表面收益很高,避重就轻风险提示,借款人信息不透明,不够完善

作为媒介,没有严格地把控准人制度并且进行有效的监管。

对于投资人和借款人双方都做虚假的宣传,过分地夸大平台媒介的作用,而没有做好风险方面的宣传。

对于借款人而言,没有做很多的调查,就让其进入。

对于投资人而言,中介没有很好的纰漏借款人的资产情况,还债能力,或者是暴露了个人的信息。造成投资人的信息安全隐患。

我对这方面也不是很是了解,仅仅凭着自己的常识来作答。

交作业~

在这里

我是不是应该改改啰里啰唆的毛病...作业嘛,直击重点就好啦