她理财 App

她理财 App

P2P第3课:P2P平台不是资金“安全港”【财女训练营7天课程系列】

P2P课程相关:

P2P平台不是资金“安全港”

先说个题外话。说说“熟人社会”。

费孝通先生认为,中国传统社会是一个熟人社会,其特点是人与人之间有着一种私人关系,人与人通过这种关系联系起来,构成一张张关系网。背景和关系是熟人社会的典型话语。事实上,东亚的文化中熟人社会是通病,韩国的媒体就曾报道过,60%以上的就业是由“关系”获得的,还有,有兴趣的人也可以看看有关于“借钱给韩国人”的帖子。你会发现,发生在熟人社会中的很多“理所应当”看起来多么可笑。

为什么要说熟人社会的事儿?因为我们的课实质上是在谈借钱和换钱的事儿。这是实际上需要借、贷双方都有共同的认知:

1、借钱是有成本的——就是双方都能接受的利息率。

2、占用金钱是有期限的——时间越长风险越高。

而这个逻辑很难在“熟人社会”的文化里形成共同认知。我们会觉得借钱要还理所应当,认为还不了钱才是风险而没意识到把出借行为就是“风险”;我们也会把借钱和关系画上等号,认为熟人的信任成本高、风险低,彼方会因为“面子”、“不好意思”而倾向于还钱,但其实是增加了沉没成本,容易伤钱又伤感情。

所以,我们从事P2P投资是有“特色风险”的。

终于说到今天的主题了:不是金融机构、不受管理机构约束的P2P平台不能保障你的投资绝对安全,怎么跟他们打交道?或者说,怎么给陌生的借款方发放“信任额”?

有妹子说,干嘛把P2P和银行比?根本不是一个层次的好不好?老班也知道,但是你最熟悉的借钱和放钱的地方,除了爸妈是不就银行啦?

1、P2P平台不是金融机构

我们习惯了和银行等金融机构打交道,还习惯了银行“店大欺客”的借贷逻辑,所以对于不做太多承诺的P2P平台很难认识。但如果你能明白,它只是信息中介,负责撮合出钱的人和借钱的人交易从而赚取佣金,你就会发现,做P2P投资的收益完全来源于你自身的分析和风险控制能力。

与银行相比,P2P平台承担的是声誉风险,与借贷双方没有直接的资金往来;而金融机构是风险管理中介,与借款人和存款人分别发生借贷关系。

一个新问题:你需要中介干吗?我们很了解卖房卖车的中介——赚佣金,有的还会把便宜的房、车先买了再伺机高价卖出,赚佣金+差价。事实上,如果P2P平台参与了借或者贷,就会被视为“非法集资”,所以,如果你发现了有“平台自用“的行为,请重复下面步骤:一别参与、二把钱转出,三举报。

2、P2P的钱是怎么管理的?

投资人在P2P平台进行注册,成为其会员,可以自主选择标的进行理财,也可以选择委托平台进行理财。有些平台喜欢搞“抢标”,可以把它看做是新生事物的促销手段,非常态。

P2P平台对于资金管理的方式之一是资金托管。托管平台有金融机构也有第三方支付。投资人的资金首先进入的是资金托管平台中,然后将资金划转到交易对手的账户中去(如下图);管理服务费部分则划转到平台的账户力。

第二种是借助网上银行,完成双方资金划转、缴纳管理服务费用。这种方式完全躲开了平台与客户的接触。整个过程中,平台的责任是监督、核实借贷双方资金和交易是否正常。

3、P2P平台靠什么赚钱

佣金!目前来看,可以叫高额佣金。这就是P2P平台层出不穷的原因。

P2P平台是双向收费:向投资者收利息管理费(有些平台目前是免费的);向借款人收借款管理费。而且,对不同借款人、不同标的收取的借款管理费是不同的。

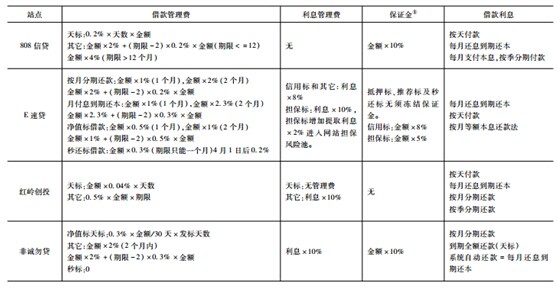

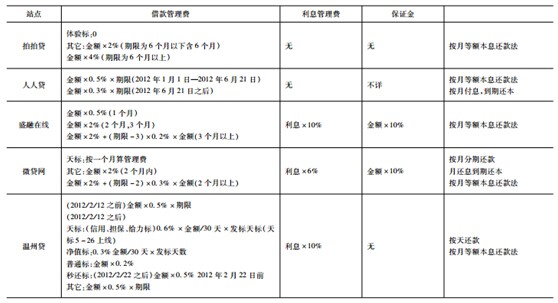

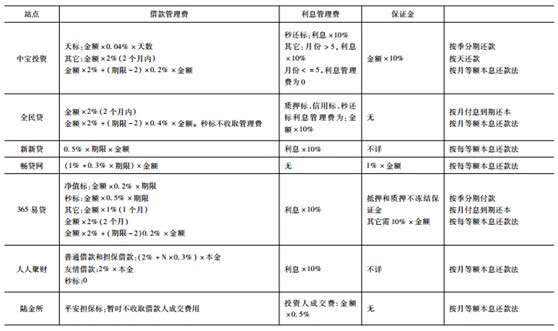

表:16家主要P2P平台收入来源和规则

注:

1、保证金:借款人借款成功后,被平台冻结的资金,一旦借款还清,会被返还给借款人;

2、附表源自《中国P2P借贷服务行业白皮书(2013)》P56。

P2P平台收费各不相同,只有一点不变:以借款额和借款期限为基准,收取相应比例。

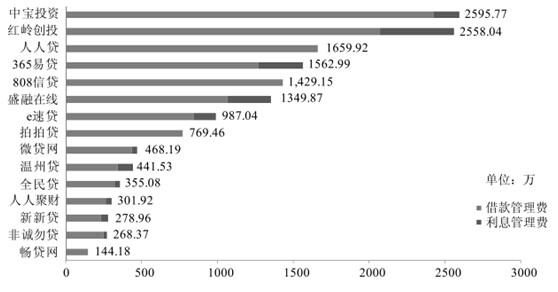

所以,平台的成交额越大,理论上收入就越高。但是,他们目前没有公开财务资料的义务,所以我们只能从研究报告里一窥端倪。

注:

1、数据源于《中国P2P借贷服务行业白皮书(2013)》P55;

2、中宝投资已于2014年年初被公安机关立案,在第二天的风险分析中已有说明。

成交排名第一的“中宝投资”,上节课已经介绍过他们出现的问题了。这为所有(ˇˍˇ) 想尝试的P2P投资的妹子提个醒:警钟长鸣!即使排名中第一、看起来各种高大上的的平台,也有跑路的可能性。所以,请结合上一课给出的几个指标,平台借款集中度、投资分散度和逾期指标管理,对P2P平台做出客观的判断。

老班的建议是:至少半年系统观察一次。研究数据,肯定比研究心理简单。所以,借钱给陌生人也没那么难吧?

温馨说明:你可以从老班开发的数据源(网贷之家、零壹数据等专业P2P数据研究机构)来获得相关资料或者努力成为学霸,获得课程大奖,直接跟业内人士同步拿到最新版的《中国P2P行业白皮书》。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

今天的作业:

你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

比如:老班觉得天天写软文说自己收益高、风险又小的平台就不尽职。

P2P课程相关:

>>P2P第3课:P2P平台不是资金“安全港”

>>P2P第4课:遇到卷款跑的平台怎么办?

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

俗话说,拿人钱财替人消灾,P2P平台的佣金来自向投资者收利息管理费和向借款人收借款管理费,那么:1、审核制度不健全,作为平台发布消息不准确、虚假信息或信息不对称,平台准入机制不严格导致借款人利益受损;

2、逾越自身中介的角色,自身参与借贷;

3、泄露客户个人信息等都是P2P平台不尽职尽责履行它作为一个中介的义务的表现。

我的答案:

1. 资金直接打入自己账户。作为中介,参与借贷双方的资金运作。

2. 借款过于集中,投资分散度低。资金集中在几个标中。

3. 对借款人的审核不健全。

4. 对投资人的信息保护不够。对坏账产生后的赔付不尽责。

目前想到的就这些了。

说得好,我们可以从更具体的层面考察平台的可信度,比如是否向投资人公开数据,是否过分造市夸大宣传

好,加油!