她理财 App

她理财 App

P2P第3课:P2P平台不是资金“安全港”【财女训练营7天课程系列】

P2P课程相关:

P2P平台不是资金“安全港”

先说个题外话。说说“熟人社会”。

费孝通先生认为,中国传统社会是一个熟人社会,其特点是人与人之间有着一种私人关系,人与人通过这种关系联系起来,构成一张张关系网。背景和关系是熟人社会的典型话语。事实上,东亚的文化中熟人社会是通病,韩国的媒体就曾报道过,60%以上的就业是由“关系”获得的,还有,有兴趣的人也可以看看有关于“借钱给韩国人”的帖子。你会发现,发生在熟人社会中的很多“理所应当”看起来多么可笑。

为什么要说熟人社会的事儿?因为我们的课实质上是在谈借钱和换钱的事儿。这是实际上需要借、贷双方都有共同的认知:

1、借钱是有成本的——就是双方都能接受的利息率。

2、占用金钱是有期限的——时间越长风险越高。

而这个逻辑很难在“熟人社会”的文化里形成共同认知。我们会觉得借钱要还理所应当,认为还不了钱才是风险而没意识到把出借行为就是“风险”;我们也会把借钱和关系画上等号,认为熟人的信任成本高、风险低,彼方会因为“面子”、“不好意思”而倾向于还钱,但其实是增加了沉没成本,容易伤钱又伤感情。

所以,我们从事P2P投资是有“特色风险”的。

终于说到今天的主题了:不是金融机构、不受管理机构约束的P2P平台不能保障你的投资绝对安全,怎么跟他们打交道?或者说,怎么给陌生的借款方发放“信任额”?

有妹子说,干嘛把P2P和银行比?根本不是一个层次的好不好?老班也知道,但是你最熟悉的借钱和放钱的地方,除了爸妈是不就银行啦?

1、P2P平台不是金融机构

我们习惯了和银行等金融机构打交道,还习惯了银行“店大欺客”的借贷逻辑,所以对于不做太多承诺的P2P平台很难认识。但如果你能明白,它只是信息中介,负责撮合出钱的人和借钱的人交易从而赚取佣金,你就会发现,做P2P投资的收益完全来源于你自身的分析和风险控制能力。

与银行相比,P2P平台承担的是声誉风险,与借贷双方没有直接的资金往来;而金融机构是风险管理中介,与借款人和存款人分别发生借贷关系。

一个新问题:你需要中介干吗?我们很了解卖房卖车的中介——赚佣金,有的还会把便宜的房、车先买了再伺机高价卖出,赚佣金+差价。事实上,如果P2P平台参与了借或者贷,就会被视为“非法集资”,所以,如果你发现了有“平台自用“的行为,请重复下面步骤:一别参与、二把钱转出,三举报。

2、P2P的钱是怎么管理的?

投资人在P2P平台进行注册,成为其会员,可以自主选择标的进行理财,也可以选择委托平台进行理财。有些平台喜欢搞“抢标”,可以把它看做是新生事物的促销手段,非常态。

P2P平台对于资金管理的方式之一是资金托管。托管平台有金融机构也有第三方支付。投资人的资金首先进入的是资金托管平台中,然后将资金划转到交易对手的账户中去(如下图);管理服务费部分则划转到平台的账户力。

第二种是借助网上银行,完成双方资金划转、缴纳管理服务费用。这种方式完全躲开了平台与客户的接触。整个过程中,平台的责任是监督、核实借贷双方资金和交易是否正常。

3、P2P平台靠什么赚钱

佣金!目前来看,可以叫高额佣金。这就是P2P平台层出不穷的原因。

P2P平台是双向收费:向投资者收利息管理费(有些平台目前是免费的);向借款人收借款管理费。而且,对不同借款人、不同标的收取的借款管理费是不同的。

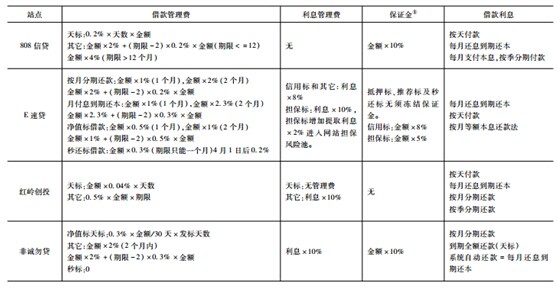

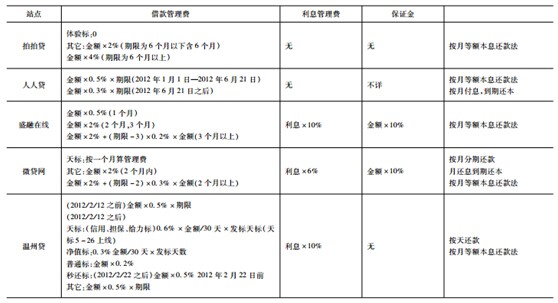

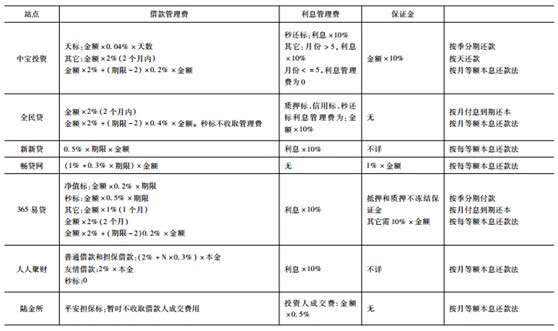

表:16家主要P2P平台收入来源和规则

注:

1、保证金:借款人借款成功后,被平台冻结的资金,一旦借款还清,会被返还给借款人;

2、附表源自《中国P2P借贷服务行业白皮书(2013)》P56。

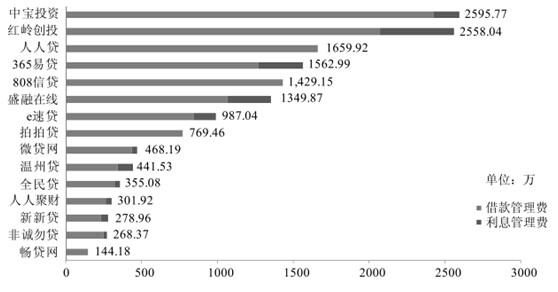

P2P平台收费各不相同,只有一点不变:以借款额和借款期限为基准,收取相应比例。

所以,平台的成交额越大,理论上收入就越高。但是,他们目前没有公开财务资料的义务,所以我们只能从研究报告里一窥端倪。

注:

1、数据源于《中国P2P借贷服务行业白皮书(2013)》P55;

2、中宝投资已于2014年年初被公安机关立案,在第二天的风险分析中已有说明。

成交排名第一的“中宝投资”,上节课已经介绍过他们出现的问题了。这为所有(ˇˍˇ) 想尝试的P2P投资的妹子提个醒:警钟长鸣!即使排名中第一、看起来各种高大上的的平台,也有跑路的可能性。所以,请结合上一课给出的几个指标,平台借款集中度、投资分散度和逾期指标管理,对P2P平台做出客观的判断。

老班的建议是:至少半年系统观察一次。研究数据,肯定比研究心理简单。所以,借钱给陌生人也没那么难吧?

温馨说明:你可以从老班开发的数据源(网贷之家、零壹数据等专业P2P数据研究机构)来获得相关资料或者努力成为学霸,获得课程大奖,直接跟业内人士同步拿到最新版的《中国P2P行业白皮书》。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

今天的作业:

你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

比如:老班觉得天天写软文说自己收益高、风险又小的平台就不尽职。

P2P课程相关:

>>P2P第3课:P2P平台不是资金“安全港”

>>P2P第4课:遇到卷款跑的平台怎么办?

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

我貌似有点晕,看来今天是看不进去了,明天来补课。总之,P2P只是个资金转换平台,我有钱,它帮我借出给其他人赚取佣金,我获得收益,借钱人获得方便。但是借钱人跑路,理论上是我的资金损失,P2P只承担声誉损失,大概是这样吧!所以,具备识别好标坏标的能力对于涉水P2P的各位很重要。

作业:

1、虚假宣传、夸大收益、减低风险率。

2、对借款人审核不严格,出借人查不到借款人的确切信息。

3、借款标信息不明确。

4、出现坏帐处理不及时、不合理。举个例子,我出借的某网站这样规定:借款人逾期还款的时候,借款人有3次还款日顺延的机会,每次顺延的期限是两天,超过3次以后则视为逾期并缴纳罚息。我觉得就不合理。

你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

只知道到处宣传高收益,不断扩大规模,对借款方的介绍模糊,对出借方的后期服务跟不上。

PS:我现在看到有利网的广告到处都有,有时候都有点担心。喜欢贷帮网那种把钱借给谁,对方拿来做什么,交代比较清楚的。

借款人不考虑自身情况为了在平台上取得更多的借款向中介多塞费用,而中介接受了。

你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

答: 1.准入机制,就是说没有严格的审核及实地调查合作方之类的情况,比如说实地考察,背景调查,资料真实性的审核,还款能力等。

2.控制风险源头,比如需要定期或不定期的复查合作方的经营情况。

3.善后机制,比如说真遇上坏账了,应该怎么处理找谁处理的应急机制。

4.透明度, 信息透明度不够。有些可能会因为管理团对没有认真审核,最后出现坏账。

5.专款专用,资金账户是否专款专用,有无监管。是否会出现资金池的嫌疑。

6.用户的资金安全及隐私保护,是否存在泄漏用户的个人隐私。交易数据是否安全,有无漏洞。

7.对于借款人自身的情况及借款用途是否有审核及告知出借人,金额较大者有无抵押物,抵押物是什么。

8.用户的体验及建议是否有及时改进。

9.关于外挂软件抢标之类的行为是否及时禁止及处理。

迟来的作业,发完再看看其他人的,要不会受影响

以下情况:

1. 没有专业化的管理团队,没有健全的管理制度。万一经营不善,投资人的钱就如投入大海。

2. 资料透明度不高,没有对投资人公开借款人的信用资料,或不够透明,有平台自用嫌疑。平台资料也应向投资人展示以示诚意,让投资人了解平台,相信平台。

3. 没有采取第三方资金管理平台,那公司老总可能挪用投资人的资金,甚至卷款逃跑。

4. 花大钱搞营销也不愿意改善平台技术,导致恶意攻击风险不断,被黑客入侵,严重影响平台的稳定运行且危及投资人的资金安全。

5. 没有为投资人建立风险防护措施。我认为平台除了做好审核工作外还应为投资人减低风险,如借款人足额资产抵押,寻求担保公司合作,建立完善的风险控制体系,能保住投资人的本金,甚至是具备本息保障。

小结:本金有保障的平台才是好平台。

上了两节课了,清楚的明白了P2P平台就是个中介角色,这样一来只要是平台做到将投资人和借款人之间的信息透明化,主要是让投资人清楚自己的钱借给了谁去干嘛以及借款人是否有能力还款,如此能顺利起到牵线搭桥作用的平台可视为尽职的平台,反之,若对借款人信息及款项去向含糊其辞,一心只为自己赚取佣金而模糊投资者视线的平台就是不尽职尽责了!

在当今这个物欲横流的环境中,大家都是一心向钱看,所以各种平台就都扛着高收益的大旗摇旗呐喊,殊不知其背后可能危机四伏,所以任何平台规避谈风险的一切宣传都是不负责任的表现!当然,作为投资者也该学会理智,不能让人家牵着鼻子走不是~

没实际参与过网贷,所以具体也说不出个所以然来,班主任别嫌肤浅哈,嘿嘿~继续学习下去!

你认为哪些情况会代表P2P平台不尽职尽责履行它作为一个中介的义务?

1、虚假宣传,过分夸大收益,不把风险提示放在显眼处;

2、 对借款人信息未作好真实性审核把关工作,对投资者信息不对称或不透明;

3、对呆坏帐无有效的考核应急机制;

4、对投资者信息保密工作未到位,泄露投资者个人信息。

5、平台变为非法集资,无法保证专款专用。

1.信息核实不到位

2.过分渲染收益之高,风险之低

3.出现问题不及时处理

4.信息不对称

个人理解,P2P平台在给大家的认知上就应有明确的表态,说明中介的工作性质,而不是网罗了多少个标。这跟房地产中介类似,很多实体的房地产中介会在门面上贴出自己是XX中介,而有多少房源,如何进行交易应该是具体详谈的事情。但现在的P2P平台,在概念上给我的感受就是自己手中有多少个可以获利的标。对于我这种菜鸟来说,很容易中招。爱财之心,贪小便宜之心,占多利之心,会源源不断地让我沉浸其中,分不清楚到底在做什么。而对自己团队的介绍,更应该明确地张贴出来,让人更加了解平台的性质。还有就是违约方面,应该做为重点圈出来,如何解决,如何处理,应该采用通俗语言让人明白。

交作业啦~~http://www.talicai.com/diary/39675

绝对的权力会导致绝对的腐败。我觉得平台作为中介,最重要的是要有透明度监管机制。如果不能提供监管服务,那谁保证平台不滋生腐败?

其次,平台审核机制要完善、科学、专业,如果进来的企业泥沙俱下,那么投资者的权益肯定是得不到保障的。

再次,要筛选投资人的资质,借钱来投资的肯定容易出问题。

最后,中介的撮合义务怎么才能保证公平、公开?借贷双方都受益才是好的撮合。

来迟啦,作业补起

第一种:虚假宣传自身的能力和素质

第二种:为了取得收益,对借款方的审核不够严厉,甚至放水

第三种:为了取得收益,明知道借款方存在不良信用,有未还款,存在无法还款等情况,还允许借款方进入平台再次借款

第四种:没有建立一个相应的还款机制

第五种:出现违约情况,没有解决纠纷机制,或者有但是还是推卸自身责任

第六种:没有增强对网站自身的建设,导致客户信息泄露

第七种:故意泄露出卖客户信息

第八种:借着平台的优势,向放款人推销理财产品

第九种:对于放款人没有尽到应该尽的提醒义务

只说自己的好处,保证这个保证那个的中介肯定不尽职

好的平台应该是数据公开 透明的 有了投资的项目,也得让人知到你这个平台是怎么评审这个项目的,我把钱交给了你,虽然是利益诱惑,但是更多的是基于对你的信任,那么投资的人是不是应该有权利知道借款人的一些信用信息?

如果借款人信息不透明,会引发的问题列入 圈钱 甚至是平台圈钱,这样的事情就很可怕了。