她理财 App

她理财 App

【尼基系列理财入门】2.2 现金管理工具简介

目录

第一部分 理财理念

1.1 我们为什么要理财

1.2 怎么学习理财

1.3 设置财务目标

1.4 需要多少年?多少钱?

1.5 财务三阶段

1.6 现金流的概念

1.7 日常财务工具

1.8 收支规划和债务管理

第二部分 理财工具介绍

2.1 宏观基础

2.2 现金管理

2.3 保险

我的规划——2014、——2015

保险原则

保额保费试算

保险险种大全

2.4 银行卡、信用卡和征信

2.5 P2P

2.6 债券

2.7 基金

2.8 股票

股票小白也能掌握的傻瓜操作法——用支撑压力就能做好的基本操作

操作:买在高位,如何解套? | 做t的两种方法

2.9 配置

第三部分 我所理解的缠论

2.2 现金管理工具简介

平时我们会留一些现金作为家庭的备用金,用来应付家庭日常开支和应急备用。风险承受能力较弱的理财者也常常会采用现金管理工具来理财。

常用的现金管理工具有:银行存款、货币基金(宝宝类产品)、信用卡、银行卡等现金服务、国债逆回购、无风险套利。它们的共同点是,灵活且几乎没有风险,流动性好。

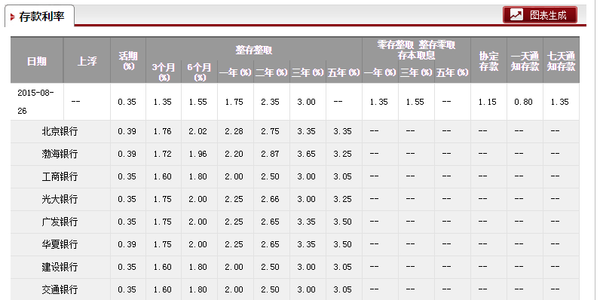

银行存款

银行存款是指我国银行的存款业务,分为活期储蓄和定期储蓄。银行吸收储户的存款作为重要的资金来源,然后按照约定将利息支付给储户。

但银行存款并不是完全无风险的,国务院发布了《存款保险条例》从2015年5月1日开始实施,这就代表了不能排除银行破产的可能性。在过去房产行业和国有企业因资源独占获得了很大发展的十年,各银行业务与国企和房产企业有很深的瓜葛。在去年甚至有一些国企开始无法按时偿还银行贷款。这些需要引起我们注意。但银行是每个国家最基础的金融系统,如果银行都发生大面积破产,其他的金融机构只会有过之而无不及。

货币基金

货币基金是基金公司将钱主要借给银行等金融机构而获取收益的一种理财,其中最主要的部分就是银行协议存款。因为银行有雄厚的资金实力,所以在短期内为了弥补流动性而向其他金融机构借款被认为是风险极小的融资行为。

2013年我们被余额宝普及了货币基金的知识,那时候的年化利率有7%以上,随着市场利率的降低,现在各类宝宝的收益大多在3%-4%之间,少数的货币基金有4%以上。

除了了解各类互联网金融网站及APP上的宝宝类货基,也可直接在基金公司或者基金销售平台申购货币基金。

(图via 数米基金网)

在具体的货币基金产品选择上,各基金公司的产品不会有特别大的差别,可考虑取款汇款方便有一些羊毛薅的平台即可。

信用卡/银行卡

银行卡里的存款视作活期存款,可放置马上要用掉的零花钱。但请清理掉需要缴纳年费和管理费的银行卡。

信用卡主要是消费工具。

使用信用卡有几个好处:

-补充短期资金流动性

-利用免息期获得资金超额收益

-积累个人征信

-信用卡的返利和优惠

但如果不加节制的消费,信用卡就会变成累赘。所以使用信用卡的基础是能严格执行自己的存款计划。

国债逆回购

国债逆回购是央行对市场进行货币调节的一种手段。央行与投资人约定将国债作为抵押进行融资,到期偿还资金,投资人获得利息收入。

国债逆回购的操作非常简单,使用证券账户就可以购买,最少需要1000元,并且有1天、3天、7天,最长182天期限可选。但是它只是作为闲置资金的一种获得高于活期存款利息的方式。大部分时间国债逆回购不会有特别高的收益(尤其是现在市场利率低),所以更适合大资金周转时的空档期赚些利息,或者是国债逆回购的收益率异常高的时候去薅羊毛(季末年末暂时的资金短缺时会有超额的利率)。

无风险套利

无风险套利有多种产品可以操作。套利只是一种投资方式,并不是单指一种品种。常见的套利方式有分级基金套利、可转债套利、t+0交易所交易货基。他们的原理是,同一种产品(同一个标的产品的链接产品/结构化产品)在不同市场上存在差价,那么在一个价低的市场上买入在价高的市场卖出从而得到收益。

每一种套利方式有整个系列的教程,可关注seekingbeta和集思录两个网站的介绍。因为有手续费,需要一定量的资金才能使套利收益相对划算。除了要了解不同套利的机制和风险,这种方式更适合闲置资金较大的投资者。

先收藏,回头再好好学习。

收藏,汇总贴呐~

太赞了,文末的插图亮了~

果断抱走~

干货,果断收藏,慢慢研究~

niki 你文章里的那个信用卡这一块-----利用免息期获得资金超额收益是怎么操作的?

就是本来有钱也不花,就刷信用卡,自己钱拿去放攒钱助手-。-

我的现金放光大定活宝里,年息3.9~4.7%,情况是可以工作日3:00前赎回第二天早上8:00前到账,姐妹们还有没有更好的理财方式请推荐,我的钱是随时会要用到的那种

宝宝们大同小异的咯。就找个到账快,网银也快的就可以。

点收藏,也可以在主页的回复里面看到

我存的民营银行,利息比国有银行高,到账也快