她理财 App

她理财 App

只有3000元预算,如何配置保险?

规划保险方案时,我们不仅要考虑险种搭配是否合理,保额是否足够,还需要考虑一个重要因素——保费预算。

小助手今天和大家分享的是,保费预算3000元的情况下,不同人群的保险配置方案。

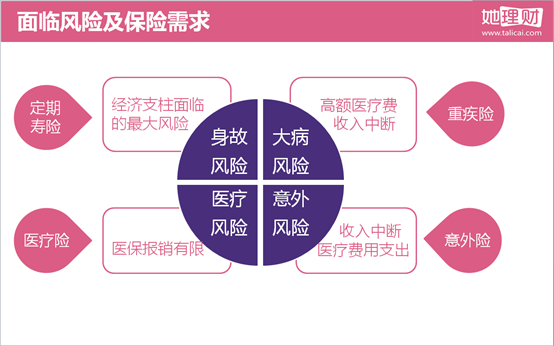

在日常生活中,我们面临的风险有:身故风险、大病风险、医疗风险、意外风险,不同人群面临的主要风险有些许差异,在配置保障时,要首先防范主要风险。

单身人群

【人群特征】

健康状况:身体健康状况良好

收入情况:经济独立,收入中等,开销较大

家庭负债:负债较少,暂时不需要承担赡养父母的责任

案例:

25岁,女,生活在二线城市,在国企做财务工作,月收入4000;

面临的主要风险是意外风险和疾病风险。

【方案配置】

险种组合:意外险+重疾险+医疗险

每年保费合计2704元。

【方案点评】

方案中的险种组合,较为全面的覆盖率了疾病和意外风险。

初入职场的年轻人没有房贷压力,也无须赡养父母,所以暂时不需要配置寿险。

在预算有限的情况下,重疾险优先考虑保额,再选择保障期限;缴费期限选择了30年,充分利用了保障杠杆,并且可在退休前完成缴费。过5-10年或者结婚之后,可以根据情况增加保额、配置寿险。

家庭经济支柱

【人群特征】

健康状况:身体较为健康,工作压力较大

收入情况:收入相对较高,但支出多结余少

家庭负债:房贷车贷压力大,需要赡养父母、抚养子女

案例:

30岁,男,生活在三线城市,私企程序员,月收入8000,房贷50万。

面临的主要风险是身故风险、意外风险、疾病风险。

【方案配置】

险种组合:意外险+重疾险+寿险+医疗险

每年保费合计2834元。

【方案点评】

步入中年,工作压力和经济责任逐渐加重。作为家庭经济支柱,不仅要考虑自己生病后不能工作带来的经济损失,也需要考虑如果不幸身故家庭失去经济来源,家人如何维持正常生活。

重疾+医疗可保障疾病风险,寿险+意外可保障身故风险。

因为预算有限,在配置重疾时,优先考虑了保额,适当缩短了保障期限,选择保障到60岁,缴费30年,以最低的保费获取最高的保额,未来收入增加,可以再补充终身重疾。

寿险保额应该涵盖负债和责任总额,结合预算来规划,目前方案中寿险保额仅为负债,后期增加预算后,需要再补充寿险保额。

50岁以上老人

【人群特征】

健康状况:身体有健康异常情况

收入情况:收入较低或无收入

家庭负债:负债较少,无须抚养子女

案例:

55岁,女,生活在二线城市,已退休

面临的主要风险是疾病风险和意外风险。

【方案配置】

险种组合:意外险+重疾险+防癌医疗险

每年保费合计3274元。

【方案点评】

意外险是每个成年人都建议配置的险种,保费低保额高,小蜜蜂这款意外险对收入没有限制,退休、无业也可投保。

为50岁以上的父母投保重疾险时,受承保年龄和健康告知的限制,可以选择的保险产品并不多,目前50岁以上可投保的重疾险有:瑞泰瑞盈、康惠保、健康一生。瑞泰瑞盈,保障至70岁,性价比最高;健康一生保障终身,选择20年缴费,保费最低。

如果父母的健康状况无法通过重疾险的健康告知,可以选择健康告知较为宽松的防癌险。

一家三口

案例:

单家庭经济支柱,生活在四线城市,家庭年收入10万,房贷50万;

丈夫:26岁,私企员工

妻子:25岁,家庭主妇

孩子:2岁,男宝

家庭成员都面临着疾病风险和意外风险,先生作为家庭经济支柱还需要防范身故风险。

【方案配置】

先生:

险种组合:意外险+重疾险+寿险

妻子:

险种组合:意外险+医疗险

对应产品:小蜜蜂+平安e生保

孩子:

险种组合:意外险+重疾险

每年保费合计3057元

【方案点评】

意外险是人人都应该配置的保险,意外险的选择,只需要在保障内容相同的情况下,挑选价格最优的产品即可。

先生是家庭的主要经济来源,现阶段家庭风险管理的重点是确保先生的赚钱能力,避免因疾病、意外和身故中断或终止家庭的经济收入来源。

重疾险选择瑞泰瑞盈,保额30万,保障到60岁,并且附加了轻症豁免,万一不幸发生轻症,后面的保费都不用再缴纳了。

寿险责任应该考虑到家庭年消费、房贷、孩子教育及老人赡养等因素,保额至少不低于家庭全部贷款。

先生的保费已经占了预算的三分之二,因为预算有限,且妻子年纪不大,可以暂时只为妻子配置医疗险和意外险,预算增加后,需要尽快补充重疾险。

孩子最大的风险就是因疾病发生而带来的健康风险,重疾险可以覆盖疾病治疗周期的费用,在为宝宝重疾时,可以选择保障20年、30年的定期重疾,等孩子长大后会有更适合当时人群的重疾险。

相关阅读:

产品系列:

人群系列:

年龄系列:

预算系列:

财蜜们如有任何疑问,都可以随时在留言区提出哦

亲爱的,帮我看看这个保险,是不是亏了。我们一家三口都是买的这个保险,考虑退了这保险,重新购买,。