她理财 App

她理财 App

财女第2天:钱到哪去了?【21天变财女训练营第一期】

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

提交作业:直接在本课程后跟帖即可。

相关:

————————————

财女第2天:钱到哪去了?

手机党看视频,请戳这里

亲爱的同学们,早晨好。昨天我们说了收入,今天该说支出了。就像谈资产肯定谈负债一样,都是捆绑销售型的。

继续案例分析:(有没有点儿上MBA的感觉?)

今天出场的是在一线城市工作的C小姐,她5年前的收入是4000元/月,今天是10000元/月,典型的在甲地长大、乙地求学、丙地工作的中级大龄单身女青年。跑题一下说,虽然收入有2.5倍的增加,但是在魔都、帝都这类高大上的地界儿,实在不算“有钱”。

回到案例:

C小姐五年前,在公司附近租房,走路上班,中午和同事拼饭,晚餐自己解决或者社交(同学、朋友,吃饭聊天看电影),周末和男友约会、逛街;五年后,还在公司附近租房,还是走路上班,还是中午和同事拼饭,晚餐自己解决或者社交(同学、朋友,吃饭聊天看电影),周末和男友约会、逛街……可是,C小姐的存款却最高也只在万元左右,不增时减。

这是为什么呢?让她理财帮您分析下:

可能性一:赚得多、花的多?

五年前,C小姐的房租1200,现在2000,涨幅是66%,但还是小于工资涨幅;五年前,C小姐社交时AA、互请兼而有之,现在互请多、AA少;五年前,跟男朋友逛淘宝街、吃大排档,现在逛新世界、吃外婆家;五年前,出门基本靠走,时常公交、地铁,现在,出门基本开车,偶尔走路。

日常花销的特点就是:蚕食蚁吞。看起来只是每一个细节些微的变化,聚集起来却能吞掉大部分的收入。

可能性二:购置了大型“资产”?

大件商品如买房、买车,会造成短期现金流紧张,所以C小姐可能是成了有产一族?

事实上,C小姐的工资和资产变化情况是这样的:

虽然没买房,C小姐却在第四年的下半年买了一台马3,首付3.5万,两年期贷款,月供3500元,这样一来,她的收入水平直接回到第二年水准,而且生活质量可能更低。

可能性三:消耗品消费增加?

衣服、鞋子、包包、化妆品,电影电视周边产品,明星同款、淘宝热卖……海外代购、美国直邮、奥特莱斯精选……花钱的地方实在太多,外面的诱惑实在太多,热销的电子产品,精美的首饰、健身卡、游泳卡、美容卡,美发卡折算下来每天花不了多少钱。其实,每个女生心里都住了一个该剁手的小人儿。

来让我们理性的分析一下。

C小姐年度收支情况大盘点:

蓝色线代表她的收入变化,呈上升趋势,很健康;

红色线代表房租、贷款这些固硬性支出,第五年开始,每月车贷计入硬支出;

绿色线代表衣食、社交、交通等数额有些许变化的支出,第四年增加的5个月车贷也算在内;

紫色线代表她理论上的储蓄情况。

我不知道你看出什么,我看到的是c小姐的三宗罪:

1、 赚得不少,储蓄太少;

即使是最“有钱”的时候,c小姐一年的储蓄也只有2w多,这还是理论上的数字。

2、 预期太好,买车太早;

为了不激起民愤,我不说她买车是虚荣作祟,但一个走路可以上班的同学买车究竟有多大必要?我想,更多的原因是认为自己可以赚更多钱,买车日后会有用吧?

3、 没有规划,花钱随兴;

赚得多、花得多本身已经很罪恶了,还在涨房租的当年买车,天天贬值不说,还把存款一举消灭,这是一个大龄女青年该做的事儿吗?

C小姐花钱的习惯没有大问题啊——肯定会有同学这么说。年轻的时候,不吃好点、穿好点、漂亮点,多认识人,来一场说走就走的旅行,到老了,有钱有闲了,身体不行。所以,消费就要趁年轻啊。

是的,财女决不是“悭吝人”。省钱省不成“有钱人”,我们不倡导不花钱的人生,而是教大家要科学的花钱。

一张图教会你如何花钱

记住这句话:人一生要花的钱也是有规律的。这个规律告诉我们的就是:不能花到人还在,钱没了的境界。

因为一生的支出规律是基本可以模拟的,我们可以发现:第一个支出高峰期是30岁~35岁,这一阶段的主要指出是成家立室;第二个高峰期是50岁左右,上有老下有小,年幼的孩子长大外出求学、父母进入老年;第三个高峰是漫长的养老考验。

对于普通人来说,花钱有一些避不开的羁绊:年轻的时候没收入,求学和生活的钱由父母出,年纪大了也必然要把钱花在子女身上;60岁以后,收入来源减少,如果没存购三十年的养老金,就需要子女的支持,相反如果我们老了还能养活自己,那子女在中年时的压力就会小很多。

理财师会说一个专业词汇,叫“替代率”,社会意义上的养老替代率指的是:替代率是指劳动者刚退休时的养老金占退休前工资收入(某一时期员工收入,包括退休前一年、前五年或者终生平均工资的比例等)的比例来反映养老保险的给付水平。它是衡量老年保障程度的关键性指标。替代率较低,退休职工的生活水准低,养老保险基金收支平衡容易维持;替代率高,退休职工的生活水准就高。

替代率=退休金收入/在职工资收入*100%

一般来说,80%就算是安度晚年的标准啦。但其实,100%甚至更高的替代率才好,越老越要活得舒服才是人类的追求。

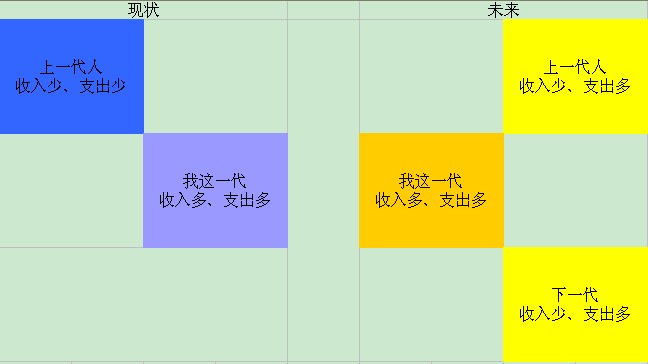

她理财独创了一个专业名词,叫“家庭收支替代规律”。以你这一代人为参照标准,上下各一代人,共三代人的收支情况互为因果,决定了你能花多少钱。如果上一代的积累很多,30岁的人买房、买车的消费压力就会小;如果下一代的收入高,退休后30年的生命质量就会高。反之,上一代的压力也可能会传导到第三代。不是只考虑时间或者只考虑自己就可以放心花钱的。

在各种排列组合中:

蓝色的组合对你这一代最有利;而黄色的组合对你最不利。

其他的情况中,有两个组合要提一下:

最左侧组合:富人是怎么造就的

最右侧组合:苦逼的一生(纯属玩笑,不要对号入座哦!)

这就是关于支出的全部真谛啦。

“家庭收支替代”分析的好处在于,能清晰的让你看到自己和家庭的现状。有财蜜又说了,我怎么知道下一代啥样啊?恩……不要这么死板,结合上节课的“一生收入图”和这次的“一生支出图”,看看自己处于哪个位置,又在超哪个方向运动?这样,你就知道该怎么花钱了。

最后,送上给年轻女生的花钱法则:

1、像男人一样花钱。需要什么买什么,目不斜视法,不要走走逛逛、浪费时间又消磨金钱。

2、为健康和快乐花钱,回报比花在服饰和美容上的更高。

3、别太早为享受花钱,吃点儿苦、绕点儿道以后才能把钱花到刀刃上。

4、花钱买资产,别买折旧,生命只有3个月的东东三个月后再做决定吧。

5、不要根据经济环境花钱。大环境好就敢花钱、敢负债,美国人民已经拿他们的人生证明了这经验不好用。

作业:

1、案例分析:给C小姐一个解决方案。她该肿么办?

2、你的“家庭收支替代”表什么样?做个表,看看你的现状和运动规律。

例如:

3、学完今天的课程,你有什么感想?

TIPS:

小她财蜜理性消费的方法:

1、由死抠到理性消费

2、月入4.5K,支出4K,几近月光怎么破?红影姐姐来支招~~

回顾上一课:

发现我每次都晚一步啊,哈哈····下次努力跟上节凑··········

C小姐怎么办:1.强制记账,把每日开支记录好,取消掉一些不必要的花销。2.选择在家做饭,及健康又能享受制作美味的过程,宴请朋友在家吃氛围更好。3.在不用车的日子可以选择把车租出去。

补第二课作业:

一、C小姐解决方案:

1、养成记帐并认真分析的习惯,压缩不必要的开支。

2、车既然已经买了,就充分利用吧,业余时间兼个职啥的。

3、最近在她理财才知道:消费=收入-储蓄,所以工资到手先储蓄吧。虽然开始时会很难,但坚持应该会见到成效。

4、找伙伴合租住房。

二、家庭收支替代:

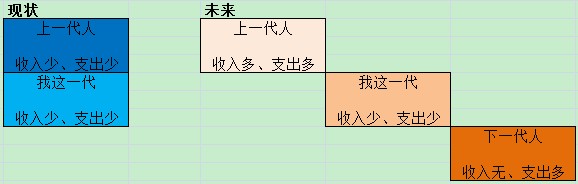

1、现在:上一代:收入少,支出少;我们这一代:收入多,支出多; 下一代:收入少,支出多。

2、未来:上一代:收入少,支出多;我们这一代:收入多,支出多; 下一代:收入多,支出少。

三、学习本课感想:

1、仅记帐不行,还要认真分析,哪些是硬性支出,哪些是弹性支出,如何压缩弹性支出。

2、对每个月的支出要有预算,如无特殊情况,尽量在预算内花销。

3、尽早学会理财真是一件极其重要的事情呀,关系三代人呢。理财还是要从娃娃抓起。

对于C小姐,我提出一下方案:

1、每月可强制性储蓄或投资,比如基金、定存等;

2、从记账开始,逐渐减少不必要的开支

3、投资自己,比如投资理财的课程等,先丰富头脑,再慢慢来。

1、车外租出去,自己步行上班;2、收入到手先强制定存,3、社交可以在家进行,不必每次都外出。

上一代收入少,支出多,这一代收入多,支出多

补交作业again、、、

1、案例分析:给C小姐一个解决方案。她该肿么办?

1)尽量减少开车出行,近处选择步行或自行车,可以锻炼身体、低碳环保,远处可以乘坐公共交通工具。

2)每个月发了工资第一件事先去定存,剩下的钱在进行计划,按照预算来花,这样可以强制自己存下一部分钱,避免零散的花费积少成多。这样积攒下来的钱也会积少成多的。

2、你的“家庭收支替代”表什么样?做个表,看看你的现状和运动规律。

由于父母都是工人所以退休后工资会比在职多,但相应的养老疾病等花费也会多。而我的收入属于中下水平,平时比较节俭,这个习惯未来应该也不会改变,但养育下一代就会有压力,因此要努力开源,提高收入才行。

3、学完今天的课程,你有什么感想?

前20年,家庭的经济状况由父母决定,自己无法改变,也让我养成了从小勤俭节约的习惯。但钱不是省出来的,将来面对结婚生子经济压力会随之而来,所以要尽早进行原始积累,根源还是在于要开源,不能在该奋斗的时候只知道享乐。

1、考虑到C小姐的年龄,接下来会面临结婚、生子、买房三件人生大事。给C小姐的建议包括如下:

一是尽快和男朋友结婚,两个人的工资一起打理。在两人现有的工资水平下(男友工资按12000元/月算),计划3年后首付买房,接下来每个月强制储蓄50%左右的工资(约1W元),存一年定期,到期后自动转存3个月的(也就是12存单法);

二是每个月工资40%左右用来开支,包括还车贷。尽量保持自然健康的生活方式,减少不必要的支出。各种附属品不在多,而在与精;

三是每个月工资剩下的10%用来购买货基,遇到电子式国债申购的时候可以每次拿出2K元来购买国债。这期间,工资提升的部分可以考虑生子、养老的开销。这样三年后存款约40W,加上工资里面的住房公积金部分,约可购买价值140W左右的小户型。这样有房有车,同时有房贷车贷。二人均需不断充电,工资也随之提高,之后可进一步考虑改善生活品质,投资商铺,等等。

2、

其实我的父母作为传统的农民,供着两个大学生,收入虽不算高,但是一直省吃俭用。在我本科毕业之前,虽没能存下钱,家里倒也不负债。自我上研后因为不需要学费,加上学校还有点补贴,老两口子每年也能存下小1W块钱。现在我和小弟都即将毕业,按照两口子目前的工资和生活习惯,每年能存下2W左右。不过随着二老年龄的增长,以后挣钱的能力会越来越小。我们作为中流砥柱,下有小要教养,上有老要孝养,要提高技能和收入水平。同时学会理财、投资。即使不能给下一代积累多少财富,也绝不能拖下一代的后腿。

啊哦。。我好像刚刚理解那个“家庭收支替代”表的含义,重新做个图,相对位置貌似也要考虑

修改了一下,应该是这样

补交作业~~

1、给C小姐的理财建议:

① 要意识到理财的重要性,马上开始学习理财,从记账和做每月预算开始。

② 汽车月供及相关费用是大头,考虑通过拼车、外租或者结婚来分摊相关费用,如果用车频率实在低可以考虑折价卖掉。

③ 如果暂时没有结婚计划的话,可以考虑一下合租。

④ 规划自己的生活,减少不必要的外出就餐、冲动购物等。

2、家庭收支替代表

3、感想:

看到这个C小姐的案例,我颇有感触,曾几何时我也是这样一位C小姐。只是很幸运,一场旅行之后,我开始去思考自己的生活现状,虽然还不知道自己想要的是什么,但却很明白当时的生活不是我想要的。机缘巧合,刚好在那个时候有了换工作的机会,虽然工资是骤减了,但福利要好多了,关键是我将有大把大把的时间来整理我的生活。就是从那时候起,我遇上了“她理财”,开始了记账,我消费慢慢开始理性起来,经过一年的努力,居然还攒到了人生的第一笔钱。所以,我很明白C小姐的处境,首先就是要有“要改变”的认知,然后开始实践。当然了,理财并不是简单地等于省钱,不是说从此就要过上苦行憎的生活,事实上,在这一年里我比任何时候去旅行的次数都多,而且大家也觉得我有在变漂亮,衣着也提升了。其实,当你开始认真理财的时候,你自然而然地也会开始认真规划生活的其他方面,面对生活你会变得越发有成就感,这也就越发激起你对生活的热爱。

不能及时上网,晚上补作业啦:

1、案例分析:给C小姐一个解决方案。她该肿么办?

第一:做个预算表,合理开支,控制消费性支出。

第二:强制攒钱理财。

第三:多学习理财知识,开源节流。

2、你的“家庭收支替代”表什么样?做个表,看看你的现状和运动规律。

3、课后感想:做好预算很重要,开源节流,合理消费,正确理财。

班主任看到我~~!!!@班主任来了

我平时写作业的时候,会把前面同学的作业都学习学习。今天的作业让我很忧伤。可能是大家都被“漏财”造成的负面情绪影响了吧。

越发期待后来的课程,教导大家如何进行正确的理财了。嘿嘿嘿

给C小姐的分析:1、C小姐车子相关的支出占50%,建议多步行,减少相关的支出

2、房租占19%,可以考虑合租

3、餐饮占11%,考虑到C小姐收入比较高,虽然比例很低,也可以减少的,可以自己做饭什么的

4、其他周边消费加起来也蛮多的

办法:根据收入-结余=支出

每个月发工资的时候,先零存整取,到了一定时候取出来购买基金什么的,然后也可以考虑开个账户存买房基金啦

上一代人:收入多,支出多;我这一代:收入少,支出少目前,下一代还没有,嘿嘿