她理财 App

她理财 App

P2P第7课:讲讲怎么管理P2P投资组合【财女训练营7天课程系列】

P2P课程相关:

>>P2P第3课:P2P平台不是资金“安全港”

>>P2P第4课:遇到卷款跑的平台怎么办?

讲讲怎么管理P2P投资组合

p2p投资组合有用吗?私信里有同学这样问我。

看过21天变财女课程的同学应该不陌生投资组合的作用:多元投资是避免市场风险最有效的办法之一。而P2P,不可否认,有是我们认为风险较大的市场之一。所以,投P2P的妹子须知:投资组合少不了啊。

先给大家讲个真实的故事:

Peter Renton,美国的P2P平台Lending Club上的一名资深投资人。他经营一个名为Lend Academy的博客,主要用于分析和分享P2P资讯。他以自己所见所想和切身投资体会写了本书,就是我们本次课程好作业的奖品之一《lending club简史》。老班想跟大家分享他在做P2P投资组合时的一些心得。

摘抄如下:

我一直喜欢做投资,但我并不是风险偏好型的投资者。我倾向于买入和持有的策略,而不是频繁活跃地交易。我最喜欢那些逐月稳步上涨的投资。但在2008—09年的金融危机之后,这样的机会已经很难寻找了。2008年,在卖掉我的第二个生意后,我第一次读到了关于P2P借贷的文章。P2P看起来是个创意,但我对此所知甚少。2009年冬天,我做了一些相关研究,然后发现了Lending Club。 那时我正在寻找潜在的投资机会——能带来不错的回报,且不像股票和债券市场波动性那么大。

像很多投资者一样,我先从小额的投资开始——只有500美元。在Lending Club逐步得到我的信任以后,我增加到了10,000美元。我并不知道别的投资者怎么想,但是做P2P借贷的投资对我有吸引力。2010年,我觉得自己应该更严肃对待在Lending Club上的投资,于是我以自己和妻子的名义开了一个退休基金账户(lending club获得了美国证券交易监督委员会sec的认可,可以接纳退休金账户投资)并追加了大量资金用于投资。

投资组合工具

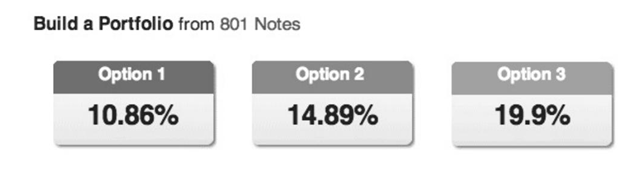

投资组合构建工具是一种很受投资者欢迎的快速投资方法。投资者即使拥有很大额的可用现金,也可以通过自动构建投资组合来管理。Lending club在账户概要页面(Account Summary Screen)有着一个投资按钮,为投资者提供三种投资选项:低风险、一般风险、高风险选项。如图所示:

一旦投资者点击其中一个选项,投资组合构建工具就会根据投资者的选择生成一个投资组合。选项一是低风险选项,构建的投资组合主要包括A级和B级的贷款。选项二构建的贷款组合主要包括B级和C级贷款,同时也包括一些A级和D级贷款。选项三构建的投资组合则包括C、D、E、F级贷款。如果投资者觉得自动的三个选项约束太多的话,还可以选择搜索个人喜欢的精确目标利率。

老班温馨提示:lendingclub的这个功能国内的P2P平台还没有,但是既然已经有了“优选”,相信自动的投资组合建议也会出现的。在那之前,我们可以自己模拟一个这样的投资,低风险的组合只选信用等级最高的量级,一般风险的组合是信用等级第二和第三等级的为主(50%以上,再结合一样比例的最高等级和低信用等级借款)。

手动挑选贷款

通常,Lending Club平台上都会有500至2,000笔可供选择。如果点击其中任何一个贷款,就会弹出一个贷款列表,上面有与该贷款相似的其他贷款。

贷款列表上包含五类信息来帮助投资者了解和做出投资决定:

1、贷款细节。这部分内容包括贷款本身的信息,例如贷款等级、贷款目的、贷款利率、每月还款金额、贷款期限和筹款信息。

2、借款人细节。虽然可辨别借款人身份的细节例如名字、住处和社保号码都不会让投资者知道,但是其他可公开信息,例如雇主、职业、净收入和借款人所在地,都在这一部分列出。

3、信用信息。在借款人申请贷款的过程中,LendingClub会为其准备一份详尽的信用报告,并将其中很多的信息,例如信用得分、违约事件、可用贷款额度细节等,与投资者分享。

4、贷款描述。这部分信息由借款人填写,提供给投资者参考。这个区域是可选填写区域,在某些情况下借款人可以选择留白,不填写内容。

5、提问和回答。投资者可以向借款人提问一些LendingClub平台提前规定好的问题,平台上的所有投资者都可以看到借款人的回应。

班主任温馨提示:在这种情况下,显然资料越充分的投资人,获得信任和投资的可能性就越大。但我们在实际操作中,还要分析借款的合理性。不要去“抢”,那样不理性。

分散投资

投资者在开始研究Lending Club和P2P借贷操作的时候,很快就会遇到“分散投资”(diversified)这个概念——将资金投资于很多借款人身上,就可以减轻投资组合的波动性和减少风险。

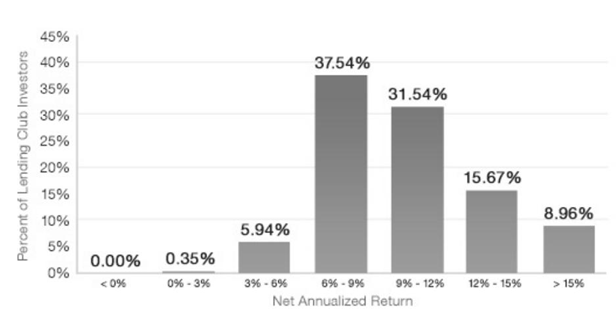

举个例子来说,如果投资者手上有20,000美元资金,他可以选择全部投资于一个贷款上面,或者将其分散投资于800个不同的贷款之中(每个贷款的最小投资额是25美元)。Lending Club模拟了购买了超过800张权证的投资者,其最终收益都是正的。下图展示了对拥有800个收益权凭证的投资者收益的分析。

老班温馨提示:分享lendingclub的信息的初衷不是崇洋媚外,而是你会更简单的看到P2P的实质。因为我们能从国内的投资平台获得的数据有限,所以老班最希望的就是财蜜们可以在试水P2P投资前就知道投资组合和分散投资的概念,并能尝试自己构建一个“模拟投资组合”观察它是否有效,以便修正投资思路。

Peter Renton给我们的启示:

1、像所有投资一样,以小额资金开始,积累经验的同时帮助自己完善对P2P风险的了解;

2、根据投资目标决策,不要看见“高收益”就一股脑扎进去,也不要眼红别人的高收益;

3、如果你真想开始这个投资,就要先花时间去了解和研究,没有什么事情能坐享其成;

4、投资过程中保持理性,始终关注“波动性”,而且不要忽略其他市场的变化;

5、寻找合适和可以信任的平台,相信最终好的“投资机会”会在这里聚合;

6、收益率计算过程极复杂,不要试图还原过程,而是衡量结果是否如你所愿;

7、学会和多使用金融现成的工具来帮助你计算和管理投资。

法无定法,且投且学习。

今天的作业:

你怎么看待以下四个标的风险和可投资性?如果四选一,你会投资哪个?如果没有更多借款人资料,怎么办?

作业说明:

保—有担保;实—实地认证;信—纯信用借款

信用等级:a为最高,hr为最低

第一个标借款人48岁已婚,收入1~2w之间,无房无车,无逾期还款记录;

第二个标借款人46岁已婚,收入2~5w之间,无房无车,无逾期还款记录;

第三个标借款人48岁已婚,收入2k~5k之间,有房有车无贷款,无逾期还款记录;

第四个标借款人25岁已婚,收入2w~5w之间,有房有车有房贷,无逾期还款记录。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

占个座位先~~

信用等级:a为最高,hr为最低

a:第三个标借款人48岁已婚,收入2k~5k之间,有房有车无贷款,无逾期还款记录;

a:第四个标借款人25岁已婚,收入2w~5w之间,有房有车有房贷,无逾期还款记录

a:第一个标借款人48岁已婚,收入1~2w之间,无房无车,无逾期还款记录;

hr;第二个标借款人46岁已婚,收入2~5w之间,无房无车,无逾期还款记录;

我会投第一个。

我的理由。

第四位,看上去应该是最好的。但有本身收入在2W至5W间,为什么还要只借1w5,我觉着只要手里有信用卡完全可以解决问题,不需要付息借钱。

第三位,年纪与之前两位差不多,但本身收入却是这四位中最低的,虽然有房可车没贷款,但车子使用是消耗品;房子在使用过程中,如果抵押,借款者的生活该如何处理?

第二位,与第一位比较,年轻一些,收入高一些,而借款用途为投资创业。无房无车,等于没有任何可抵押物,这点上第一位同样有问题。可从借款用途上来说,资金周转应该比投资创业更灵活,可逆性更强。

而第一位,在同样的信用等级下,年利率相同,借款期限相同,借款者本身收入与借款可持平情况下,我个人可能会最终选对其投资。

第二个问题,如果没有更多详细的借款人资料信息,我会放弃此次投资。因为在我看来,如上四位并非是合适的被投资对象。因为本人投资尚属小白阶段,对风险把握以及对利息获取量期望值较高。

一点愚见,望指正。

作业:

你怎么看待以下四个标的风险和可投资性?如果四选一,你会投资哪个?如果没有更多借款人资料,怎么办?

PS:默认收入为月收入吧。

答:个人认为我会投第一个标的。原因标一的风险较低,可投资性较高,有担保,且信用等级也不错,无逾期还款记录,年利率也可以,借款人无房无车,说明不用还房贷和车贷,虽然借款金额16W较大,分期18个月,其本身收入1~2w之间也足以每月还借款额。尽管期限较长,但是至少有担保。且金额大,有更多的投资人投资,可以减少风险吧。

标二觉得风险最高,可投资性较低吧。虽然也有担保,信用等级也高,但是作为无房无车,说明没有任何抵押物,本身也就存在风险了。借款人年龄较大,且期限18个月期限较长,借款15W金额较大,用于投资创业,只能说这18个月很难就创业成功且有盈利,收入2~5w之间,想说的是如果是创业,那么这个收入又怎么来的呢?如果没有收入,这样就没有办法还贷款了呀。

标三尽管有实地认证,信用等级也高,有房有车无贷款,但是作为期限最长的24个月,且金额并不大27600元,所谓标期越长,风险越大嘛,而且 车子为消耗品,每月光车子花费就不少,其收入2k~5k之间,我想说的是用信用卡周转一下应该就可以了吧。

标四为纯信用借款,虽然无逾期还款记录,作为信用等级较低,但是年利率在这四个当中是最高的,高收益伴随高风险还是不要忘记啦,收入2w~5w之间,有房有车有房贷,作为期限最短6个月,金额最小15000元,且用于资金周转,我觉得完全没必要,直接用信用卡周转就可以了。不过要是对于能够承受高风险者来说,倒是一个不错的选择,期限短,收益高,流动性较好。

如果没有更多借款人资料,怎么办?

我觉得如果没有更多的借款人资料,可以从平台选择上下功夫,选择好平台,有担保,期限较短,标的小的来投资会减少风险吧。

http://www.talicai.com/diary/40032

作业的链接,本来还有表格的,实在弄不来就不传上来了。

四选一:我选择第四个。

原因:借款金额小,期限短,同时收入最高,虽然是信用借款,但还款能力如无异常因素还款能力强。同时有较高的年利率,何乐不为。

第一个:金额大,借款人年龄也大,中年年级无房无车,收入属于中档,后劲不足,借期长,借款金额不能完全有其收入覆盖。为第3选。

第二个:收入比第一个高一倍,虽然也是无房无车,年利率、期限、担保和第一个一样,虽然是投资创业,风险较大,但是有担保,如果担保没有重复抵押,且能被标覆盖,为第2选。

第三个:收入最低,年级较大,后劲差,虽然实地考察,但无担保,借期最长,虽然金额不大。年利率虽然为第二高,但和第一个和第二个相比差0.6个点。为末选。

第二个问题:没有借款人资料怎么办?

只能做一些初级的检索了。不过“雇主、职业、净收入和借款人所在地,都在这一部分列出”。这样就可以找资料了。

借款人所在地:这个可以知道该地的经济状况,毕竟各地发展不一,经济水平相差很大,同样的标东部和西部的肯定有差别。

雇主:雇主为公司的话,网上都是有工商基本资料可以查的,同时百度谷歌也能找到该企业的一些情况作为辅助了解。

职业:这个需要和雇主组合起来看,职业很重要,因为和收入息息相关,同时如果职业是销售这种流动性比较强的话,判断当然会下降,没有其他因素,只是鉴于流动性,而这个直接导致雇主的信息和借款人所在地等信息不可靠。

还款能力(等额本息还款):

A每月要还9757元,借款用作资金周转,还款金额占月收入49%甚至98%(无房无车)

B每月要还9147元,借款用作投资创业,还款金额占月收入18%~46%(无房无车)

C每月要还1307元,借款用作资金周转,还款金额占月收入26%~65%(有房有车)

D每月要还2611元,借款用作资金周转,还款金额占月收入0.52%~13%(有车有房贷,房贷多少不清楚)

从还款能力来说首先不考虑A;其次,C两年期限太长,还款金额占月收入比例也偏高,风险较大,不考虑。剩下B和D,我更倾向于D,虽然D无担保,信用等级低,但借款金额少,期限短,根据他的收入和年龄半年内还款没问题,他也没必要为了1.5W坏了自己的信用。且他的年利率也高。

陆金所安全性真是没的说,我自己也快投资一年了,虽然利率稍微低了点,8.6%左右,但是平安全额本息担保,还是很给力的,具体大家自己去官网看介绍吧:http://www.lufax.com/

我投第四个,因为这个说明他守信用

哇啦啦,交作业~

请猛戳这里

忙了好几天木有时间写作业,但是看姐妹们的作业我觉得已经没有补交的必要了,大家都好棒!!

今儿要给自己收个尾~幸福满满啊!

老班辛苦,大家辛苦,鞠躬ING~

每次课程到最后两次都有些惧怕,有些无从下手的感觉,我就凭自己的理解,简单判断下了,如果错了,请班主任指正

首先看信用等级,我会先排除掉第四个。投资要保本,借钱看诚信。信用不过关的,宁愿不投资也不愿意轻易尝试,且不说担心最后血本无归,就连这个等待过程都很提心吊胆的,很痛苦,太影响幸福了~

然后看收入,我会排除第三个。说真的,收入不高,如果在三四线城市,可能还行,但放在稍微大点的城市,这样的收入用来还款还是比较困难的。而且,他借的额度不高,时间还那么长,理由是资金周转,感觉理由太牵强了,感觉不太可信。

最后就是各项都非常接近的第一第二个了。今天刚开始看《30年后,你拿什么养活自己》,里面提到了好几个40岁后创业失败的案例。书中提到,这个时候人应该替自己的以后储备资金准备好的老年生活了。而如果这个时候创业,一旦失败,可能就遭遇到比较严重的后果。所以我个人觉得,借款人这个时候选择创业,并且是没房没车借款进行创业,一旦失败,还款能力肯定是大打折扣的,也没有可以变现的固有资产,风险相对还是比较高的

综上所述,如果一定要选一个的话,我更倾向于各项指标都处于中间较好的第一位借款人

关于第二个问题,如果没有更多借款了资料,我会参考下平台。如果平台是自己百分百信任的,那还可以依据选择进行投资。如果平台也是自己不是很信任的,那我会取消投资,等待更好的机会,或者进行一些更加保险的投资

凭自己的理解,简单分析如下。

从信用等级看,会先排除第四个。虽然期限短,但信用等级差,总会担心资本有去无回,个人无法承担这个后果。

第三位,收入不高,且资金周转时间过长,不考虑。

剩下的第二位,与第一位比较,收入稍高,借款用途为投资创业。从借款用途上来说,资金周转应该比投资创业更灵活。

而第一位,在同样的信用等级下,年利率相同,借款期限相同,借款者本身收入与借款可持平情况下,个人觉得第一位比较好一点。

交作业~~http://www.talicai.com/diary/40068

我刚刚看了下,居然所有的表格都是黑色的,求方法更正!