她理财 App

她理财 App

国庆七天乐财女技校课 - TS学习笔记

为了方便之后的学习,TS决定把老班这几天的课程都放到一个帖子里汇总 哈哈。

10月1号

话说,看了老班的表格,真是醍醐灌顶啊。放贷比放价降价更猛啊,真的可以省好多钱。

即使房贷利率变化,依旧可以享受7折利率,真是帅啊!

我家国内的房子贷款是6.55。因为是刚需,而且当时也不懂,妈妈就想换大点的房子,我就直接同意付了首付。。那个时候还真蠢,什么都不了解,直接买。

可是,我在国外的情况又不一样。我们是没有房贷利率打折的,因为每个银行的margin是不一样的,这个就是固定利率,20年不变。euribor是根据欧洲市场决定的,我们只能选择margin低的,然后我们家的利率是每三个月一变的 (根据当天的euribor)

当然了利率低也是因为欧洲经济不好。

国庆七天乐之会贷款不用看房价

国庆七天乐之会贷款不用看房价~D1-“7折房贷”比降价更猛 主帖

国庆七天乐之会贷款不用看房价~D2-你的公积金能贷多少钱? 8楼

国庆七天乐之会贷款不用看房价~D5-固定资产也不用非定着 21楼

国庆七天乐之会贷款不用看房价~D6-气球贷,觉得自己萌萌哒 24楼

国庆七天乐之贷款不用看房价~D7-那些心里长草的有房族 27楼

国庆七天乐之3000元实现基金配置

国庆七天乐之3000元实现基金配置~D3:混合基金篇 16楼

国庆七天乐之3000元实现基金配置~D5-股票基金篇 22楼

国庆七天乐之3000元实现基金配置~D6-指数基金篇 25楼

国庆七天乐之3000元实现基金配置~D7-综合知识篇 28楼

国庆七天乐之看电影学理财

观影笔记

-

TSTS

10月1日

回答老班的问题>

1: 万份收益, 就是以一万为投资单位所得的收益

2: 七天年化收益:就是根据前七天的收益计算得出的年化收益。

个人意见总觉得这个七天年化收益啥也不代表,还是看万份收益来的准确直接。

-

TSTS

10月1日

记账,支出预算,理性消费,开源节流,这几样作到了吗?想想自己平时在消费,储蓄,信用卡使用等方面,有什么做的好和需要改进的地方。

不记账到开始记账,不做预算到做预算。自卖自夸一下,我觉得我已经做的不错了。我们家从7月到9月三个月的平均结余率差不多有50%了。当然这个是不算国内的贷款的。我们在9月中旬的时候把买车欠款的5000欧元还完之后,9月份,我们家的账户就转正了。从10月份开始就开始计划存钱了。

储蓄投资部分 (加一起差不多5400欧元)

我们计划10月份开始 每个月500欧固定存款,至于怎么个存法,还在商量中,然后还用一部分钱来做投资。

消费部分:合理消费,尽量按照预算来,如果额外的消费,一定必须是必要支出,否则能省就省,当然我们的生活质量是不会下降的。这是最基本的要求嘛。我出差的日常消费基本上都控制在了10欧元每天。最多不能超过11欧元,这样就保证了我每天至少能留住40欧元。可是有的时候就是半天的补助,这个就没有办法了。

信用卡: 我现在划卡基本上都是信用卡。基本上都是生活开支,所以是在预算之内的。我出差的时候宾馆钱基本上都是用我信用卡,划自己的信用卡,还有bounus可以拿。公司担保办的信用卡就是在我信用卡里没钱的时候用。

-

TSTS

10月2号

虽说公积金和我没有什么关系,不过和这边的ASP账户还是有点象的。

ASP账户是芬兰政府鼓励年轻人买第一套房的贷款优惠政策。只要在30岁以前(有写银行是18-30岁,有些是到30周岁)开设ASP账户,在40岁之前买第一套房子的时候在赫尔辛基大区,可以抵押贷款90%,但是最高贷款额度是12.5万欧元。 虽然没有公积金一说,但是这个是政府担保的,所以银行是肯定会给贷款的。

我们家房子现在是我一个人的名字,所以男朋友开设了一个账户,前提是必须存满两年,每年至少存四次。平均每个月的存款额度在150 - 3000欧元之间。

-

TSTS

10月2日

债券基金的ABC分类是什么?

国内有问题问百度。。。哈哈

A类,是前端收费

B类,是后段收费

C类,是无收费 (真的假的)

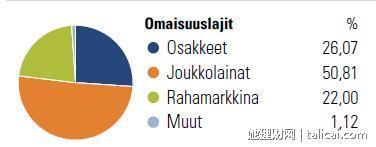

话说我买的其中一个定投的基金应该就是属于老班讲的偏债型基金。图片的里的第二个占比50%的就是债基。 这个是今年8月31号的数据图片。

-

TSTS

10月2日

思考下生活中有哪些体现马太效应的例子?

穷者越穷,富者越富。其实不只钱财,人才也一样。

想像为什么那些很厉害的人,IT界或者搞科研的都去美国,为什么每个那么多高校总是全世界排名在前。美国已经拥有世界上大部分最厉害的人才了,人才资源如此丰富,可是美国还是不断的吸引着世界各地的人才,为之向往。

往往那些搞科研的,成果越多,越有名,越有名,成果就越多,其实很多时候那些成果也许都是手下的学生或者助手主笔,但是最后有名气的还是他们。

-

TSTS引用 @ 飘飞的记忆 @ 飘飞的记忆 的话:学霸姐姐好厉害~~~~能否请教一下芬兰的抵押贷款是肿么样的一个形式?我在看富爸爸的书和现金流游戏里都有一个抵押贷款的概念,这和国内的抵押贷款

芬兰的抵押贷款其实也是房子抵押70%的,有的银行是可以抵押75%的

但是因为有不同的政策,所以可以有所增加。比如说我买房子的时候,我们的首付差不多才只有14%,还差16%才能到达银行要求的30%,所以剩下的这部分可以办理政府担保。有了政府担保(需要交一部分钱), 房子的抵押贷款就可以是85%了。

至于政府鼓励30岁以下没有任何房产的人,可以申请开设一个ASP账户,至少存两年,然后在40岁之前买首套房的时候,这个账户上的钱可以贷款90%,但是上限不超过12.5万。 超出的贷款部分就按照正常的贷款(70%抵押)

-

TSTS

10月3日

我一个 房子 是 等额本息贷款 30年,总利息是本金的一倍多。27万贷款,最后总还款额快59万

这边的贷款是等额本金,因为这边的利息实在低很多 ,其实本金和本息没有差很多 。贷款12万7欧元,按照现在的利息才换1万多欧元。。当然了 这个 利率是随市场变化而变化 具体的 得看经济情况

-

TSTS

10月3号

混合基金的收益高低靠什么决定?

我总觉得这个问题很复杂啊。

1. 基金团队和基金往年业绩。对于非专业人士,我们也只能看他们的报告来选择基金。

2. 基金的类型。如果是偏股型,收益高低取决于投资的股票,风险高;如果是偏债型,收益高低取决于投资的债卷,风险低。

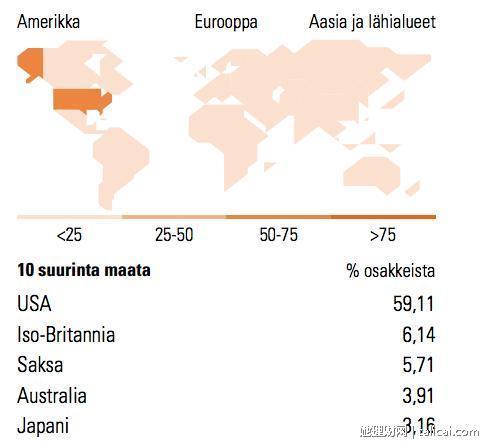

3. 基金具体投资的方向或者市场。我只买过中国的货币基金,所以我不太清楚。但是我买的国外的,一共有两个,一个是股基(但有时候会投资一点点储蓄存款),基本上股票基金的占比都在90%以上。风险系数高,但是因为最近美国 经济复苏,这个股基的60%左右份额投资的都是美国市场。我另一个基金是偏债xing基金,股票基金占比20%左右,债基就是50%以上,但是这个的收益和股票基金的相比,真是低的不只一点点。

-

TSTS

10月3号

影片没有看过 ,找时间看看。很同意老班的观点,没有人会比自己更在意自己的钱。很多时候真是太多人总听信专家,这个专家说,那个专家说。即使是同一个老师教出来的学生,很多想法都是不一样的。所以还是坚持自己的观点。

现在还是在学习理财阶段。刚刚试水定投基金。有涨有跌,但是到目前为止是能跑赢通胀的。但是在研究基金具体投资的项目的时候,还是很迷茫。买基金的时候只是看了以往的表现业绩,但是根本不知道这个基金具体投资的产业是什么。。。

-

TSTS

10月4日

原本以为国内之中利率上浮或者下降的事情 还是固定利率。。。看来概念还是不一样吧

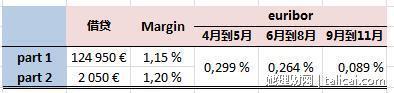

我们在芬兰的房子 当时有两种利率方式

一种是 margin + 银行的固定利率, 虽然银行的固定利率也是跟着市场走的,但是当欧盟euribor低于1%的时候,银行的固定利率就是1%,当欧盟euribor高于1%的时候,银行的固定利率也会上升,但是会低于欧盟的euribor

二种是 margin + euribor,margin是固定不变的 ,Euribor是看贷款者选择三个月,六个月或者一年的。我们家选的三个月,也就意味着三个月利率一bian。因为现在欧洲市场不景气,因此欧洲央行拆借率很低。而且最重要的是,如果以后利率涨起来,我们是可以选择改成银行的固定利率的。当然这个肯定是有手续费的 。

没想到我们还误打误撞的 选择对了,老班的第一条:

1. 如果未来一段时期内市场普遍对利率看涨,理论上选择固定利率房贷就比较合算;反之,选择浮动利率就比较合算。

-

TSTS

10月4号

保本基金是怎样实现保本的?

老班在第二条中提到保本基金会将大部分资产投入固定收入债券,其余15%-20%的资产会投资于股票等工具来提高整体收益率。

也就是说如果保本基金想保本,必须保证 投入固定收入债卷的收益要大于 投资其他高风险(比如股票)资产可能产生的亏损,才能保证保本。

-

TSTS

10月4好

所谓的零和游戏,也是零和博弈。总量是固定不变,一方赢,另一方就输。也可以看成一个人的幸福是建立在另一个人的痛苦之上的。比如说前阵子的苏格兰独立公投,票数百分比就是100%,票数的总数就那么多,一方多得的票数就是另一方失去的票数,这个就是 零和。

-

TSTS

10月5号

芬兰这边也是可以的。比如说买车贷款可以用房子来抵押。消费贷款在芬兰是很贵的,当时银行给我们的贷款已经超过 6%了。后来我们还是从朋友那借的钱 全款付的。

-

TSTS

10月5号

股票基金是持有时间越长赎回费用越低吗?

好像国内确实是这样的哦,我听过好多都说时间越长,收费越低。不过我在芬兰的就没有这个说法。每年的管理费,申购费,赎回费都是固定不变的。

-

TSTS

10月5号

10月三日消息,法国开始对空客集团涉及内幕交易案进行审判。根据检方所提起的指控内容显示,共计有七位空客集团现任以及曾经的高管以及另外两位曾经的行业股东涉嫌通过内幕交易获取不当利益。被告被指控在两款喷气飞机以及空客集团财务前景持续恶化的前提下,在出售空客集团母集团欧洲宇航防务集团股份的过程中通过内幕交易进行牟利。

卷入该起案件的空客集团现任高管包括空中客车飞机制造子集团的销售主管约翰-莱希(John Leahy)、空客A380项目主管艾莱恩-佛罗伦斯(Alain Flourens)、前空客集团财务主管安德里亚斯-施佩尔(Andreas Sperl)以及现任空客旗下子集团EFW首席执行官。法国媒体巨头拉加代尔集团(Lagardere)和德国汽车制造商戴姆勒此次也一同被列为被告。上述两家企业在欧洲宇航防务集团股票个人交易最后期限到期之后短时间内抛售手中所持有的股票,检方表示此举亦有参与内幕交易之嫌。

-

TSTS

10月5日

气球贷:Balloon Loan

Benefits of a Balloon Loan In Finland, SC

- Many home buyers are eligible for a balloon payment when they are not eligible for most types of loans. If you do not have the cash for a down payment now, but expect to receive a large lump sum in the next 5 to 7 years, a balloon loan may be ideal for your situation.

- More disposable income every month with lower monthly payments.

- Lower interest rate in many cases. Most lenders consider a balloon loan low-risk, as it matures within 5 to 7 years, rather than 15 or 30.

Downsides Of A Balloon Mortgage in Finland, SC

- Large payment due when the loan matures, usually within 5 to 7 years. This is the biggest disadvantage to a balloon mortgage. If you choose a balloon loan, make sure you have access to the money to pay off the loan at the end of the term.

- Higher risk of foreclosure. While every mortgage comes with the risk of foreclosure, this risk is higher with a balloon loan. Along with the large lump sum due when the loan matures, you may fail to qualify for refinancing.

谢谢助助 欢迎多多光临哦!!

谢谢助助 欢迎多多光临哦!!