她理财 App

她理财 App

【深度测评】入门级定期重疾的首选——百年康惠保

随着移动终端的普及应用,互联网已经遍布生活的各个角落,保险领域也不例外。通过智能手机可以了解到更多的产品信息,学到更多的保险知识,操作简单投保方便,大大降低了保险的决策门槛,使得人们购买首份保单的年龄结构越来越年轻化。

由于保险意识年轻化,但对于目前年轻人来说,经济比较拮据,并没有更多的储蓄来负担高额的保费支出,所以,小助手为大家推荐一款特别适合年轻人和经济压力较大的人群购买的入门级定期重疾产品——百年康惠保。

一、产品亮点

保费价格低,保障至70最划算

入门级产品当然主要的一点就是保费低,保障杠杆高。对于康惠保来说,重疾+轻症,保障至70周岁,保费是同类消费型产品中最低的。

以30周岁男性为例,10万重疾保额,2.5万轻症保额,缴费30年,保障至70周岁,每年保费仅需730元,相当于每个月仅需61元,这个保费价格,对于一般年轻人来说,都是可以负担得起的。

入门级重疾为什么推荐保障至70周岁方案?保险保障其实是一个长期累积的过程,不能一蹴而就,保额是需要随着年龄和收入的增长而不断增加的。由于随着时间的推移,经济的通货膨胀,医疗费用、收入水平在未来很有可能发生巨大变化,所以重疾保额也需要随着变化而增长。

因此,对于首次购买重疾险的年轻人来说,入门级产品,选择一份保障至70周岁的重疾保单即可,不仅减少当下的经济压力,而且为后续补充保障带来了更多选择。

二、产品概述

1.出品公司

百年人寿这个公司也是由多家集团企业共同注资成立,其中最知名的企业非万达莫属。有万达这个大股东作为背书,相信百年人寿的资本也是相当充足。

另外,百年人寿战略已开始向互联网金融和健康管理服务转移,伴随着全国200多家分支机构,相信日后百年人寿的互联网产品和售后服务会做的越来越好。

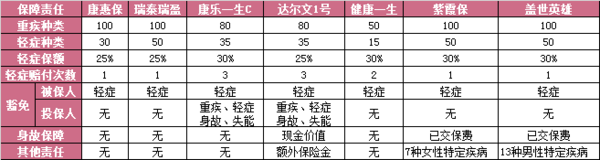

2.保障责任

重疾责任:100种重疾,最高50万保额

轻症责任:30种轻症,25%基本保额,含轻症豁免责任

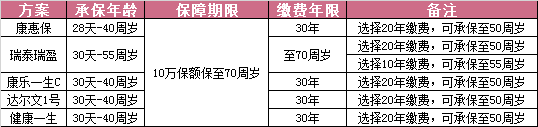

保障期限:至70周岁、终身

缴费期限:10年、15年、20年、30年

适宜人群:28天-55周岁

职业限制:未做类别限制,仅在健康告知中,明确部分职业人群不可保;

康惠保的保障责任特别中规中矩,是属于入门型重疾产品。

三、产品对比

本次产品对比,选取了市场中热卖且口碑较好的 6 款消费型重疾险与康惠保进行对比分析,希望对比的结果会对财蜜们的保险选择具有一定的参考作用。

1.保障责任对比

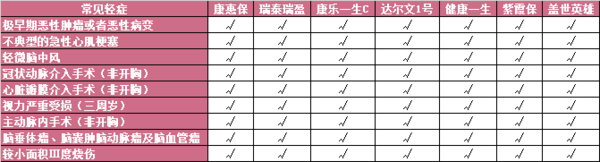

康惠保在重疾疾病数量上表现突出,涵盖100种重疾,而轻症病种虽然只有30种,排名居中,但是常见的轻症疾病也涵盖,所以轻症疾病种类表现也尚可。对于轻症责任而言是属于附加责任(附加特定疾病),可赔付一次,赔付比例为重疾保额的25%。

康惠保整体保障方案中,重疾与轻症责任是拆分开来的,所以即可以单独投保一份重疾保障,也可以选择附加轻症责任,方案灵活多变,可以适合不同需求人群。

2.年龄限制对比

康惠保的承保年龄范围为28天到55周岁,但是不同的年龄阶段,可保障的重疾额度不同。被保险人出生满28天-40周岁累计重疾风险保额不超过50万,年满41-50周岁累计重疾风险保额不超过30万,51-55周岁累计重疾风险保额不超过10万。

3.健康限制对比

康惠保的健康要求属于适中状态,虽然没有智能核保功能,但支持邮件核保,对于常见的一些指标异常,核保通过概率还可以。但是对于大小三阳、病毒性肝炎患者及乙肝病毒携带者、高血压,糖尿病人群,一般会拒绝承保。

4.职业限制对比

康惠保在投保时并无职业类别限制,这点比较宽松。但在健康告知中有部分职业是不能承保的,此类职业一般属于高风险人群,所以在投保时,一定仔细阅读健康告知里的内容。

5.关系限制对比

康惠保未成年人只能由其父母投保,成人投保范围较广,本人、配偶、父母、子女,只要满足年龄限制,都能成为投保人。

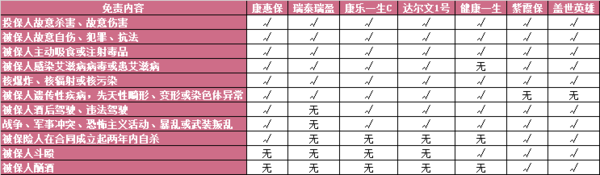

6.免责条款对比

康惠保的免除责任相对来说较为常规,需要注意的是,酒驾和违法驾驶,还有两年内自杀,这两条责任都是在康惠保免责范围内的。

免责条款内容需要详细了解,避免日后发生法律纠纷。

7.保费价格对比

一款重疾险,在充分了解产品责任及优势的情况下,如果满足产品中各类限制,如年龄、职

业、健康等,那对于购买决定因素,影响最大的肯定非保费莫属。

本次保费价格分析,选取的是两种保障不同的方案——保障至 70 周岁和保障至终身。选择

交费的方式为每种保障方案下,最长缴费时间。具体分析如下:

(1)保障至70周岁方案

a.年保费支出:

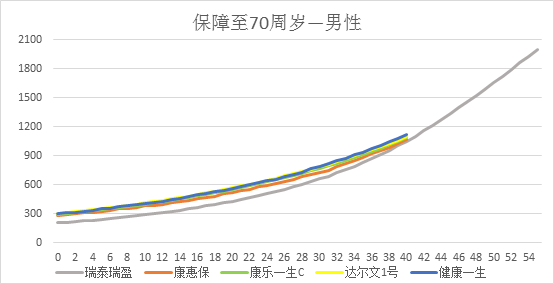

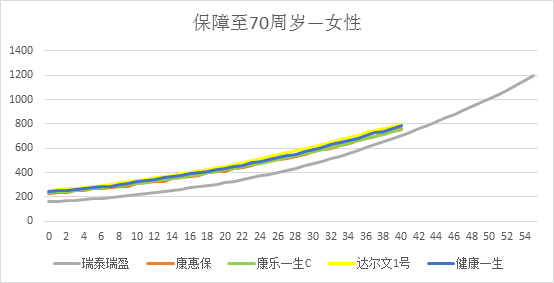

通过折线图可以看出,在保障70周岁方案中,男性康惠保价格优势明显,是除瑞盈外,保费最低的产品;女性在年龄35周岁前,保费价格都由于康乐一生,所以适合35周岁之前的女性投保;

b.保费总支出:

男性在40周岁前,康惠保总保费相较于其他险种最低;

女性在35周岁前,总保费支出相比与其他险种有优势;

c.承保年龄范围:康惠保=康乐一生C=达尔文1号=健康一生<瑞泰瑞盈

从承保年龄范围来说,除瑞盈外,其他4款险种,如果选择保障70周岁,30年缴费的方式均只能承保至40周岁,但是如果选择20年缴费方式,可以延长承保年龄至50周岁。

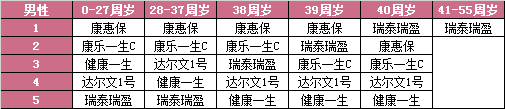

d.价格为先,适宜投保的产品:

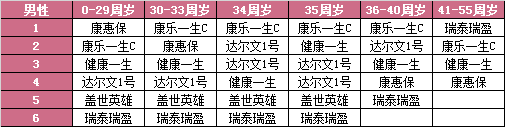

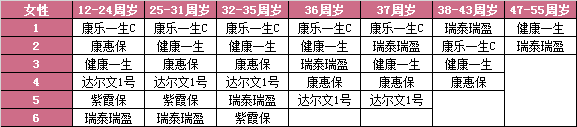

投保保障至70周岁的产品方案,各年龄段最优产品如下:

单纯从保费角度来看,康惠保的价格优势还是很明显的,男性在40周岁之前,女性在35周岁前,保费与其他3款相比都是最低,但由于瑞泰瑞盈交费方式为交至70周岁,所以年交保费最低,但康惠保在此年龄区间中,保费总支出要比瑞盈低很多。

所以康惠保保障至70周岁方案,特别适合预算有限,对于保费价格特别敏感的用户。

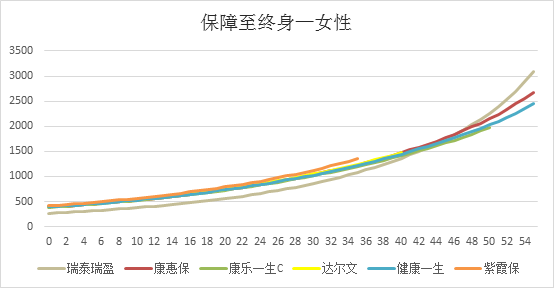

(2)保障至终身方案

a.年保费支出:

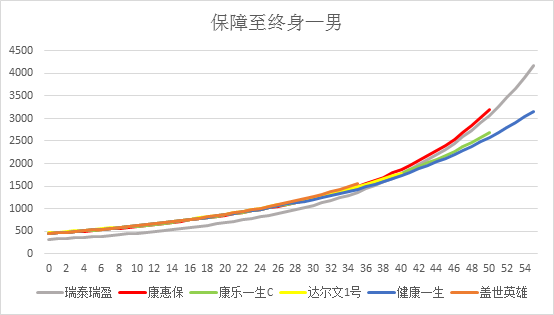

由折现图可知,康惠保在终身方案中,价格优势并不明显。

男性在50周岁后,便无轻症责任。在28周岁前,价格有一定优势,但是随后价格普遍升高,到40周岁后,保费价格明显增加很多。

女性价格也并无优势,保费均比其他产品要高。

b.保费总支出:

本保障方案价格优势并不明显,所以总保费支持也不是最低产品;

c.承保年龄范围:盖世英雄<达尔文1号<< a="">康乐一生=康惠保<健康一生=瑞泰瑞盈

康惠保在终身保障方案中,承保年龄可达55周岁,范围相对来说适中;

d.价格为先,适宜投保的产品

投保保障终身方案,各年龄段价格最优产品如下:

康惠保在保障终身,30年缴费的方案中,只有男性在28周岁前,价格比较有优势,其他年龄阶段保费优势较小。

四、产品总结

从整体分析,康惠保优势如下:

1.70年保障方案,交费最低,价格优势明显;

2.适宜年轻人投保的重疾险入门级产品,疾病责任灵活可选;

3.无职业类别限制,但已明确部分高风险职业除外;

4.支持邮件核保,如果身体有些指标异常情况,邮件核保也是一个不错的选择;

适宜投保方案:

男性40周岁前,女性35周岁前,如果对价格较为敏感的用户,均可以投保康惠保保障至70周岁方案。

相关阅读:保险产品图鉴

产品系列:

人群系列:单身女性 | 初入职场 | 家庭经济支柱 | 特定疾病

年龄系列:0-17岁 | 18-25岁 | 25-35岁 |

收入系列:年收入10万 |

哈哈,慢慢看,不着急~

请问夫妻互投,哪个最好呢

夫妻互保,如果投终身方案,建议达尔文1号,如果投保定期方案,建议康乐一生C~

那康惠保呢

康惠保不支持附加投保人豁免,所以没有夫妻互保哦~ 康惠保只有被保人豁免。

臻爱呢

是除外优于邮件核保,还是邮件核保优于除外呢?

如果一致没有用,到期退保费吗?