她理财 App

她理财 App

P2P第6课:给你的P2P投资风险评个级【财女训练营7天课程系列】

P2P课程相关:

>>P2P第3课:P2P平台不是资金“安全港”

>>P2P第4课:遇到卷款跑的平台怎么办?

给你的P2P投资风险评个级

P2P本质上也算mix创新,套句她他理财的财蜜总结的规律:互联网+金融=受众广、操作易、门槛低。所以, 参与互联网投资的“小白”占很大比例。老班推荐小白们先上“21天变财女”的课,对风险和收益有基础性了解后再开始操作P2P这类有“风险”的投资。

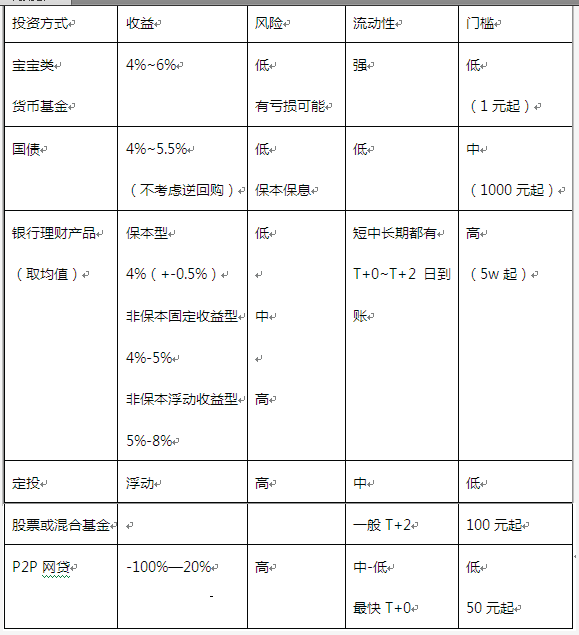

选择不同的理财方式,意味着面临不同的收益和风险水平。理财有两种方式:1、循序渐进,从低风险进阶到高风险,从少少的“试水”资金到按照投资目标配置合理比例的资金;2、你已经对某类投资产品很感兴趣了,那么就要考虑几个方面:理财产品的收益性、风险性和流动性以及进入的门槛。

小白熟悉的几种投资方式:

老班温馨提示:从流动性上来讲,P2P理财产品根据借款标的期限不同而不同,已经发生的借贷要到期之后才能重新获得流动性,但是有的平台推出了“债权转让标”,你可以把已经属于你的“标”转让出去,为P2P投资人增强了流动性。

从产品的本身来看:宝宝”类产品属于货币基金,双方之间是委托与受托的关系,受托人帮助委托人(投资人)赚取收益,相对于一般存款利息较高,相对其他投资风险较低,但收益浮动而且并非“100%保本”,只是尚未发生这种极端情况;国债也是借贷关系,不过就是借债人是“国家财政”,因此信用等级较高,虽然收益有限但是可以视作100%保本保息;银行理财的风险跨度很大,从跟“宝宝类”风险相当的货币类理财到最高风险级别的产品都有,收益率则与投资标的相匹配,详细资料见“21天变财女”;基金定投,则依据基金投资类型的不同而不同,也是间接的投资方式,投资风险和基金类型有关; P2P是直接投资工具,建立的是投融资双方的直接借贷关系,双方为债权债务关系,最大风险是借款人不还钱成为“坏账”。

P2P不是理财,是投机

收益和风险是相伴而生的,对普通人来说套利空间小的几乎可以忽视,对于P2P行业尤其明显,收益越高,风险也越高。一般而言,目前各P2P平台的标的收益水平普遍很高,在6%~20%之间,这是由于“借贷成本”普遍高企造成的。

老班换个说法你就明白了,现在国家借钱的利率(国债)都到5%左右了,金融机构之间(就是同业拆借利率)、企业和个人借贷的成本会低于这个水平吗?显然不会。要知道,利息是和信用程度直接挂钩的,一般情况下国家的信用度是最高的。所以,市场理论上的借款最低利率的就是国债了,然后是银行贷款,那些无法从银行获得贷款的人就会愿意出更高的利息来从其他渠道获得自己。比如P2P。

再说借债之后的用途。国债一般用于发展经济,所以是有“增值”的——GDP增加;企业债也可能用于企业发展——增加企业规模和竞争力(如上一条新的生产线或者用于兼并),从而增加估值。因此,他们的还款能力都是有一定保证的。可是,小额的网贷能否起到这样的功效,现在还未知。从这个角度上,老班建议大家做P2P投资时,尽可能考虑现在的还款能力——例如抵押物是否具备足够的覆盖性——而不是着眼于未来的价值成长空间。

老班温馨提示:投资者都是看眼前的。从投机者的角度看,着眼于未来的成长而不是现在的价值,无疑是放大风险的行为。所以P2P投资中,选择小标、短期标、有抵押物的标,都是有效的降低风险的办法。

量&价关系和一般投资不一样

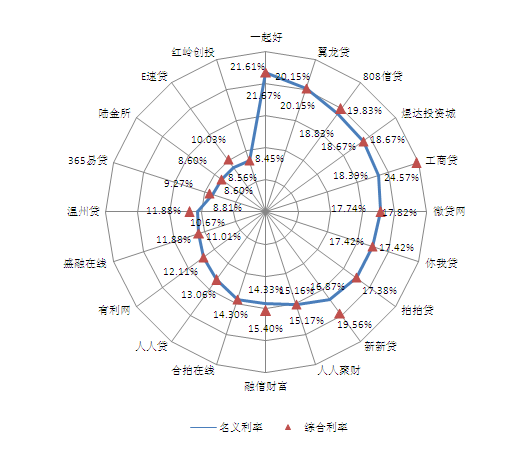

刚开始我们也并没有刻意关注成交金额和成交笔数、利率这些概念,数据多了,我们慢慢发现,这三者似乎存在着一些有意思的关系。比如,笔数增加了,利率往往会走低;利率相似的平台,成交笔数增加了,成交额往往就会比较高。

联想到股市牛市中的“量增价涨”、“量缩价跌”,在P2P借贷行业,成交金额就简称成交额,成交笔数简称成交量,利率就类似价格。只是有些经验和股市中的规律正好相反。比如,股市里大家都希望“量增价涨”,P2P借贷平台往往体现出“量增价跌”。

——出自《2014年P2P行业白皮书》

在P2P平台上,有一个奇妙的关系:投资人借出去的钱越多,促成的“标”越多,标的“利息”就越低。所以,大平台的收益<新兴平台的收益率水平。

送你个好用的大图,一眼看明白2013年哪些平台的利率高:

(数据来源:《2014年P2P行业白皮书》)

除利息之外,有的借款标还会提供投标奖励,这相当于一种变相的利息,在部分平台上表现得特别突出。综合利率便是同时考虑了利息和奖励因素,更加接近真实回报水平的利率。

班主任温馨提示:2014年的白皮书还没有发布,老班费尽心力提前曝光这些数据,你们可要好好利用啊。各平台的名义利率均维持在8.45%~21.61%之间,一些历史较久的老牌平台如:拍拍贷、微贷网、人人贷等已鲜见投标奖励,利率水平主要维持在10-13%和15%-19%两个区间。

在投资中,需要将“平台、门槛、年化收益、借款标的类型、借款期限、借款标的项目类型”等各个方面考虑进来。也可以参考“资产组合”的概念,选择不同周期和借款规模的组合来降低风险,比如:把更多的资金集中在风险和收益比较低的借款上(10%以内的)+用小比例资金尝试“非常规借款标”。

关于做P2P投资组合的思路和具体策略,我们会在明天的课中进一步详解。注意预习哦!

给爱学习同学的资料:

P2P投资出现问题肿么办?

P2P的风险性毋庸置疑。跑路和倒闭的平台有没有?坏账有没有?投资人与借款人或与平台之间的纠纷有没有?

答案一定是有。

借款违约作为纠纷产生最多的因素,对于借款人、平台和理财人来讲,解决的方式较为多样,典型的解决方案是依照以下顺序进行:

第一步:一旦违约,由担保方负责代偿,避免理财人的损失;或者,由平台协助理财人,对借款人采取违约后措施;

第二部:代偿行为或者理财人对平台提出要求,对借款人采取措施是,有两种解决方案——“非诉讼调解”和“诉讼”。

非诉讼调解的过程,相对较为轻松平和,由理财人(如果尚未被代偿)、平台、借款人以及调解机构,签署协议,限期归还;

诉讼调解属于司法调解,受害方会要求执行借款人抵质押物品,获得应有收益,经过事前约定诉讼地点法院进行。

今天作业:

判断以下结论的对错,并给出理由:(也许你需要找找数据)

1、 与2012年相比,2013年大部分平台的利率有走低的趋势。

2、 类似“优选计划”之类的P2P理财产品的风险更低、收益更有保证。

3、 P2P网贷并不违法,是国家鼓励的“理财”形式。

4、 企业借款标比个人借款标的风险要低,因为企业的生产经营更有保证,征信也比个人容易。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

判断以下结论的对错,并给出理由:

1、 与2012年相比,2013年大部分平台的利率有走低的趋势。对。见《2013年P2P借贷行业白皮书》

2、 类似“优选计划”之类的P2P理财产品的风险更低、收益更有保证。错。“抵押物要足够的覆盖性”

3、 P2P网贷并不违法,是国家鼓励的“理财”形式。错。不违法不鼓励。

4、 企业借款标比个人借款标的风险要低,因为企业的生产经营更有保证,征信也比个人容易。错。看有效抵押物。

老班来公布答案了,看下面

一、与2012年相比,2013年大部分平台的利率有走低的趋势。

正确,可用@萱蘇的数据及答案!(评论2楼)

二、类似“优选计划”之类的P2P理财产品的风险更低、收益更有保证。

错误,“优选计划”的安全性及收益只是相对于同一平台的普通”标”而言,降低p2p的系统投资风险有两个思路:依靠投资组合的作用;加强监管和规范促使平台提高风控能力。

三、P2P网贷并不违法,是国家鼓励的“理财”形式。

第一,P2P网贷确实不违法,只要它不触犯利率、资金池、自融等红线,开展正常的中介业务并不违法,只是需要进一步监管和规范。

第二,国家并没有鼓励发展P2P,作为新事物它的成长和成熟是需要时间和过程的。现在谈“鼓励”为时尚早,而且,因其性质和风险性也不能划入“理财”范畴。

四、企业借款标比个人借款标的风险要低,因为企业的生产经营更有保证,征信也比个人容易。

错误。

企业征信一方面比个人征信容易,但另一方面,企业金融的复杂程度也高于个人。@思思说的,论P2P还是P2C,重要的是看标。(http://www.talicai.com/diary/39985)

1、 与2012年相比,2013年大部分平台的利率有走低的趋势。—对

2、 类似“优选计划”之类的P2P理财产品的风险更低、收益更有保证。—错。“优选计划”是提高资金利用率来变相提高收益的做法,没有任何证据表明会风险更低、收益更有保证,风险底还是要看平台安全性、借款人是否靠谱、需对标地进行考察等因素。

3、 P2P网贷并不违法,是国家鼓励的“理财”形式。—不踩红线即不违法,但存在监管缺失,目前市场也并不完善,并非是国家鼓励的“理财”形式。而且就像老班所讲,P2P是投机不是理财。

4、 企业借款标比个人借款标的风险要低,因为企业的生产经营更有保证,征信也比个人容易。—错。企业和个人的情况不能一概而论,都是从银行无法贷款的,那么存在的情况是各式各样,还是要看具体标地。