她理财 App

她理财 App

年收入50万以上的中产家庭如何配置保险?

有这么一群人,他们在一线城市拥有装修精致的客厅,出入高评级餐厅,定期出国游玩。

与过去的任何代际人群相比,他们都更认为自己有机会、有能力并且应该过上美好生活。

终于,他们凭借多年努力,在大城市扎根,成为有房有车一族,过上了让人羡慕的生活。

不管生活变得有多“中产”,他们心头还是会有挥之不去的焦虑,肩上的责任越来越重,过度地透支健康,担心突然的一场大病,担心年幼的子女和年迈的父母。

春节期间一篇《流感下的北京中年》,以及两个月之前的《我不是药神》刷爆朋友圈,“一人生病,全家拖垮”不是危言耸听,一场大病毁掉一个家庭,一个好好的中产家庭因病致贫的案例也随处可见。

正视风险,提前规划保险,通过保险作为转嫁,避免因为疾病或者意外造成家庭大额的财务支出。小助手认为一份 “中产家庭保障方案” 显得尤为重要,今天我们就来聊聊中产家庭的保险配置方案。

一、年收入50万以上家庭,面临哪些担忧?

33岁的刘先生是北京一家互联网公司的市场部总经理,年薪60W。太太今年30岁,女儿今年2岁,太太全职在家照顾小孩。刘先生毕业以来,在北京打拼10年,目前已在北京定居,房贷剩余100万。考虑到女儿成长所面临的教育费用、老人的赡养支出等,家庭经济负担将加大。为了挣更多钱经常加班、熬夜工作,也付出了健康的代价,单位体检查出轻度脂肪肝、血压偏高、甘油三酯高等。

1、健康风险

发生重大疾病,比如不幸罹患癌症,不管是从经济上还是从精神上,对中产家庭是的打击都是很大的。除了高额的医疗费用,康复期间的费用以及后期收入损失都极有可能让一个原本富裕的家庭陷入困境。

2、早逝风险

作为家庭经济支柱,面临上有老、下有小的处境,快节奏的生活、高强度的工作,不仅威胁着健康,甚至威胁着生命,职场精英各种原因去世的新闻屡见不鲜。孩子和父母又是不可推卸的责任。即使不幸发生,也可以有一笔金额不菲的保险金帮忙照顾他们的生活。

3、父母养老的压力

赡养父母的责任,父母随着年龄的增长,健康状况大不如以前,就意味着患病几率大,每个人都会担心父母未来的医疗费用支出,这块费用一定是会有的,只是多少的问题。还记得春节期间《流感下的北京中年》么? 两位老人患大病,一个条件不错的家庭几乎被拖垮了。

二、年入50万以上的中产家庭保险方案规划

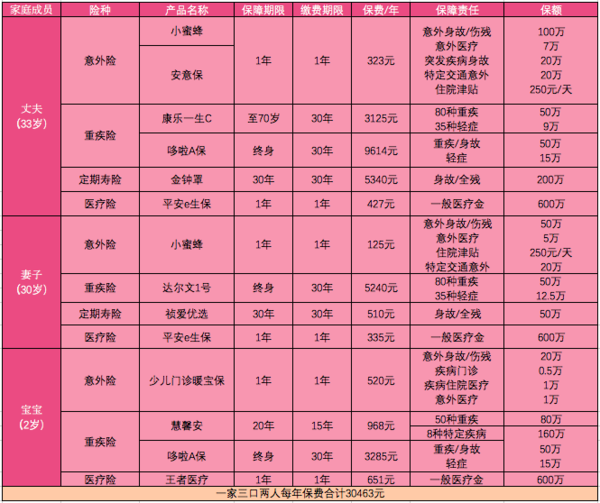

刘先生目前是家庭经济支柱,尽管年薪高达60万+,但妻子全职在家,家里的各种开支都由刘先生一人负担,太太目前全职在家,待孩子上小学后,也会重新步入职场,因此本次的保险配置重点仍然是以家庭经济支柱刘先生的配置为主。刘先生期望拿出年收入5%的预算来做好一家三口的保障,刘先生平时自己也有理财规划,目前暂不考虑通过保险来实现理财需求。

产品组合:意外险+重疾险+定期寿险+医疗险

家庭经济支柱拥有如下保障:

1) 意外身故:意外险100万(含伤残)+寿险200万+50万=350万

2)重疾保障:100万(70岁之前)& 50万(70岁-终身)

3)疾病身故:寿险200万+重疾50万=250万

4)医疗保障:600万医疗金

刘太太拥有如下保障:

1) 意外身故:意外险50万(含伤残)+寿险50万=100万

2)重疾保障:重疾险50万保障终身

3)疾病身故:寿险50万+重疾险现金价值(需衡量)

4)医疗保障:600万医疗金

女儿拥有如下保障:

1) 意外身故:意外险20万(含伤残)

2)重疾保障:130万(22岁之前)+50万(23岁-终身)

3)疾病身故:重疾险50万

4)医疗保障:600万医疗金

点评:刘先生作为家庭经济支柱,保费预算占比全家保费60%以上,太太虽然目前没有工作,但考虑未来也会重新步入职场,因此也配置了比较全面的保障。宝宝的保费占比最低,预算充足的情况下定期重疾搭配多次赔付的终身重疾,可以做大程度的做足保额。刘先生和女儿的重疾险,均为定期搭配终身,这样配置的目的主要是为了做足保额,太太的重疾险,未来步入职场了预算更充足了,建议再补充一份定期。

全年保费30463元,占全年收入的5%

中产家庭如果想要全面的保障方案,小助手建议至少涵盖以下 4 项:

意外险:保障意外导致的身故与伤残,意外险保额至少做到与寿险等额甚至是寿险的1.5-2倍,因为意外伤害致残率远远比致死率高,残疾不仅失去收入,还增加家庭负担,而残疾又是按照比例赔付的。意外事故将造成医疗费用增加、康复费用增加,导致收入中断,甚至死亡

定期寿险:刘先生肩负着家庭责任的重担,作为家庭经济支柱,防止家庭主要收入来源中断,给另一半带来巨额负担,因此,通过定期寿险来做一个转嫁,考虑到65周岁退休,此时孩子已经完成学业,相应的定寿保障期限就选择30年。

重疾险:用来弥补治疗费用、生病期间无法工作导致的收入损失,以及治疗之后疗养费用支出。

医疗险:作为重疾与社保的补充,应对发生的大病导致的医疗费用问题,建议考虑百万医疗,最大程度减轻家庭日常开支。

三、具体问题具体分析

以上配置,从重疾、医疗、定寿、意外四个方面整体去考虑,基础保障要全面,保额要足够高,真正发生风险的时候,保额才是那根救命稻草。

同样的年收入,家庭情况也会有不同。有房贷和无房贷?家庭成员的年龄和身体健康状况,年结余比例高年结余比例低?等等,都需要了解清楚才能做出更有针对性的规划。

保险配置本是一件高度个性化的事,你我同样是年收入60万的家庭,但对保险的需求可能是千差万别的。需要综合考虑家庭情况、个人偏好等,没有绝对正对的答案。财蜜们如果想定制家庭保险方案,可以私信@保险小秘书 获取哦

产品系列:

人群系列:单身女性 | 初入职场 | 家庭经济支柱 | 特定疾病

先投资+点赞+收藏,再慢慢看

写得真好,我要想要定制保险~

可以私信@保险小秘书 告知以下信息,或者直接在这里留言也可以哦

1、需要给哪些家庭成员配置保险?(比如给自己,给配偶,给孩子,给父母等)

2、家庭成员的年龄和职业类型分别是?

3、家庭成员的税后年收入分别是多少?

4、家庭各成员身体是否健康以及是否有社保?

5、家庭成员是否有购买其他商业保险?如果有,请将保单扉页拍照发给我或者简单说下保单信息(险种名称、保额、保障期限、年缴保费等)

6、家庭目前是否有房贷等负债?

7、目前是否有小孩,如果有,小孩子每年的教育金支出是?

8、目前是否需要赡养父母,如果赡养,每年的赡养费用大概是?

9、目前的保费预算是多少?如没有可写不知道

重疾险是否可以先投保到70岁的,以后再去补充终身的呢?我看这个案例里两者同时进行了

文中的案例同时配置是因为主人公预算非常充足,预算不足的情况下可以先定期后终身或者先配置一份终身,再搭配一份定期~ 主要还是取决于现阶段的保费预算:-)