她理财 App

她理财 App

【深度测评】含中症的重疾险,信美相互三叶草疾病保障计划

凭借“相互保”的爆红,信美人寿逐渐进入大众视野。其实,信美相互不是一家传统意义上的保险公司,而是国内首家相互制寿险组织,全称为信美人寿相互保险社,于2017年5月5日正式获得中国保监会开业批复。相互制保险社与传统保险公司最本质的区别就是其可以合法推出互助保险产品,所以“相互保”才会应运而生。

信美人寿不仅可以推出互助类的保险产品,也可以像传统寿险公司一样,推出常规类的人身保险。最近,一款性价比较高且含中症责任的重疾险,已经登陆小她,此款产品保费相对较低,疾病保障责任广,是一款非常不错的消费型重疾险。

一、产品介绍

1.保障详情

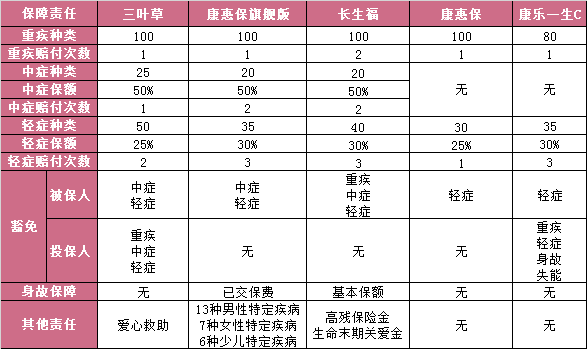

重疾保障:100种重疾,最高50万保额,赔付1次;

中症保障:25种中症,50%基本保额,可附加,赔付1次,含中症豁免责任;

轻症保障:50种轻症,25%基本保额,最高可赔付2次,含轻症豁免责任;

保费豁免:投保人:重疾、中症、轻症豁免;

被保人:中症、轻症豁免;

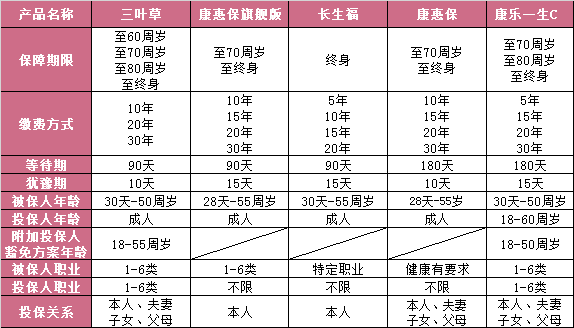

承保年龄:30天-50周岁;投保人年龄:18-55周岁;

保障期限:至60周岁,至70周岁,至80周岁,至终身;

缴费年限:10年,20年,30年

等待期:90天

2.产品优势

增加25种中症责任

目前很多新推出的重疾产品都增加了中症责任,而三叶草也不例外。25种中症责任,其意义是降低部分重大疾病的赔付门槛,也将部分轻症责任的保额提升至50%,使理赔额度相对于其他险种有所提升。

等待期内出险,对应疾病责任终止,其他责任依然有效

买一份长期险,最头痛的就是等待期问题,一般重疾险如果在等待期内不幸被查出罹患条款中所列的相关疾病,那么保险公司会退还保费,不再承保。而三叶草则不一样,如果在等待期内查出中症或轻症,此项疾病对应的责任失效,但是其他责任保障依然有效。比如,如果某人不幸查出中度帕金森,那么中症责任中此项疾病保障终止,但是其他中症疾病、轻症与重疾责任则依然继续有效。但是如果在等待期内,罹患重疾责任,那么还是会退还保费,终止保障的。

等待期90天

三叶草不仅在等待期内疾病处理上做出优化,而且在等待期天数方面也有所改进。将通常长期重疾险180天的等待期缩短至90天,相当于提前三个月承保,大大缩短消费者的等待门槛,使其提前享受保障。

信美爱心救助账户

投保三叶草的用户,都可以成为信美人寿互助保险社的会员,倘若遭受重大灾害、意外事故、重大疾病或罕见病等不幸,在实施积极自救后,仍面临生活困难,爱心救助账户将提供慰问和救助,最高可获得20万的救助金。这项保障是信美相互作为互助保险社特有的福利,在享受保障的同时,也能感受到众人拾柴火焰高的互助精神。

二、产品对比

三叶草这款重疾险,整体优势还是比较明显和贴心。但评价一款产品的优劣,还需要与其他同类险种作比较,才能发掘更多的产品细节。本次选取与三叶草对比的险种有康惠保旗舰、长生福、康惠保、康乐一生C。选择康惠保旗舰版与长生福的原因,是三叶草与康惠保旗舰版和长生福均含有中症责任,而选择康惠保与康乐一生C的原因,是三叶草与康惠保和康乐一生C均是消费型重疾,均不含身故责任。具体对比内容如下:

1.保障责任对比

重疾保障方面, 三叶草、康惠保旗舰版、长生福、康惠保这4款产品均为100种疾病,康乐一生C略逊一筹为80种,但整体并无差别。由于长生福是多次赔付产品,所以重疾最高可赔付2次,而其他产品仅为1次。

中症责任方面,三叶草在疾病数量方面领先于其他两款产品,三者保障额度相同,均为基本保额(重疾保额)的50%,但是三叶草只赔付1次,而康惠保旗舰版与长生福均可赔付2次。

三叶草以50种轻症疾病遥遥领先,但是赔付比例仅为25%与康惠保相同,但与其他四款产品的30%略少一些。赔付次数为2次,排名在中间位置。

除被保人可享受轻症豁免或附加中症豁免外,投保人还可以附加豁免责任,如果投保人不幸罹患重疾、中症或是轻症,即可免除后续所交保费。

三叶草这款产品还有一项额外保障——爱心救助基金,针对那些家庭遭遇某些特定打击,生活出现困难的会员用户,信美互助可以额外提供最高20万的救助金。这项责任是其他产品无法提供的,也是三叶草的一项优势所在。

2.疾病责任对比

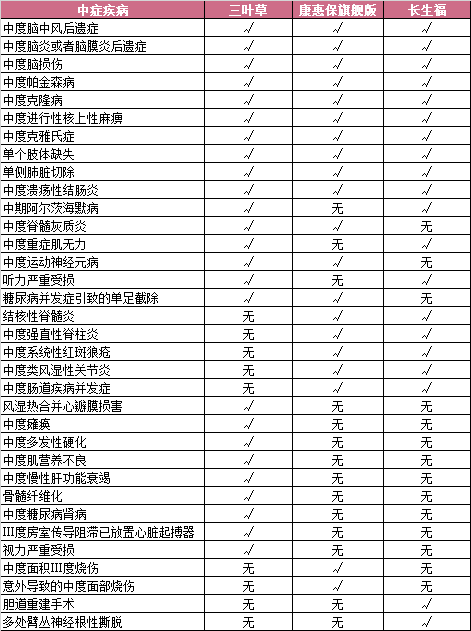

中症疾病是三叶草的特色保障所在。相较于康惠保旗舰版和长生福的20种疾病外,三叶草又将部分重大疾病的赔付要求降低,变为中症赔付责任。目前,三叶草、康惠保旗舰版和长生福共有10项疾病保障责任相同,另有6项疾病责任分别有交插,剩余9项疾病,是三叶草特有的中症疾病。

此五款产品轻症责任都包含高发疾病,而且三叶草的脑中风疾病被列为中症责任,相当于保额变相提高了20%,其他责任依旧不变。值得一提的是,三叶草的轻症共保障50种疾病,比其他产品疾病范围更广。

3.投保方案限制对比

三叶草的保障期限方案灵活,有保障至60周岁或终身不等,相对于其他产品方案,为消费者提供了更多选择的可能性。另外,10年-30年的缴费方式,简单灵活,可以针对不同人群,选择不同的投保方式。

三叶草的等待期与康惠保旗舰版、长生福一样,同为90天,而康惠保与康乐一生C均为180天,等待期时间越短对用户越有利,所以此项设计,也是三叶草的优势所在。犹豫期是用户投保后,如果选择退保可以全额退款的时间,所以10天的等待期较康惠保旗舰版、长生福和康乐一生C的15天相比体验略差,不过对于三叶草的忠实粉丝,并无影响。所以此项限制,因人而异。

三叶草仅承保出生满30天至50周岁的用户,对于希望附加投保人豁免责任的消费者,投保人年龄限定在18-55周岁,如果超出此范围,则不能附加投保人豁免责任。

对于职业的限定,三叶草对附加了投保人豁免责任的用户也同被保险人一样,要求限定在1-6类职业范围内,而且不能是高空作业者。满足条件的消费者才可以成为投保人或被保人。

三叶草这款产品可以为亲人投保也可以为自己投保。父母为子女购买,夫妻双方互相购买,都可以附加投保人豁免责任,但是未成年人,投保人只能是父母,祖父母无法为孙子辈的孩子购买。

4.健康限制对比

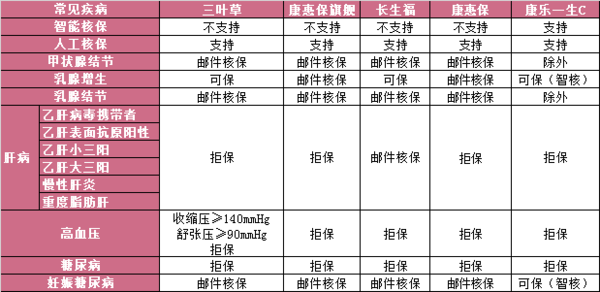

三叶草不支持智能核保,但是可以支持邮件核保,对于一些常见疾病,如甲状腺结节、乳腺结节、妊娠类疾病等均可核保,但是对于肝炎病毒携带者、肝炎类疾病、或是糖尿病等要求较为严格,无法投保。对于高血压疾病,三叶草并没有直接拒保,而是有一个限定范围,如果在限定范围内,是可以接受投保的,此项限制对于轻微高血压患者还比较人性化。

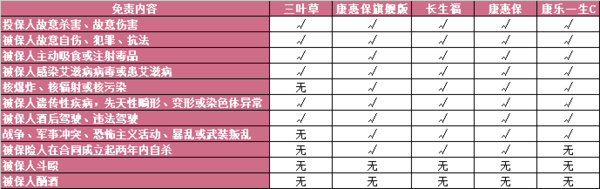

5.免责内容对比

三叶草的免责条款仅有6项,是5款产品中限制最少的,对于核危害、战争等项目并未做除外责任,因为没有身故责任,所以对于两年内自杀也无限制,相较于其他险种的免责内容还是较占优势。

6.保费对比

含中症、保费价格低是三叶草的优势所在。为了更公平的与其他险种作对比,所以本次保费对比分为两个方向:

一是包含中症的三款产品:三叶草、康惠保旗舰版和长生福相互对比。由于长生福仅有终身方案,且最高缴费期限为20年,所以此方向的产品对比均选择保障终身且20年缴费的方案;

另一个方向是去除中症,与目前市场性价比超高的两款消费型重疾险种:康惠保和康乐一生C作对比,分析在仅含重疾和轻症的责任中,哪款产品保费价格更优优势。由于康惠保在保障至70岁方案中优势明显,康乐一生C在终身方案中优势明显,所以本次对比方案分为保障至70周岁,30年缴费和保障至终身,30年缴费。

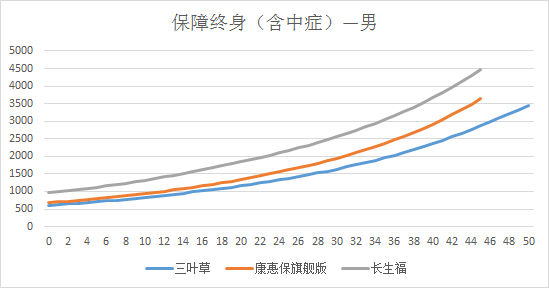

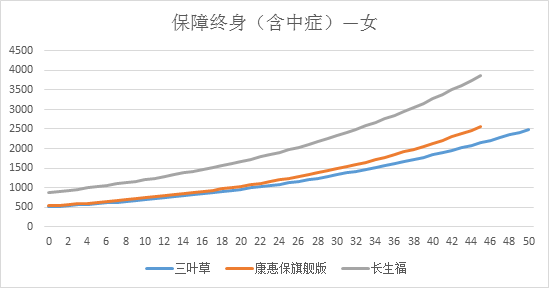

(1)含中症责任,终身方案对比

保费趋势图可以直观感受到,三叶草与康惠保旗舰版和长生福相比,保费相对较低,造成这一现象的原因是因为三叶草中症责任只赔付一次,轻症责任相比两款险种赔付次数减少1次,且单次保额还降低5%,所以保费相对较少。

在未成年人的保费区间,三叶草与康惠保旗舰版差距较小,但在成人年龄阶段内,二者的差距较为明显,所以三叶草比较适合成人,且特别在意中症责任的人群投保。

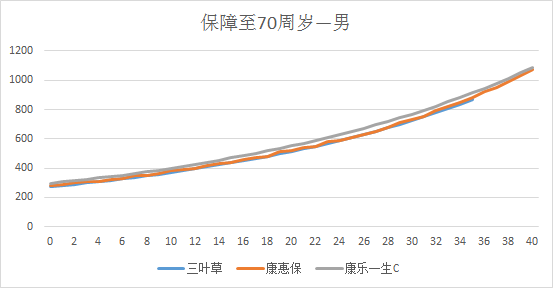

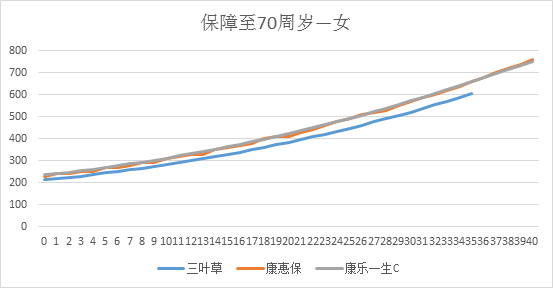

(2)不含中症,保障至70周岁方案对比

在除去中症责任后,三叶草的保障责任为重疾+轻症,最高赔付2次,在保障至70周岁的方案中,三叶草的保费也是三款险种最低的,在女性费率中十分明显。而在男性费率表中,三叶草与康惠保相差无几,所以在不附加中症与中症豁免责任时,三叶草女性费率最划算,但是男性也属于推荐产品。

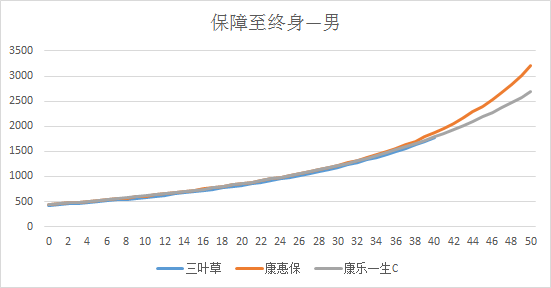

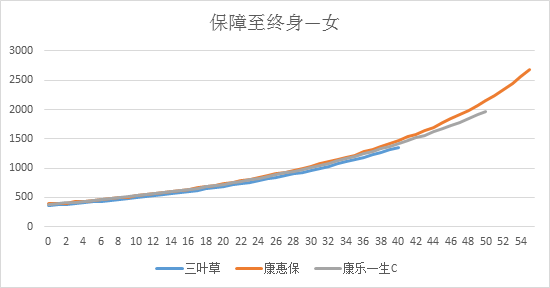

(3)不含中症,保障终身方案对比

在保障至终身方案中,三叶草、康惠保和康乐一生C的保费图像重合的较为明显,三款产品保费相差无几,在实际费率中,三叶草保费比康惠保和康乐一生C略低一些,但差距不明显。

在差距不是很明显的情况下,如果追求保费价格最低,那么三叶草是首选,如果追求保障责任方案,那么推荐康乐一生C,毕竟轻症赔付30%,最多可赔付3次,责任方案略优于三叶草。

三、产品总结:

三叶草整体产品优势:

1.保费整体相对较低,价格优势明显;

2.含中症的重疾险,相较其他同类产品,中症疾病种类有所提高;

3.等待期内不幸罹患疾病,除去该疾病外,其他疾病责任仍然有效;

4.等待期仅为90天,相当于提前保障3个月;

5.保障方案灵活,60周岁至终身,方案任选,可选择性更多;

6.信美相互特有的爱心救助账户,为困难家庭提供更多保障;

三叶草适合购买的人群:

1.追求中症责任的人群,保费相对较低,且适合成人投保;

2.追求保费价格最低,不含中症责任,保障至70周岁,保费价格比康惠保还便宜;

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

人群系列:

年龄系列:

预算系列:

预算10000元以上的方案待更新

三叶草的价格好便宜呀,要是定期方案,比康惠保还便宜,大大的赞~

是滴,是滴,三叶草的保费可以给个大大的赞~

买了达尔文,三叶草更便宜啊,纠结要不要换

达尔文最大的优势是现金价值高,三叶草现金价值相对来说低一些,侧重现金价值的话建议不用换的。