她理财 App

她理财 App

【深度测评】懒人福利!重疾、医疗、意外全包含的金色年华

保险品种那么多,不知怎么选择?保险方案复杂,不知如何配置?一款涵盖重疾+百万医疗+意外的保险产品,一次性解决买保险的纠结困扰,让选择困难症的朋友,只需一个选择——金色年华。

一、产品亮点

1.一个保险计划,三项保障内容

众所周知,不同类型的保险产品,保障内容不尽相同。重疾险保障重症和轻症,如果达到赔付标准,则可一次性获得赔偿。百万医疗保障的是住院所需的医疗花费,既不限制社保用药范围,也不限制住院内容,而且百万级别的医疗保额,让人身价瞬间提高了一个级别。意外险保障的就是突发性的意外事故,无论是否有较强的保险意识,都应该有个基本的意外保障。

保险类型如此复杂,且相同保障内容的产品也是琳琅满目,让人应接不暇,对于小白用户,要是想买一款保险,真不知如何下手。但金色年华大健康保障计划即可完美解决这一困扰,重疾、百万医疗、意外责任全部涵盖,再也不用耗费大量精力和时间,去挑选不同类型的保险产品,一个计划,三项责任均包涵,而且保费价格也是妥妥的优惠。

2.保单方便管理,理赔只需一家公司

购买不同保险公司的产品,比较费劲儿的是,保单管理难,时间一长有可能就遗忘了曾经的保险;还有一点是,因为不同的保险公司,对于保全处理(信息修改)的方式不同,有的需要致电客服,有的可以在微信官网操作,如果在保障期间内需要修改投保信息,那么这些操作也是一个比较繁琐的过程。但购买了金色年华大健康保障计划,只需要一张保单,以上问题就可以集中操作,简单方便。

另外,对于用户最在意的理赔方式,很多人担心投保多家公司,理赔起来比较复杂,而金色年华只需要和一个保险公司沟通理赔事宜,省去多家公司提交资料的繁琐程序,对于追求简单、快速操作的用户,省了很多麻烦事情。

3.三合一,组合险种保费价格更有优势

选择购买保险的目的是增加保障,但下决心购买,一定是保费价格和产品责任值得购买。产品保障责任多,类别组成复杂,很难选到一款价格最优的保险。而金色年华大健康保障计划,三项责任的保费组合在一起,比分开购买不同类型的保险产品价格还低,所以此项计划,既满足了用户的全方位保障需求,保费也在可接受的范围内,是一款性价比较高的保险计划方案。

二、产品责任

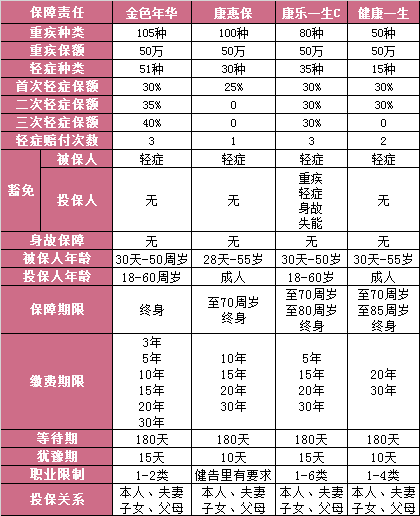

重疾保障:105种重疾,最高保额50万,赔付一次;

轻症保障:51种轻症,首次赔付30%,二次赔付35%,三次赔付40%;最高赔付三次;含轻症豁免责任;

医疗保障:一般医疗,最高保额200万,免赔额1万;

恶性肿瘤:恶性肿瘤医疗,最高保额200万,恶性肿瘤绿通服务;

意外保障:意外身故伤残,最高保额50万,最高意外住院津贴100元/天;

被保险人承保年龄:30天—50周岁;

投保人承保年龄:18-60周岁;

保障期间:重疾保障至终身,医疗+意外保障1年期;

缴费方式:3年、5年、10年、15年、20年、30年;

承保职业:1-2类

等待期:180天

金色年华大健康保障计划涵盖重疾、百万医疗、意外险,重疾保障中,轻症责任亮点比较突出,轻症最高赔付三次,且每次赔付后,保额增加5%,最高轻症保额可达40%。意外险责任中,仅保障意外身故伤残责任,保额40万—50万责任中包含意外住院津贴,每天100元,最高可保障180天。百万医疗险与同类产品并无太大差异,报销类别不限医保、进口药、自费药,一般医疗免赔额1万元,恶性肿瘤无免赔额。

三、产品对比

金色年华大健康保障计划由于保障责任项目较多,所以在责任对比中,对于重疾、医疗、意外保障,分别选取市场中同类热销产品进行比较分析。

1.重疾责任对比

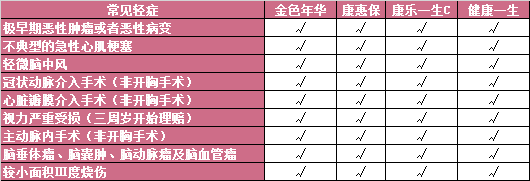

康惠保、康乐一生C和健康一生都是与金色年华保障责任相同的重疾险。金色年华的疾病种类最高,重疾可达105种,轻症包含51种,而健康一生种类最少,重疾有50种,轻症仅为15种,其他产品疾病种类数量较为适中。无论各产品包含多少种轻症,但常见轻症,这四款产品均包含。

在保额方面,四款产品重疾保额最高均为50万,而轻症保额,金色年华第一次赔付为基本保额的30%,但每赔付一次,便可增加5%,最高可达40%;而其他产品,康乐一生C与健康一生,均可达到30%,但不递增。另外,金色年华轻症最高可赔付三次与康乐一生C责任相同,健康一生仅能赔付2次,康惠保最少,只保障一次轻症责任。

这四款产品同含有轻症豁免责任,但只有康乐一生C可附加投保人豁免责任,其余三款无此项保障。

金色年华承保年龄是30天-50周岁,对于投保人年龄要求是18-60周岁,就目前情况看,康惠保的年龄范围较广,28天-55周岁的人群均可承保,并且只要是成年人,就可作为投保人为直系亲属投保此产品。

在投保方案中,金色年华仅能保障至终身,但是缴费方式特别灵活。而康乐一生C、健康一生保障方案可选择性较多,缴费方式通常会选择20年或30年方案。

四款产品的等待期相同,但犹豫期金色年华与康乐一生C同为15天,相对来说,对于消费者有更多的时间思考并作出最终决定。

值得注意的是,金色年华由于费率比较低,所以对于被保人的职业仅为1-2类,要求较严格,基本都是室内工作者才能购买。而康惠保和康乐一生C要求范围较广,除高危、高空职业外,均可投保。

2.医疗保障对比

金色年华包含百万医疗责任,目前市场中比较有优势的百万医疗非平安e生保莫属,而乐享一生也有其特色,本次医疗险的对比则选取这两款产品进行分析。

金色年华的医疗责任,同其他百万医疗险并无太大区别,200万的一般医疗保障额度,免赔额1万,不限社保用药,包含特殊门诊、门诊手术和住院前后的门诊费用,但金色年华在住院前后门诊天数范围比较有优势,住院前后30天均在一般医疗保额范围内,而平安e生保与乐享一生范围都不及此。

另外金色年华还包含恶性肿瘤医疗费率,保额同样200万,也就是说,针对恶性肿瘤的治疗费用,最高保额可达400万。如果因恶性肿瘤住院治疗,先使用一般医疗的保额,如果费用超过200万后,则开始使用恶性肿瘤医疗保额,此时的医疗费用再无免赔额。

在报销比例方面,有社保和无社保方案报销比例均为100%,可对于投保有社保方案,但未使用社保结算的用户,只能报销60%的医疗费用。不仅如此,在选择就医地点时,也只能选择境内二级及二级以上的公立医院普通部就诊。如果因为疾病住院,还要通过30天的等待期,但是如果因为意外住院,则没有等待期的限制。

医疗责任也是有职业类别的限制,金色年华同重疾一样,只能接受1-2类的职业人群投保,但平安e生保,乐享一生范围相对较广,只是高危职业不能承保外,其他大部分职业还未受到限制。

3.意外保障对比

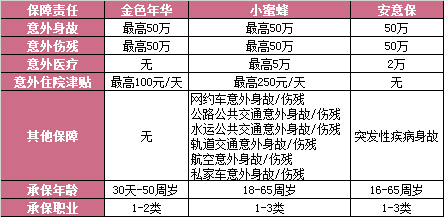

意外责任方面,对比的产品选取的是“网红”小蜜蜂和安意保,这两款产品针对不同人群,各有特色保障责任。

在意外险责任方案中,金色年华略微逊色于小蜜蜂和安意保,因为此产品同长期意外一样,没有意义医疗责任,且不含特色责任,同时承保职业限定也比较窄,所以,金色年华在意外责任略逊一筹。

4.健康限制对比

除意外险外,重疾与医疗投保前均需要通过健康告知这一项,所以本次健康限制对比中,将重疾险与医疗险一同与金色年华进行对比。

六款产品对比可以明显发现,金色年华的健康告知同职业限制一样严格,目前还不支持智能核保和邮件核保,对于结节类、肝病毒携带者同高血压、糖尿病、心脏病一样,都是拒绝承保。所以此款产品,适合身体没有任何异常情况的人群投保。

5.保费对比

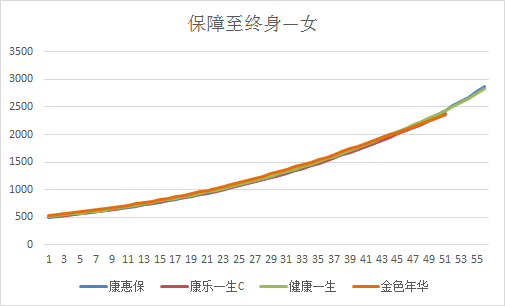

(1)重疾责任保费对比

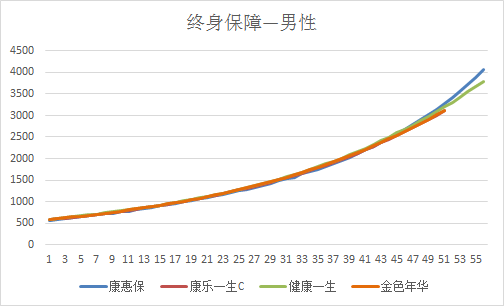

由于金色年华仅保障终身方案,为将年龄区间扩展,所以本次对比的四款重疾险,都选取保障至终身,20年缴费的方案。

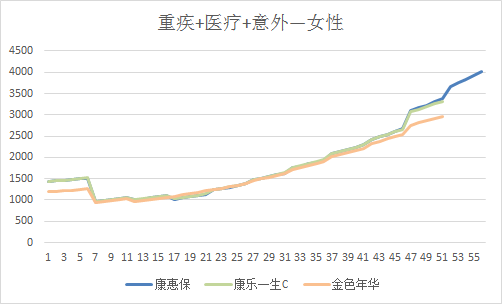

如图所示,在重疾责任的保费中,金色年华与其他三款重疾险保费相差无几,尤其是男性保费的图示中,四款产品几乎为一条直线,而且在40周岁后,保费还有一定优势。在女性费率的图示中,虽然前期保费比期它产品略高,但同样在40周岁后,保费比其他产品略有降低。

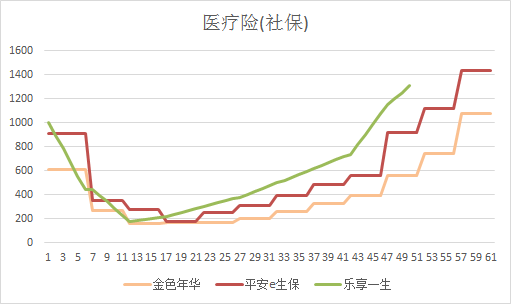

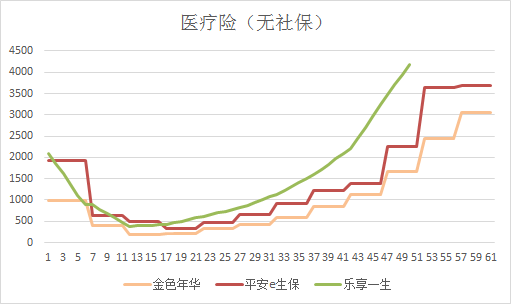

(2)医疗责任保费对比

金色年华在医疗责任的费率方面优势明显,因为对费率进行7折优惠处理,所以三款产品的保费差距清晰可见。就连100万保额的平安e生保,价格优势都不如金色年华,而且差距明显较大。

(3)意外责任保费对比

意外险的保费与重疾和医疗险的费率不同,它不随年龄增加而有所变化,是固定值,所以三款意外险仅以10万保额的费率,来展示保费差异情况。

金色年华在意外责任方面保费略高,所以此项责任并无太大优势。

(4)总保费对比

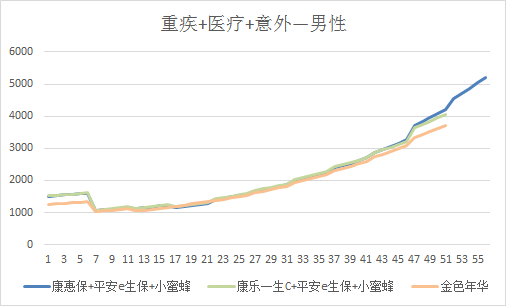

金色年华是一项保障计划,不能将单一责任保费的高低作出最终判断,所以总保费对比方向中,将重疾、医疗、意外责任的保费合在一起,进行综合分析。本次挑选重疾产品中保费较有优势的康惠保和康乐一生C,医疗险选取保费优势明显的平安e生保,而意外险则选择小蜜蜂,进行产品组合,与金色年华大健康保障计划一同分析。

如图所示,在组合产品方案中,金色年华的总保费在大部分的年龄区间中,保费都处于最低位置,但是在男性16-20周岁,女性16-25周岁左右时,保费方案略高于康惠保与康乐一生C的组合方案。所以此年龄区间内的用户不适合投保金色年华,但是其他年龄阶段,投保此方案都适宜。

四、产品总结

金色年华整体产品优势:

1.金色年华保障计划比其他产品的组合方案保费价格有优势;

2.一次购买,搞定三类保险责任,重疾+医疗+意外均涵盖在内;

3.保全、理赔处理责任方便,仅需与一家保险公司沟通即可;

4.轻症递增赔付,最高可达基本保额的40%;

5.懒人福利,一次下单,终身可保障;

金色年华适宜投保人群:

1.严重纠结症患者,对保险知识了解甚少的小白用户;

2.不知如何选择保险产品搭配方案的用户;

3.追求全面保障,但希望所交保费最少的用户;(除男性16-20周岁,女性16-25周岁外)

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

这款健康告知很严格。

是的,就是健康要求和职业要求都很严格~

身体没啥问题的就不觉得严格吧