她理财 App

她理财 App

【深度测评】慧馨安、大黄蜂,高性价比的少儿重疾在这里!

父母总想把最好的都给予孩子,只要是对宝贝有益的事情,花多少钱都不心疼,就连保险也不例外。明明家庭保险方案应该是先保大人后考虑孩子,可实际情况却是宝贝的各类保险都有,而父母确少的可怜。

为了能减少家庭保费支出,省点钱也给自己买一份保障,小助手特别为爸妈们推荐两款性价比极高的少儿重疾险,不仅能保障少儿的常见高发疾病,而且年保费支出压力还特别小。

一、产品介绍

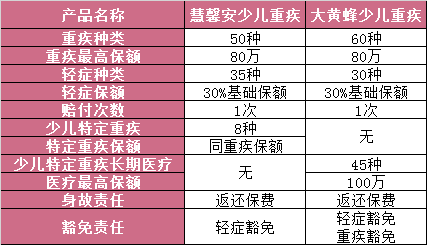

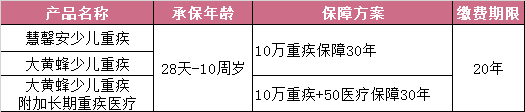

1.慧馨安少儿定期重大疾病保险

重疾责任:50种重疾,最高保额80万;

轻症责任:35种轻症,保额为基本保额的30%;

豁免责任:被保人轻症豁免;

身故责任:已交保费;

其他责任:8种少儿高发特定重疾,双倍赔付;

保障期限:20年、25年、30年;

缴费期限:1年、3年、5年、10年、15年、20年;

承保年龄:出生满28天-17周岁;

2.大黄蜂少儿重疾险

重疾责任:60种重疾,最高保额80万;

轻症责任:30种轻症,保额为基本保额的30%;

豁免责任:被保人轻症豁免,如果附加重疾长期医疗,被保人罹患重疾,可豁免医疗保费;

身故责任:已交保费;

其他责任:45种重疾长期医疗,保额最高100万;

保障期限:20年、25年、30年;

缴费期限:1年、3年、5年、10年、15年、20年;

承保年龄:出生满28天-17周岁;

二、产品优势

1.保费压力小,产品保障杠杆高

无论是慧馨安还是大黄蜂,这两款定期少儿重疾都属于性价比较高的少儿重疾险。如果大黄蜂不附加医疗责任,10万保额,保障30年,年交保费仅百元左右。而慧馨安重疾、轻症、特定重疾双倍赔付,10万保额,保障30年,年交保费也就百元刚刚出头,最高保费还不到150元。这两款产品在保费方面,可谓是相当便宜。

另外,这两款产品在保障额度方面也是足够高,一般少儿重疾险保额仅30万,最高也就50万,而慧馨安和大黄蜂这两款产品,最高保额可达80万。另外,慧馨安对于高发的8种少儿特定疾病,比如白血病,还会双倍赔付,保额也是就160万,这对于宝贝的重疾治疗费用已经可以足够保障。而大黄蜂如果附加重疾长期医疗责任,虽然保费略高,但是最高保额可以再提升100万;长期重疾医疗可以保障住院、特殊门诊、门诊手术,而且不限社保范围用药,重疾保额可以一次性给付,而医疗费用可以使用重疾医疗来报销,直至达到额度为止。

所以,两款产品无论从保费还是保额,都特别有吸引力和竞争力,是两款不可多得的高保障杠杆产品。

2.少儿专属疾病保障范围

众所周知,儿童的抵抗力要比成人低很多,更容易受到疾病的侵害,而且不同年龄段,所受到的疾病侵害也略有不同。所以,成人重疾的疾病种类并不能全面覆盖儿童的重疾风险,一套专属于儿童的疾病种类保障就显得很有必要。

慧馨安与大黄蜂专门为少儿设计,疾病保障范围更是可以全方位覆盖少儿不同年龄阶段的疾病风险,与一些成人疾病保障种类相比,更适合为宝宝投保。

三、产品对比

1.保障责任对比

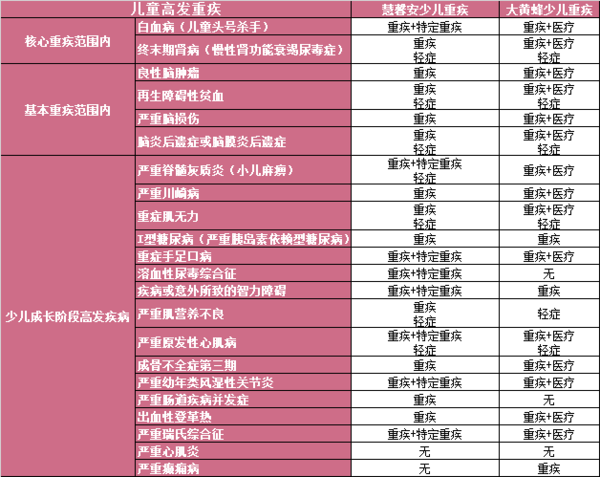

在疾病种类方面,慧馨安涵盖50种重疾,其中包含8种少儿高发重疾,除此之外,还包含35种轻症。而大黄蜂包含60种重疾和30种轻症,如果附加重疾医疗,其中45种重疾还可以报销医疗费用。

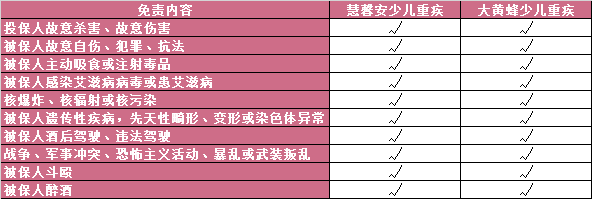

在疾病覆盖方面,这两款产品均能覆盖少儿高发疾病。在保监会公布的6大核心重疾中,白血病与终末期肾病属于儿童常见疾病,25种基本重疾范围内,有4项疾病是儿童高发的,这两款产品均有覆盖。至于少儿成长阶段高发疾病,除了严重心肌炎两款重疾不涵盖外,其他疾病均有涉及。相对来说,慧馨安的疾病覆盖稍微比大黄蜂的多出一点。详情如果下表:

如图所示,对于慧馨安覆盖的少儿疾病,重疾+特定疾病,就说明此类重大疾病可以双倍赔偿;而某些疾病会出现重疾与轻症的责任,说明此类疾病会根据病状的程度不同,赔付的方向也不同,如果病状较轻,可以按轻症责任赔付,如果疾病程度较为严重,达到重疾赔付标准,那么就赔付重疾责任。

而大黄蜂的疾病覆盖情况也较为类似,如果附加重疾长期医疗险,则某些疾病可以给付+医疗报销双赔付,而医疗保额可以多种疾病使用,直至达到投保保额。如果再加入轻症责任,则说明此类疾病是按相关程度赔付的,达到轻症赔付范围则赔付轻症,达到重疾范围,则赔付重疾责任。

这两款险种在疾病保障范围的赔偿都很有特色,可以根据自己的喜好和保费的价格自行选择。

2.投保限制对比

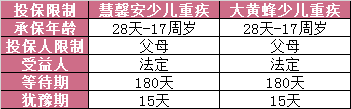

由于慧馨安与大黄蜂同时出自一家保险公司——和谐健康,所以在投保限制方面并无差异。二者承保年龄均是满28天-17周岁的未成年人,而投保人必须是宝贝的父母,由于被保人是未成年人,所以身故责任不能指定受益人只能是法律规定的继承人。

两款产品都有15天的犹豫期,在这15天内,如果对保险有任何异议,希望退保,并不损失保费;如果超出15天后,只能按保单的现金价值退保,会有很大损失。对于疾病设置了180天的等待期,在180天内,如果被保人不幸罹患重疾或身故,那么只能退还已交保费,如果超过180天,罹患重疾,那么即可赔付基本保额。

3.健康限制对比

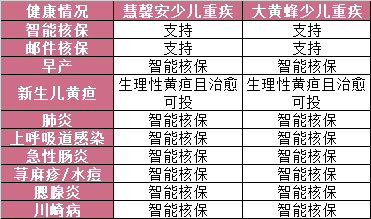

这两款产品健康限制也比较宽松,同时支持智能核保与邮件核保,但对于早产、新生儿黄疸、川崎病等疾病都可以智能核保。并且对于宝宝成长过程中常见的疾病,比如:肺炎、上呼吸道感染、急性肠炎、水痘、荨麻疹、腮腺炎等都可以支持智能核保,投保条件可谓是相当宽松。

4.免责条款对比

两款产品的免责条款内容也较为基础,但值得注意的是,对于被保人斗殴、醉酒的情况,也是在免责范围内,如果因以上这十种情况发生赔付,保险公司有权拒绝赔偿。

5.保费对比

由于慧馨安特定重疾责任是涵盖在重疾条款范围内的,所以慧馨安的保费,包含的保障责任有重疾+轻症+轻症豁免+特定疾病+身故;而大黄蜂的重疾长期医疗需要额外支付保费,所以本次保费对比将两项内容分开,大黄蜂少儿重疾的保费,包含的保障责任有:重疾+轻症+轻症豁免+身故;而大黄蜂少儿重疾附加重疾长期医疗的保费包含:重疾+轻症+轻症豁免+身故+50万重疾医疗的责任。

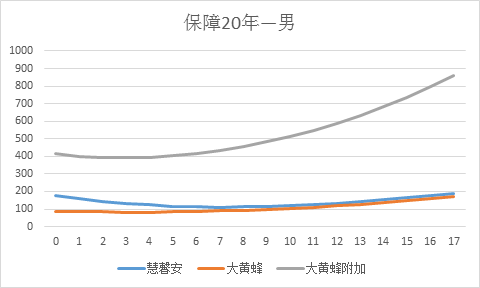

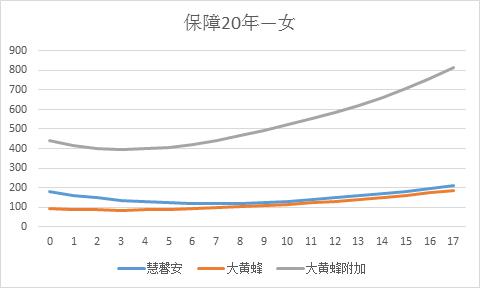

(1)保障至20年方案

在保障20年的方案中,慧馨安与大黄蜂都可以承保0-17周岁的未成年人,其保费对比如上图所示。

附加50万重疾长期医疗的大黄蜂,保费明显高出很多,基本呈现随年龄增加而增加的递增趋势。保费波动在400-800元之间,相比慧馨安的特定疾病双倍赔付要高出许多。

基础保障的大黄蜂与慧馨安保费区间虽然都在100-200元,但大黄蜂的保费折现明显在慧馨安之下。在8岁之前,大黄蜂与慧馨安保费差额最高在90元,而8岁之后,两款产品的保费价格接近,最低差额在15元左右。

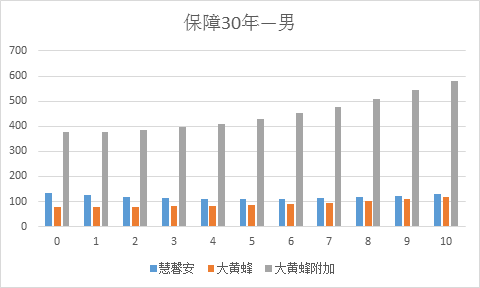

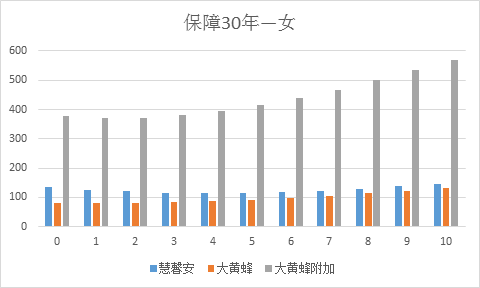

(2)保障至30年方案

保障30年的方案,由于选择20年缴费,所以承保的范围较窄,只能承保0-10周岁的宝贝,但正因为可以20年缴费,所以年交保费压力也较小,慧馨安与基础大黄蜂保费波动范围均在百元左右,而附加了重疾长期医疗的大黄蜂,也从最高800+的保费,降到了600元以下,所以从整体年交保费压力来看,对于10周岁以内的儿童,无论购买哪款产品,都推荐保障30年,20年缴费的方案。

从保费趋势方面分析,30年保障期限与20年保障期限相同,在前8周岁时,慧馨安与大黄蜂保额差额最高在56元,而八周岁后,最低差额在15元,但由于慧馨安是特定疾病双倍赔付,所以一年50元左右的差额,相信一般父母都会接受。

四、产品总结

慧馨安少儿重疾产品优势如下:

1.少儿专属疾病保障,特定疾病双重赔付;

2.保费价格低,保障杠杆高;

3.健康限制宽松,并且支持智能、邮件核保;

大黄蜂少儿重疾产品优势如下:

1.基础重疾保障与医疗重疾保障方案灵活可选;

2.基础重疾保障价格超低;

3.少儿专属疾病保障;

4.支持智能核保,健康限制宽松;

投保方案及适用人群:

1.宝贝年龄0-10周岁,保障30年,20年缴费,30万保额起;

2.少儿年龄11-17周岁,保障20年,10年缴费,保额30万起;

对于大部分普通家庭,追求保障杠杆,推荐慧馨安少儿重疾,既能保障基本少儿重疾责任,也能特定疾病保额翻倍;

对于追求价格最低,基础保障的父母,推荐大黄蜂基础版,最基础的重疾+轻症的少儿保障,保费超低,最划算。

对于经济条件较好的家庭,为给孩子全面高额的保障,推荐大黄蜂附加重疾长期医疗,最高可附加医疗保额100万,足够的重疾保额,从此再无需担心重疾的医疗花费。

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华