她理财 App

她理财 App

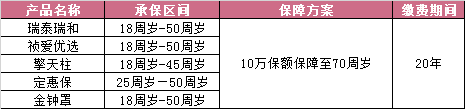

【深度测评】限制最宽松的定期寿险——瑞泰瑞和

投保人身保险最让人头痛的部分就是阅读冗杂的健康告知了,无论是重疾险、医疗险还是寿险,健康告知都是投保前躲不开的一项重要环节,因为它关乎出险后理赔顺利与否,关乎最终是否可以享受到保障,所以投保前,需要认真阅读健康告知。

繁琐的健康告知限制较多,对于健康有些异常的人群并不友好,好多产品都将其拒之门外。对于寿险来说,不仅健康限制如此,还有高危职业和高风险运动项目也会将一部分人群拒之门外,所以,一款投保条件宽松的寿险产品,对于问题较多的人群再适合不过了。目前寿险市场虽然更迭不断,但至今还未出现比瑞和限制还少的定期寿,此款产品特别适合追求宽松投保条件的人群。

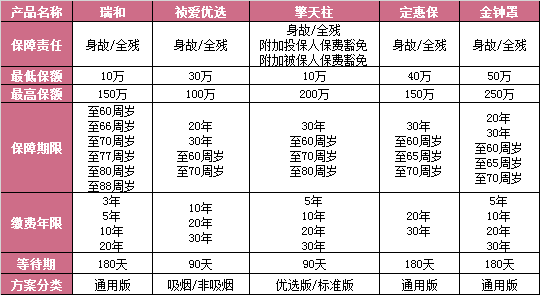

一、瑞和的产品形态

保障责任:身故/全残;

保额:最低保额10万,最高保额150万;等待期内身故/全残,120%保费;

保障期限:至60周岁、至66周岁、至70周岁、至77周岁、至80周岁、至88周岁;

缴费年限:一次性、3年、5年、10年、20年;

等待期:180天

销售地区:全国

瑞和的产品形态很简单,保障内容即为身故与全残,在保障额度方面最高150万的保额基本满足投保用户的所需,最具特色的部分是在等待期内发生保险责任,可以返还120%已交保费,这项责任亮点在同类产品还很突出。

在保障期限方面,瑞和的方式比较灵活,共有6项方案可以选择,尤其是保障至88周岁方案,对于大部分人来说相当于终身保障,而且保费肯定要比终身寿险的价格便宜。但在缴费年限的方式中,瑞和最长缴费年限仅为20年,没有30年的缴费方案,对于一部分用户来说,年交保费压力增大,但对于保费预算充足的用户,缴费年限少,总保费价格肯定会比30年缴费方式的要低,所以还在可接受的范围内。

二、瑞和与其他产品对比

1.保障方案

瑞和的保障责任属于常规保障形态,没有其他特色的额外责任;保障额度适中,能满足用户基础的额度需求;保障期限灵活多选,要优于其他产品方案,但缴费年限最高仅20年,会造成一部分用户的缴费压力。虽然等待期有180天,不是最短的时间,但等待期内如发生保险责任,那么会赔付120%已交保费,这点也是很有特色的保障。瑞和仅有一版投保方案,最适合希望宽松投保的用户。

2.投保限制

瑞和的承保年龄范围最宽松,可以承保到55周岁的人群,另外,对于职业也没有限制,相较于其他寿险产品是一个非常有利的投保优势。但瑞和仅能为自己投保,如果想为亲人投保,需要投保人、被保人同时填写亲人的相关信息,即可投保。由于寿险保障的是身故或全残责任,对于受益人是可以指定的,父母、子女、配偶都可能成为受益人,指定受益人可以是一个人也可以是多个人,保额的分配比例,也可以选定,灵活选项,对于投保人来说非常方便。

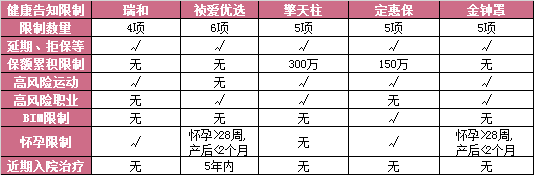

3.健康限制

健康告知限制少,是瑞和最具优势的地方,在五款各具特色的定期寿险产品中,瑞和的健康告知仅有4条,仅对拒保、怀孕、疾病和高风险运动有所限制,对于职业、累计保额等信息并未做出明确说明,所以对于高危职业、希望投保更高保额的消费者,瑞和特别适合。

关于常见疾病的限制,瑞和的健告内容也特别少,对于肝炎类、结节肿块类、妇科类疾病都可以标准体承保,而心脏类疾病、高血压等中老年人常见慢性病,如果在等级范围内,也可以投保,对于这部分用户简直是保障福音。身体健康指标异常的人群,瑞和是考虑的首选。

4.免责条款

瑞和的免责条款也是内容最少的产品之一,仅对投保人故意伤害被保人或是被保人违法犯罪行为有所限定,而对于被保人自杀,如果在投保后的2年内,无法赔付,但是2年之后,就算是被保人自杀,保险公司也会赔付。除此之外,瑞和的免责条款再无任何限制。

5.保费对比

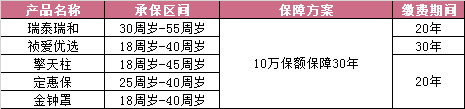

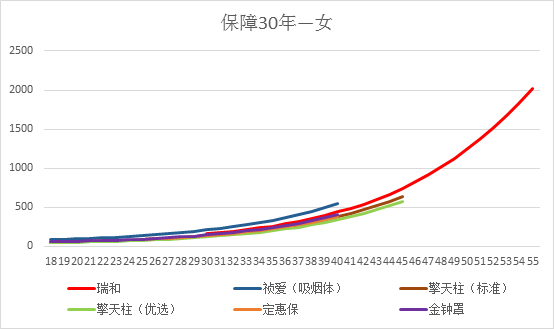

(1)保障30年

由于瑞和最高缴费年限只有20年,所以本次大多数产品都选用保障30年,缴费20年的产品方案,但由于祯爱优选保障30年方案中,仅有缴费30年的方案,所以本次祯爱优选的费率仅选择此方案,同时因为祯爱优选的非吸烟价格自身便很低,无需比较即可知道瑞和的保费比其要高,所以在保障30年的方案中,只选择吸烟费率。

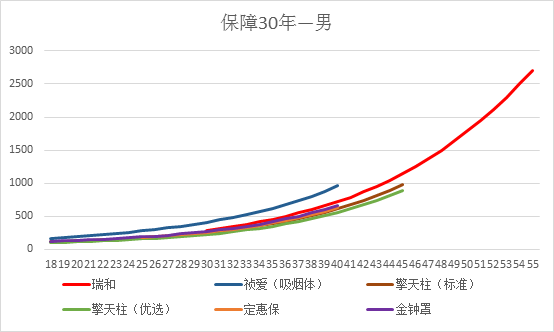

在30年保障方案中由图可知,瑞和在承保年龄范围最广,最高可以承保至55周岁,而其他产品最高仅能承保至45周岁。所以,对于年龄较长的人群,适合投保瑞和。

从保费价格角度来看,由于瑞和的限制较少,导致了保费与其他产品相比略高,但是差距并不是很明显,所以对于身体异常的人群,保费价格还是可在接受范围内。

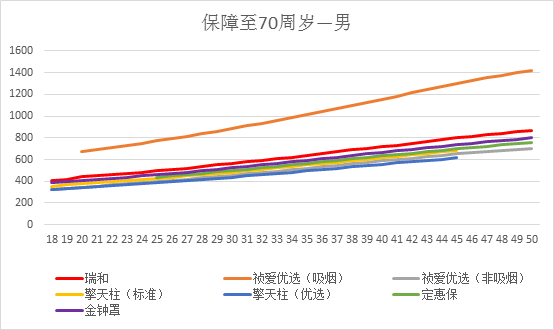

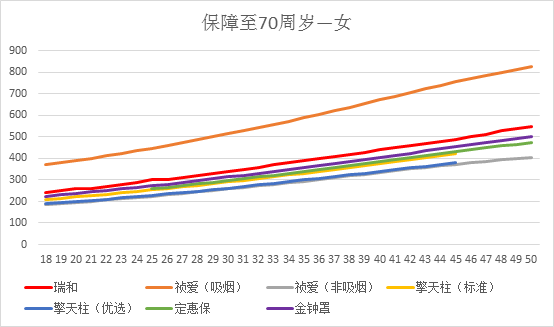

(2)保障至70周岁

在保障至70周岁的方案中,瑞和与祯爱优选的吸烟方案相比,保费价格还是很有优势的,所以对于吸烟人群且身体有些小异常的用户,适合投保瑞和方案。但瑞和无论男性还是女性的费率,仍然要比金钟罩等产品高,所以只有在其他4款产品健康告知无法通过时,再优先考虑瑞和定期寿。

三、产品总结

瑞和整体的产品优势

1.承保年龄宽松,最高可至55周岁的人群;

2.无职业要求限制,对于高危职业人群,是最好的选择;

3.健康告知内容少,对于指标异常的人群要求比较宽松;

4.免责条款限制少,理赔束缚少;

瑞和适宜投保人群:

1.高危职业人群的首先;

2.身体健康指标异常的人群推荐的定期寿险产品;

3.45周岁后的人群,希望投保保障至30年的方案,可选瑞和;

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

瑞泰瑞和,非健康体的福音呀~

这一款职业要求也很宽松~