她理财 App

她理财 App

【深度测评】重疾不知如何选,先看看星悦重疾再说

百年人寿的守卫者1号和康惠保旗舰版,这两款产品性价比真没得说,但有一点限制比较不美丽,那就是个人名下在百年人寿保险公司,重疾保额不能超过50万。也就是说,如果投保过35万以上保额的守卫者1号(守卫者1号风险保额为基本保额*1.3),就不能再购买康惠保旗舰版了。这样的限制,阻挡了一大批两款产品都中意的人群。

不过没关系,投不了康惠保旗舰版但是可以选择星悦重大疾病保险作为替代。星悦重疾与康惠保旗舰版责任类似,都是重疾一次赔,中症、轻症多次赔,并且可以附加特定疾病和身故责任的重疾产品。

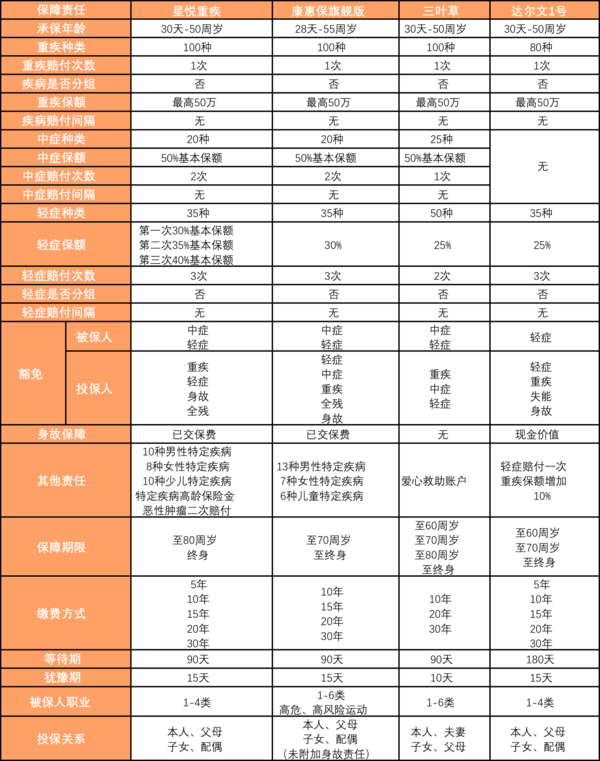

一、产品责任

重疾保障:100种重疾,最高50万,赔付1次;

中症保障(可附加):20种中症,50%基本保额,最高赔付2次,含中症豁免;

轻症保障:35种轻症,30%基本保额/35%基本保额/40%基本保额,最高赔付3次,含轻症豁免;

特定疾病(可附加):10种男性疾病/8种女性疾病/10种少儿特定疾病,30%基本保额,赔付1次;

高龄特定疾病(可附加):男性/女性特定疾病(60周岁后初次发病),70%基本保额,赔付1次;

第二次恶性肿瘤保障(针对少儿):首次罹患白血病后,癌症可再赔付一次,同基本保额;

身故保障(可附加):已交保费;

投保人豁免(可附加):重疾/轻症/身故/全残;

职业类别:1-4类职业

承保年龄:30天-50周岁

承保期限:至80周岁,至终身;

缴费期限:5年,10年,15年,20年,30年;

等待期:90天;

犹豫期:15天;

投保关系:本人,配偶,父母,子女;

二、产品对比

1.保障责任

为什么说星悦重疾,可以替代康惠保旗舰版呢?因为两款产品的保障责任近乎相同,而且星悦重疾在某些责任的细微之处,更具有优势。

星悦重疾的承保年龄为30天至50周岁,如果超过50周岁人群,只能选择投保康惠保旗舰版。

星悦与康惠保旗舰版的重疾责任、中症责任、轻症责任基本相同,都是100种重疾,最高保障50万保额,可以赔付一次;20种中症,50%基本保额,最高赔付2次,两次赔付无时间间隔。至于轻症责任,星悦重疾的赔付保额比较有特色,它是30%基本保额起,逐次递增,第三次赔付40%基本保额,而康惠保旗舰版是每次30%基本保额。

如果自己给自己投保,就不涉及投保人豁免责任,产品只含有被保人中症、轻症保费豁免。如果在缴费期间,罹患中症或是轻症,那么除了理赔相应保额外,免交后续保费,保障责任依然有效。

如果是夫妻互保,丈夫作为投保人给妻子投保,附加投保人豁免责任,妻子作为投保人,给丈夫投保,也附加投保人豁免责任,如果二人其中一人罹患轻症,除了获得相应赔偿外,两张保单同时免交后续保费,保险责任依然有效。

对于身故责任,星悦、康惠保旗舰版都是返还已交保费,而达尔文1号在身故责任中较有优势,它是返还现金价值,现金价值随着保障期限逐渐递增。

星悦与康惠保旗舰版同时含有特定疾病责任,这个附加责任,就相当于提高了相关疾病的保障额度。如果重疾的基本保额充足,完全可以不选择附加,因为特定疾病中所保障的疾病种类,均涵盖在主险保障责任中。

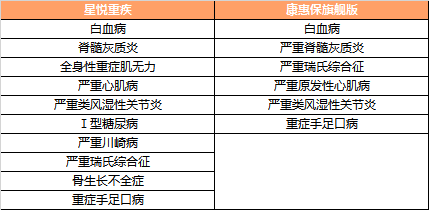

星悦的特定疾病责任,对于不同年龄阶段,不同性别,所保障的疾病种类不同。

10种少儿特定疾病

星悦重疾的少儿特定疾病相对康惠保旗舰版多出4种,不仅如此,它针对未成年人还有一项癌症二次赔付的特殊责任。

少儿在18周岁之前,被查出罹患白血病,除正常赔付重疾责任外,还增加一项恶性肿瘤二次赔付责任,如果5年后,被查出罹患恶性肿瘤,仍然可以获赔与基本保额相同的保险金。

这项责任对于少儿来说,比较有特色。

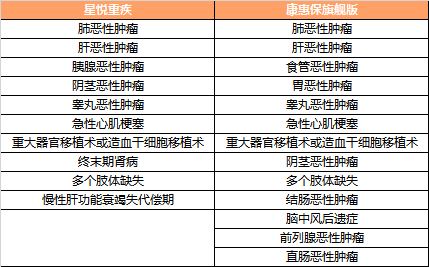

10种男性特定疾病

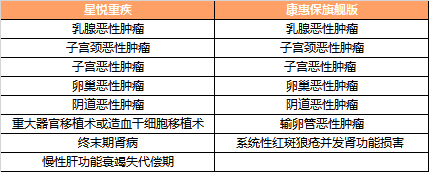

8种女性特定疾病

男女性特定疾病种类比较常规,主要包含男、女高发重疾和男女特定器官恶性肿瘤,星悦与康惠保旗舰版在特定疾病方面各有千秋,由于不是主要考虑保障责任,这部分的决策占比相对较低。

另外,星悦对于特定疾病来说,还可以附加特定疾病高龄保险金,如果在年满60周岁后,初次罹患相关特定疾病,除赔付重疾保额外,特定疾病保额提升至基本保额的70%。这项责任,对于康惠保旗舰版来说,是个不错的亮点,但由于保额提高,相对附加责任的保费肯定也会随之上升。

在保障责任方面,星悦与康惠保旗舰版整体相近,但在轻症保额、特定疾病责任中,星悦相对较为新颖,可选择内容也较多,适宜用户根据自己特点,量身定制,但保障责任复杂,相应保费也会随之变贵。

2.投保规则

星悦与康惠保旗舰版在保障期限上有所差异。星悦可保障至80周岁或者终身,但25周岁以上,只能投保终身+身故的方案,再附加其他责任;康惠保旗舰版可选择保障至70周岁和终身,二者差异主要在定期保障期限上。

对于25周岁以下人群,认为终身方案费率较高,希望投保定期的小伙伴,保障至70岁感觉时间有些短暂,投保星悦至80周岁,是一个不错的方案。

在缴费时间、等待期、犹豫期、投保关系规则方面,星悦与康惠保旗舰版基本无差异,但投保职业类别,康惠保旗舰版范围较广,可承保1-6类职业,而星悦只承保1-4类。

3.健康告知

星悦的核保比较宽松,不仅支持智能核保而且同时支持邮件核保。对于智能核保的疾病种类,分类较为详细,其他同类产品,智能核保中未涉及的疾病,很可能在星悦智能核保中出现,所以对于身体异常结果较多的人,建议投保星悦重疾。

另外,对于甲状腺结节、乳腺结节类疾病,如果最近一次复查结果有分级诊断,还是有很大机会标体承保;如果仅是乙肝病毒携带者,肝功能检测不超过正常值1.5倍,是可以标体承保。

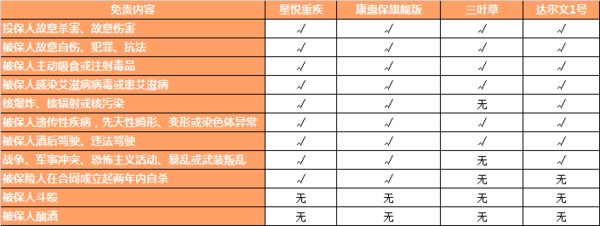

4.免责条款

在免责条款中,三叶草的免责内容相对较少,但星悦与康惠保旗舰版的免责内容,均在规则范围内,所以免责条款的免责数量,对于产品影响不大。

5.保费对比

星悦有保障期限有两种方案,一种是保障至80周岁,一种是保障至终身,但不同的保障期限,所对应的可选责任不同。

25周岁以上成人,可选择的方案有:

终身+身故+中症(可附加)+特定疾病(可附加)+高龄特定疾病(可附加)

介于星悦保障期限方案的特殊性,本次保费对比方案只选择与其责任重合度较大的康惠保旗舰版,选取二者相同的保障期限方案。一种:重疾+轻症+中症+身故,保障至终身;一种:重疾+轻症+中症+特定疾病+身故,保障期限终身和80周岁都包含。

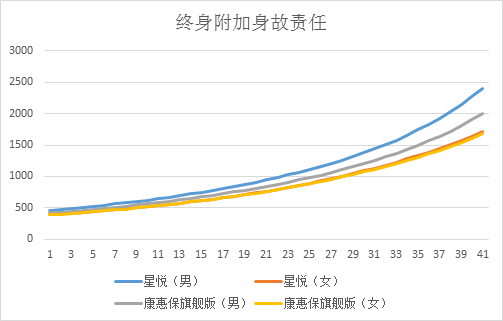

保障终身:重疾+中症+轻症+身故(不含特定疾病)

如图可知,单纯只保障重疾+中症+轻症+身故的终身方案,星悦的女性方案与康惠保旗舰版保费差距不是很明显,但星悦的轻症可以逐次递增赔付,而且星悦的部分女性疾病智能核保较为宽松全面,所以适合女性投保。

如果男性投保此类重疾终身方案,更推荐康惠保旗舰版;

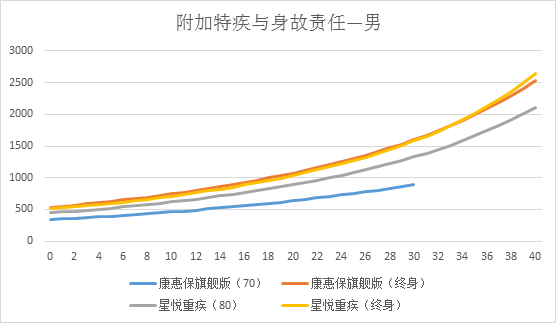

重疾+中症+轻症,附加身故及特定疾病责任(30年交费)

将星悦与康惠保旗舰版都附加特定疾病和身故责任,两款险种在终身方案中保费相差较小。

在男性终身方案中,在33周岁前,星悦保费价格更低,在33周岁至40周岁之间,康惠保旗舰版男性保费有相对优势;

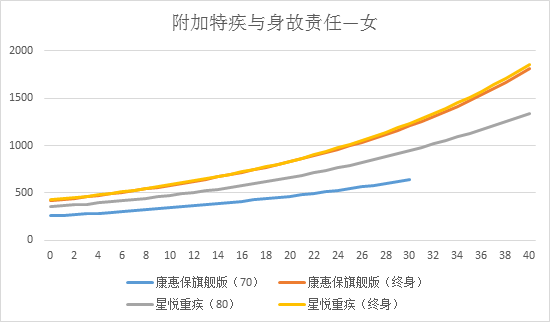

在女性附加全部责任后,康惠保旗舰版保费相对星悦较低,但二者差额均在50元以内,对于女性身体异常情况较多的女性人群,更适宜投保星悦这款产品。

另外,星悦还有一项保障至80周岁的责任,它的保费价格处于中间的位置,特别适合认为保障至70周岁时间太短,保障至终身保费又过高的人群投保。它不仅延长的保障期限,而且还缩减了一部分保费价格。此产品方案,也值得推荐。

三、产品总结

星悦重疾产品优势:

1.智能核保内容详细,部分疾病核保宽松;

2.儿童含有恶性肿瘤二次赔付;

3.保费价格相对较低,与康惠保旗舰版不分伯仲;

4.含有保障至80周岁责任,延长定期保障时间;

星悦重疾适宜投保人群:

1.更适宜女性投保终身,重疾+中症+轻症+身故方案;

2.疾病异常情况较多,特别是有乳腺结节或甲状腺结节的人群;

3.儿童投保,含有恶性肿瘤二次赔付责任;

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—加倍保】癌症3次赔,重疾4次赔的复星加倍保,值得买吗?

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

【深度测评—平安e生保续保版】6年保证续保的平安e生保到底怎样?

感谢分享,学习到了!![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

星悦为身体有一定异常的用户提供了一个不错的选择!

这款产品感觉也很不错呢~好好研究一下