她理财 App

她理财 App

【深度测评】阿童木,让宝贝也拥有自己专属的“多倍保”

守卫者1号自上线以来,因其重疾多次赔付,健康风险保障更全面,受到广大财蜜们的喜爱,这么好的一款产品,宝妈宝爸们不仅自己入手,也会为宝贝购买。守卫者1号是一款性价比非常高的多次赔付重疾险,这点无可厚非,只是其疾病种类范围更倾向于成人,对于儿童高发重疾,保障并不完善。不过,财蜜们不用担心,今天@保险小助手 为大家评测的这款少儿专属多次赔付重疾险,刚好弥补了守卫者1号的不足,更适合宝宝投保。

一、产品优势

1.100种重疾共分5组,最高可赔5次

通常多次赔付的重疾险,一般只赔付3次,能达到5次重疾赔付已实属不易,而阿童木不仅做到了这点,还将癌症与侵蚀性葡萄胎单独分组,相当于增大了其他疾病的理赔范围,对消费者更加有利。阿童木将100种重大疾病分为五组,每组各能赔付一次,每次赔付额度,均为基础保额。对于6种高发类疾病,分组情况如下:

A、B组分别含有两项高发疾病,但他们都属于同源疾病,放在一起也较为合理。C组与E组各含有一种常见疾病,使得其理赔几率更大。D组不包含6种高发重疾,其下的重疾类型也较为分散。

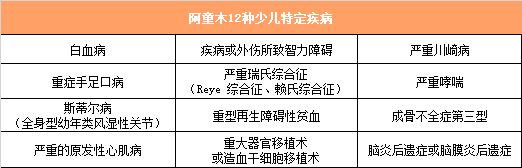

2.12种少儿特定疾病,最高可翻三倍赔付

少儿常见的高发疾病与成人有所不同,所以一款少儿专属重疾险,针对少儿常见高发重疾责任必不可少。阿童木涵盖12种少儿高发重疾,在0-7周岁阶段,如果发生特定疾病理赔,保额可以三倍赔付。因为在7周岁前,特定疾病的保额是200%的基本保额,再加上原有的重疾保额,一共可以赔付三倍。举个例子:0岁宝宝投保了50万的阿童木,在3岁时,罹患严重川崎病,那么宝贝一共可获得150万的赔偿。如果宝贝在7至30周岁阶段,12种特定疾病100%赔付,再算上原有此项疾病的保额,也就相当于此类疾病翻倍赔付。

3.身故赔付现金价值或保费最高者

对于身故责任,不得不说阿童木设置的相当人性化。由于少儿的身故保额,保监会有明确规定,10周岁以内不得超过20万元,17周岁内不得超过50万,如果保险产品盲目设置身故责任同重疾保额相同,不仅可能让用户多交了保费,还有可能享受不到应有的保障。所以,阿童木针对身故责任设计两种给付方式,一种已交保费,一种是保单的现金价值,二者取最高值赔付。不要小瞧阿童木的现金价值,它的终身方案现金价值类似于达尔文1号,是一直在递增,所以保障时间越长,保单的现金价值越高,对于保单的后期阶段,身故责任保额直逼重疾保额。

二、产品责任

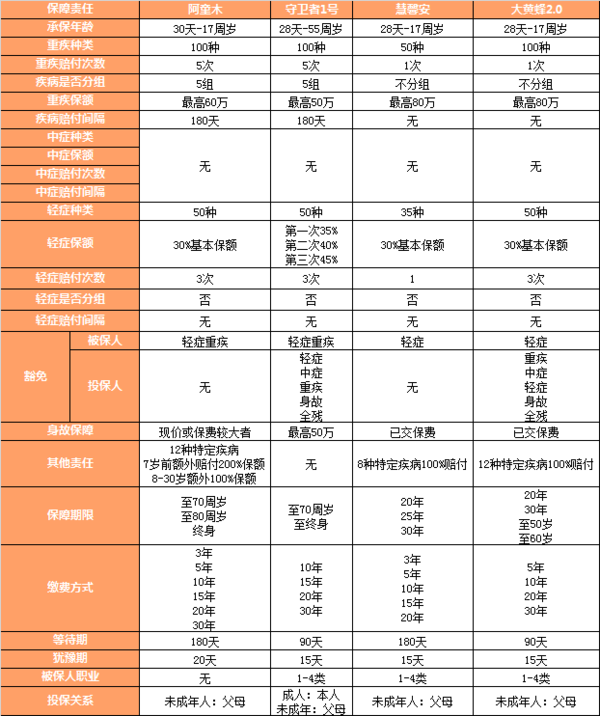

重疾保障:100种重大疾病,分为五组,每组赔付1次,最高可赔付5次;最高保额60万;

轻症保障:50种轻症,不分组,共赔付3次,保额为基本保额的30%;

特定疾病:12种特定疾病,7周岁前200%基本保额赔付,7-30周岁100%基本保额赔付;

豁免责任:重疾豁免、轻症豁免;

身故责任:保额为已交保费或现金价值最大者;

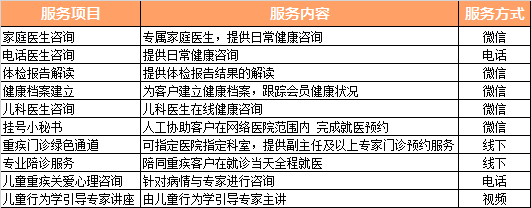

增值服务:电话健康咨询、挂号、重疾绿通服务

保障期间:70周岁、80周岁、终身;

缴费方式:一次性、3年、5年、10年、15年、20年、30年;

等待期:180天

犹豫期:20天

阿童木除了常规责任外,还为给各位宝贝们一项一年期的健康服务。其包含的内容也非常广泛。

三、产品对比

一款产品是否值得购买,一定要与市场中同类产品进行比较,本次选取与阿童木对比的产品有守卫者1号,大黄蜂2.0,慧馨安。选择守卫者1号的原因,是因守卫者同样是多次赔付重疾险中,性价比超高的一款。大黄蜂2.0和慧馨安虽然是单次赔付的重疾险,但这两款是很受欢迎的少儿重疾险,所以将其一同对比。

1.保障责任

阿童木对比后的保障责任解析:

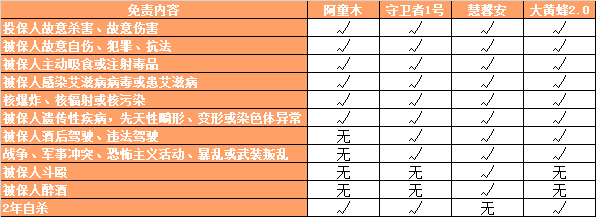

重疾多次赔付,最高保额比守卫者1号高,大黄蜂2.0与慧馨安不具备多次赔付责任。

轻症保障阿童木、慧馨安、大黄蜂2.0责任相近,守卫者1号保额相对较高。

12种特定疾病,7周岁前保额比慧馨安、大黄蜂2.0都高,7周岁后,保额与大黄蜂2.0持平,但大黄蜂2.0只保障至18周岁,而阿童木保障至30周岁,保障期限延长12年。

阿童木属于长期/终身型多次赔付重疾险,而慧馨安与大黄蜂2.0是定期重疾险。大黄蜂2.0虽然最长保障期限至60周岁,但这个保障期限非常尴尬,高不成,低不就,选择长期重疾险,一般都不会选择60周岁这个期限,所以略显鸡肋。

等待期阿童木与慧馨安相同,为180天,守卫者1号与大黄蜂2.0相同,为90天。

由于是少儿保险,所以投保人仅限父母。

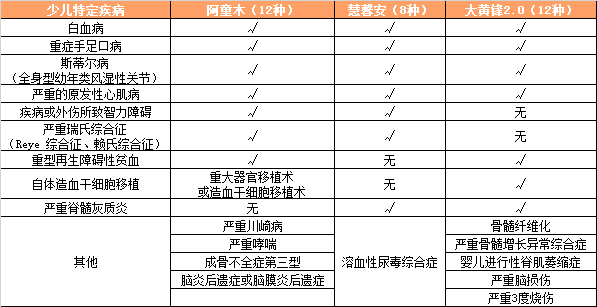

2.少儿特定疾病

对于高发类少儿特定疾病,大部分疾病阿童木和慧馨安、大黄蜂2.0均有重合部分,也有一些疾病类型是各款产品的特色。但相比而言,阿童木的12种特定疾病,选取的还是儿童较为常见的高发疾病。

3.健康告知

阿童木支持智能核保,目前不支持邮件核保。针对一些常见的少儿疾病,均可使用智能核保,如果智能核保通过,则可以正常投保。

类似于肺炎,上呼吸道感染,急性肠炎,住院未超过7天的宝贝,正常投保即可。如果要是早产、水痘、手足口、腮腺炎、川崎病等常见疾病,可以使用智能核保,如果符合标准,也可以标体承保。

4.免责条款

阿童木免责条款内容最少,相比守卫者1号,慧馨安、大黄蜂2.0来说,其更有优势,相对承保责任更广。

5.保费对比

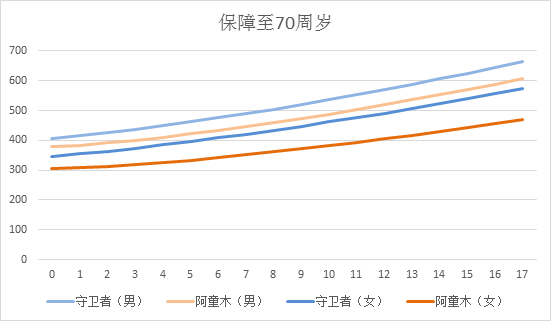

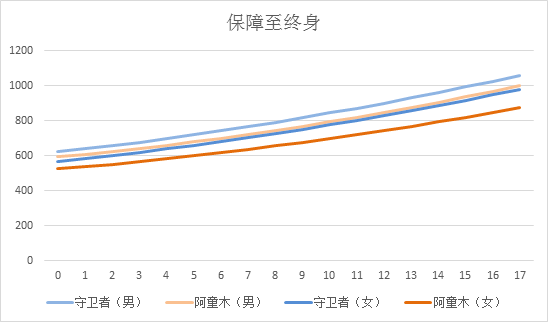

阿童木属于为长期重疾产品,最适合的保障期限为70周岁或终身,所以本次选取守卫者1号的这两类保障期间与其一同对比。

由图像可知,阿童木无论保障至70周岁,还是保障至终身方案,保费均要比守卫者1号低,尤其是女宝宝的保费,相差更是悬殊。所以,对于要为宝贝投保长期重疾方案的宝妈宝爸们,选择少儿专属的阿童木,准没错。

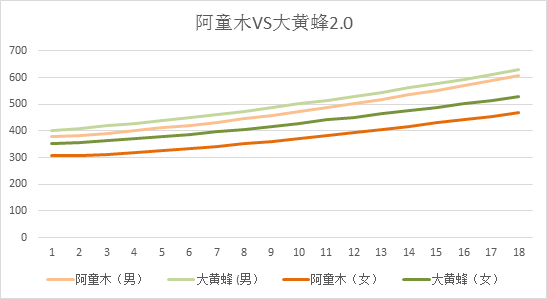

大黄蜂2.0虽然也号称少儿专属长期重疾险,但没有对比就没有伤害。阿童木保障至70周岁,缴费30年,居然比大黄蜂2.0保障至60周岁,缴费30年的保费还要便宜。

大黄蜂2.0的保费与阿童木的保费还是有一定差距的,尤其是女宝宝的费率,相差不止一点点,更何况阿童木保费既便宜,重疾还多次赔付,优势明显可见。

虽然阿童木属于长期重疾险,但如果希望在一定时期内,为宝贝补充保额,还是可以选择一款定期产品。既然大黄蜂2.0长期保障没有优势,那么短期保障是否可以选择?

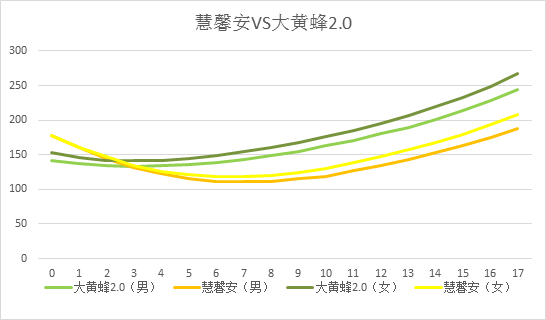

慧馨安整体上还是少儿重疾的性价比之王,保障20年,缴费10年的方案,大部分年龄阶段还是要比大黄蜂2.0便宜不少。但在2周岁时,是一个分界点,大黄蜂2.0保费要比慧馨安便宜,但二者相差也不是很大,所以对于大部分父母们,选择定期少儿重疾时,还是推荐选择慧馨安。

三、产品总结

阿童木产品优势总结:

1.100种重疾分五组,最高赔付5次,癌症单独分组;

2.轻症保障赔3次,不分组,无时间间隔;

3.12种特定疾病,最高3倍赔付;

4.身故返还现金价值或已交保费最高者,现价一直递增;

5.长期多次赔付少儿重疾,保费价格非常低,适合所有宝贝;

6.附加增值服务,专业医疗咨询,让新手爸妈不再手忙脚乱;

阿童木适合人群:

1.宝贝最佳重疾方案:定期+终身,阿童木一款全搞定;

2.宝贝最适合投保多次赔付重疾险,在儿童时期如果罹患重疾,成年后就无法再购买重疾险了,多次赔付,就可以解决这一困扰。

3.父母都想给孩子最好的,阿童木,保费低,保障全,最适合保费预算在中高等家庭;

4.有家族遗传史的家庭,癌症、心脑血管、糖尿病等疾病,遗传的可能性非常大,从小为宝贝配备重疾,必不可少。

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

【深度测评—平安e生保续保版】6年保证续保的平安e生保到底怎样?

还是守卫着更好,身故赔保额呢

好全面的测评![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

守卫者也不错~

辽宁能保吗