她理财 App

她理财 App

【深度测评】可以5年保证续保的百万医疗险——乐享一生

市场中的百万医疗险可谓是琳琅满目,但大多数的产品都是由财险公司推出,优点则不用多说,各类产品大同小异,但缺点也很明显,财险公司只能推出1年期医疗类保险,无法保证续保。而今天保险小助手为大家带来一款,可以保证5年续保的百万医疗险——“定心丸”乐享一生。

乐享一生是由复星联合健康保险公司推出的医疗类保险,它与热销的“达尔文1号”“康乐一生”属于同家公司。正是由于其所属健康险公司,才能推出保障期限大于1年的百万医疗,并且可以保证5年续保。这是乐享一生相较于同类产品最大优势所在。

此外,乐享一生这款产品还额外提供增值服务,其中最吸引用户的就是医疗垫付功能。只要在乐享一生保障责任范围内,到保险公司认可或指定的医院治疗,并向保险公司提出垫付申请,申请被同意后,即可享受这项服务。医疗垫付功能对于需要支付高额治疗费用的用户非常实用,显然这项责任设计的非常贴心。

一、产品概述

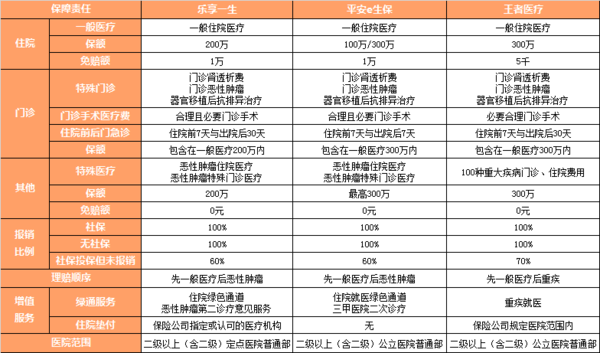

保障责任:住院医疗、特殊门诊、门诊手术、住院前后门诊、恶性肿瘤医疗;

最高保额:所以医疗费用共享200万保额;

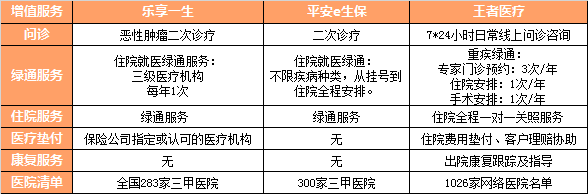

增值服务:住院绿色通道、恶性肿瘤第二诊疗意见、医疗垫付;

保障期限:5年

缴费期限:一次性、3年、5年

保障方案:有社保方案、无社保方案

免赔额:1万元

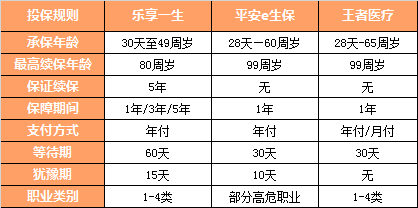

承保年龄:30天—49周岁,最高可续保至80周岁;

承保职业:1-4类

等待期:60天

就医范围:二级以上(含二级)公立医院普通部

乐享一生百万医疗在保障责任方面与同类产品并无太大差别,同样是一般医疗共享200万保额,恶性肿瘤医疗保额翻倍。这里的一般住院医疗包含床位费;膳食费、护理费;重症监护室费;检查检验费;手术费、麻醉费、药品费、材料费、医疗机构拥有的医疗设备使用费;治疗费、医生费、会诊费;陪床费;住院前或住院期间转诊时发生的同城急救车费;而特殊门诊涵盖的是一些重症治疗的手段或方法,比如:门诊肾透析;门诊恶性肿瘤,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法等的治疗;器官移植后的门诊抗排异治疗。乐享一生住院前后门诊的治疗天数范围比平安e生保广,其包含住院前7天,出院后30天,包含天数时间越长,对于病患越有利,可报销的金额相对更多。以上所述的治疗内容,均包含在200万的医疗保额范围内。

对于恶性肿瘤医疗责任的保障范围其实与一般医疗大同小异,仅限定治疗疾病内容只能是恶性肿瘤而已。如果是因为恶性肿瘤入院治疗,那么最高可拥有400万的医疗保额,使用医疗费用的顺序是,先使用一般医疗保险金,再使用恶性肿瘤保险金。在使用恶性肿瘤保险金时,无需扣除1万元的免赔额,可以直接报销使用。

除了常规的医疗保障外,乐享一生还含有配套的增值服务,住院绿色通道、恶性肿瘤第二诊疗意见和医疗垫付功能。住院绿通可以为被保险人免费推荐并安排全国范围内合作三级医疗机构住院绿色通道,但每年只可享受一次。恶性肿瘤第二诊疗,可以帮助被保险人在全球范围内推荐适合的专家进行二次诊断,出具第二诊疗报告,或门诊预约全国范围内合作三级医疗机构专家进行二次诊断,同样每年只可享受一次。医疗垫付需要在保险公司指定或认可的医疗机构进行住院治疗,如果用户有需求,经保险公司审核同意后,可为客户垫付医疗费用,解决经济困扰。

二、产品对比

乐享一生的保障内容、配套服务相对比较全面,具体保障细则,可以与其他产品一同比较分析,本次选取对比产品为热销的平安e生保和可月付的王者医疗,这三款产品在保障内容方面类似,但也有些许不同,各有优势。

1.保障内容

在保障范围方面,三款产品并无太大差异,只是在某些细节方面可以特别注意一下。

免赔额。百万医疗之所以成为高保额、低保费的保险产品,是因为大部分的小病,治疗费用不会超过1万元,百万医疗承担的是高额医疗费用那部分。而乐享一生由于是5年期医疗险,所以在免赔额方面相当有优势,只要在保障期间内,个人支付的医疗费用,累计到1万元后,就可以报销使用,大大增加了被保人的保障几率。在免赔额方面,平安e生保与王者医疗稍显逊色。

门诊医疗承保天数。百万医疗可以承保住院前后的门诊费用,但是不同的产品,保障天数不尽相同。乐享一生与王者医疗的保障天数是住院前7天与出院后30天,而平安e生保则保障住院前后7天的治疗费用,相对来说,乐享一生与王者医疗保障时间更有优势。

报销比例。乐享一生分为两个方案,有社保方案与无社保方案。投保有社保方案的用户,只要用社保结算,扣除免赔额后,均可以100%报销医疗费用,无社保方案无需其他基本社会医疗结算,只要扣除免赔额,即可100%报销,但保费相对会高。需要有一点注意:如果以有社保身份投保,但未以有社保身份就诊并结算的,只能报销60%。这里的社保身份具体指:各省区市城镇职工基本医疗保险办法和各省区市城镇职工地方附加医疗保险办法规定的医疗保险,包括新农合、城镇职工基本医疗保险、城镇居民基本医疗保险等政府举办的基本医疗保障项目。

2、投保规则

乐享一生初次投保的承保年龄相对其他两款产品较短,仅限于30天—49周岁的人群投保;投保成功后,续保的最高年龄可达80周岁,与平安e生保、王者医疗的99周岁也有一定差距。但是乐享一生保障期限为5年,而其他产品仅有1年而已,这项优势是区别于其他百万医疗的最大亮点。不过由于是5年期医疗险,所以等待期限相对较长,为60天,至于其他投保规则,三款产品均无太大差异。

3.医疗项目

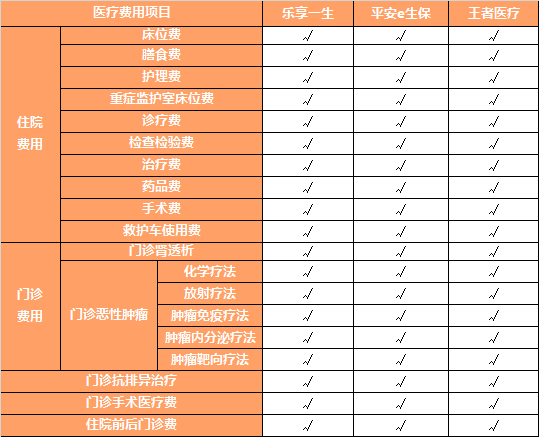

百万医疗不限社保用药,进口药、自费药都能报销,不仅如此,与治疗相关,如:诊疗费、治疗费、药品费、手术费、检查费,部分门诊等费用;与住院相关,如:床位费、膳食费、护理费、重症监护床位费,救护车等费用,大部分都包含在报销范围内。只要在保险公司认定或指定的医疗机构接受治疗(二级以上(含二级)定点医院普通部),达到赔付标准,都可以获得应有的保障。

4.增值服务

乐享一生的增值服务很全面,不仅有住院的绿通服务,还可以提供二次诊疗,最实用的要属医疗垫付功能。百万医疗的保障责任基本相同,如果可以将服务做到全面,增加用户体验,对于增进产品口碑很有帮助。

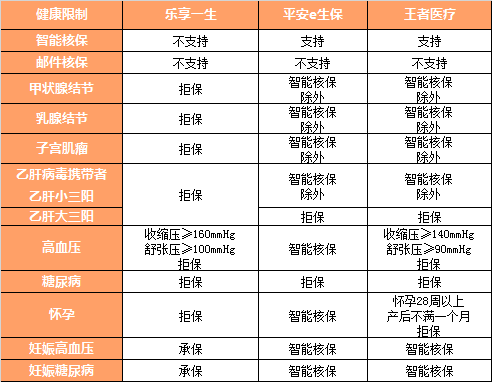

5.健康限制

在健康限制方面,由于乐享一生不能智能核保,也不支持邮件核保,所以要求较为严格。对于结节、乙肝、糖尿病等常见疾病均无法投保,高血压患者如果未达到规定指标,是可以承保的。如果在怀孕期间有一些异常指标,但是产后身体健康恢复正常,这类人群也可以投保乐享一生这款产品。但总体来说,因为缺少智能核保选项,乐享一生肯定会将部分有投保意向的人群拒之门外,希望此款产品在日后升级时,可以在核保方面进行改进。

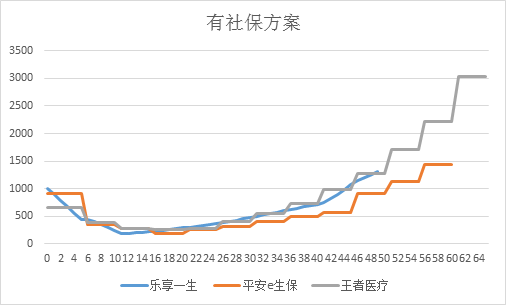

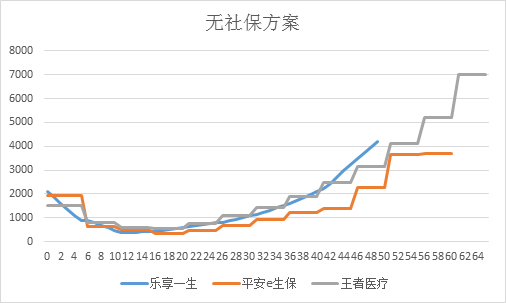

6.保费对比

三款百万医疗投保时均可选择有社保或无社保方案,所以在保费对比时,将有社保方案和无社保方案分别进行对比。

无论是有社保方案还是无社保方案,二者关于乐享一生的保费价格图像基本相同,均呈现近似于对号(√)的样式,0周岁起,保费开始递减,在10周岁左右达到保费最低点,而后呈现递增状态。虽然呈现保费递增的情况,但是相较于王者医疗,保费还是相对较低,处于中间水平。

乐享一生的保费比平安e生保高的原因可能有两点,第一点是因为这款产品属于5年期保障,在5年范围内,保费是不增长的;而平安e生保却是依照自然费率厘定,基本上都处于每年增长的趋势。第二点原因是乐享一生5年内累计免赔额为1万,而平安e生保1年累计免赔额为1万,乐享一生相对来说理赔可能性更高,保障的责任更大,所以保费相对也会提高。

虽然乐享一生的保费在三款产品中不是最低的,但是它的5年期续期保证,附加的增值服务,足以打动很多用户,还是一款很值得入手的百万医疗。

三、产品总结

乐享一生产品优势:

1.5年期的百万医疗产品,保证续保,秒杀同类产品;

2.保障期间内,总免赔额达到1万元,即可赔付;

3.不限社保用药,进口药,自费药均可保,报销比例可达100%;

4.增值服务,医疗垫付,解决经济的燃眉之急;

5.保障时间为5年,保障期间内,年交保费价格不变;

乐享一生适用人群:

1.预算充足,追求保证续保的用户;

2.已有重疾保障的人群,投保百万医疗补充医疗保障;

3.当地医院资源匮乏,希望获得一线城市的医疗资源的用户;

4.身体健康状况良好,并无其他异常情况的人群;

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

人群系列:

年龄系列:

预算系列:

收入系列:

还没有人回复,赶紧来抢沙发啦~