她理财 App

她理财 App

【深度测评】癌症赔3次,重疾4次赔的康乐一生加倍保,值得买吗

随着生活水平和医疗水平的不断提高,人类的生命周期不断被拉长,疾病治愈率显著提高,为避免单次重疾出现保障缺口,多次赔付重疾应运而生,受到了用户广泛欢迎。

其实,多次赔付重疾市场中,产品也是五花八门。疾病分不分组,身故返保额还是保费,含不含特定疾病,癌症是否可以多次赔付等等的保障责任,不同组合,就可以形成新的产品。虽然产品形态多样,但只要选对保障责任,就能选出一款适合自己的多次赔付重疾险。

守卫者1号,从价格、保障责任等方面,综合性价比很高,适合大部分用户购买。但也有部分消费者,家庭成员罹患癌症的人数较多,他们最担心自己罹患癌症,而恶性肿瘤又是复发率很高一项重疾,所以他们最希望能拥有一款恶性肿瘤多次赔付的重疾险。针对这部分需求人群,保险规划小助手推荐一款癌症多次赔付的重疾险——复星加倍保。

一、产品概述

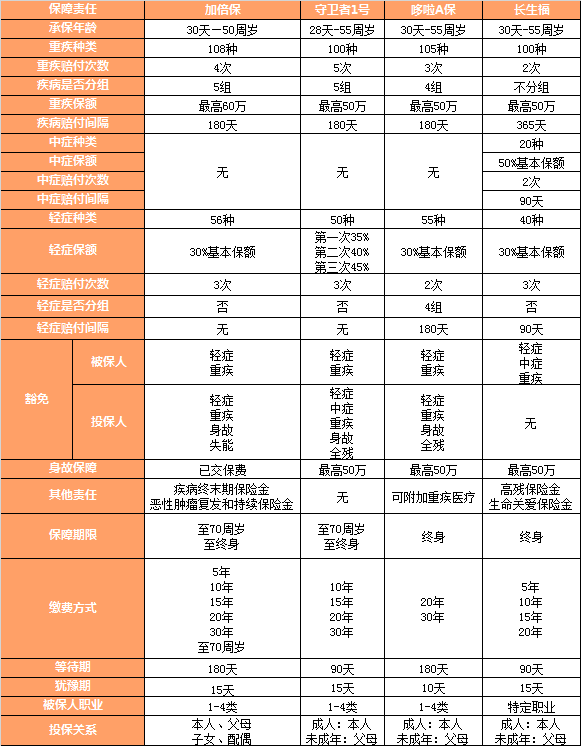

重疾保障:108种重疾,分5组,赔4次,时间间隔180天,最高保额60万,癌症单独分组;

轻症保障:56种轻症,赔3次,保额为基本保额30%;

豁免责任:被保人:轻症、重疾豁免,投保人:轻症、重疾、身故、失能豁免;

恶性肿瘤:恶性肿瘤复发和持续保险金,100%基本保额,最多赔2次;

身故责任:已交保费;

疾病终末期:已交保费;

保障期限:至70周岁、至终身;

缴费期限:3年、5年、10年、15年、20年、30年、至70周岁;

承保年龄:被保人:30天-50周岁:投保人:18-50周岁;

等待期:180天;

犹豫期:15天;

加倍保与守卫者1号的责任很相似,都是重疾多次赔,癌症单独分组,轻症不分组,最高可赔3次,二者最大的区别就是恶性肿瘤复发和持续保险金责任,这点是加倍保独特优势。

恶性肿瘤多次赔,额外最高赔两次

加倍保属于重疾多次赔付的保险产品,在重疾责任中,将恶性肿瘤与侵蚀性葡萄胎单独分组,这样扩大了其他疾病责任的理赔范围,对于用户非常有利。不仅如此,它还额外增加了恶性肿瘤复发责任,最高2次赔付。在初次确诊恶性肿瘤,并获得理赔后,被保人生存满3年或以上,如果在保险公司认可的医院,被确诊仍处于恶性肿瘤状态,那么即可获得恶性肿瘤复发和持续保险金的赔付,保额同重疾保额相同。

值得注意的是,在三年后被确诊出的恶性肿瘤,可以是与前一次恶性肿瘤无关的新发恶性肿瘤、是前一次恶性肿瘤复发、转移或是前一次恶性肿瘤仍持续存在。也就是说,只要是三年后,再次被查出恶性肿瘤,无论哪种原因,都可以被理赔。同样的,恶性肿瘤复发和持续保险金的二次赔付,也需要三年的等待期。

癌症多次赔付的责任,对于有家族遗传史的人来说,最适合不过了。况且,目前复星联合健康保险公司的健康告知中,直系亲属范围,仅为父母,而没有包含祖父母和外祖父母。如果父母双方仅有一方有相关疾病,邮件核保通过的可能性还很大的。

二、产品对比

加倍保癌症多次赔付是特色,但本身其也是一款多次赔付的重疾险,本次对比则选取同类型产品进行比较分析。

1.保障责任

承保年龄相对较短,最大承保年龄到50周岁;

重疾4次赔付,最高保额相对较高;暂无中症责任;轻症责任涵盖常见病种,保额适中;

含被保人重疾、轻症豁免,可夫妻互保,含有投保人豁免责任;

身故责任较为劣势,仅返还已交保费;涵盖疾病末期保险金责任,同样为已交保费;

癌症多次赔付是最大亮点,时间间隔3年以上;

2.疾病分组

常见高发的6种重疾,分组越分散,对于用户越有利。

加倍保与守卫者1号,都将癌症单独分组,该分配最为合理。但哆啦A保虽然没有癌症单独分组,但这6种高发重疾,分组还算比较分散,尚在可接受范围内。至于加倍保的重疾分组详情,可以在保险条款中,附表一重大疾病项中查看。

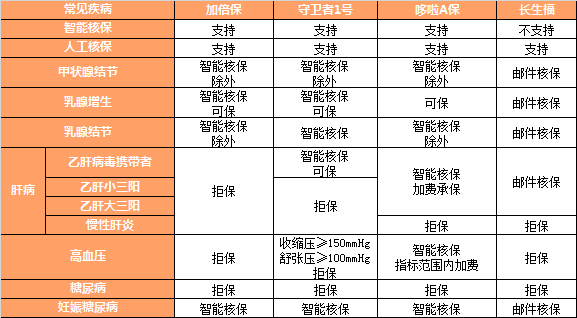

3.健康限制

加倍保的健康告知同样延续复星严谨的风格,虽然支持邮件和智能核保,但要求比较严格。对于结节类疾病基本除外,肝病、心脏、高血压、糖尿病等问题,更是无法通过健康告知,不过像妊娠类疾病,还是可以使用智能核保,如果满足要求,可以标体承保。这么严格的健康告知,比较适合年轻或身体无异常情况的人群投保。

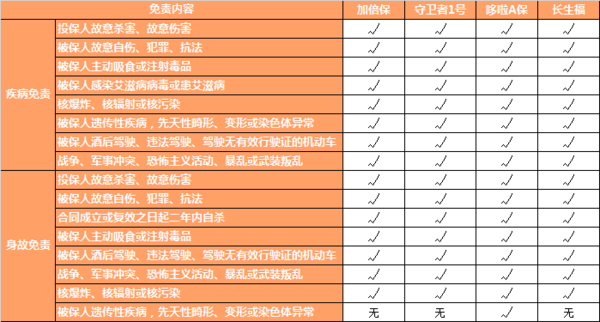

4.免责条款

对于免责内容,多次赔付的重疾产品,免除内容都基本相同,还是分为身故免责和疾病免责两项,但内容都有所重复,并无太大差异。

5.保费对比

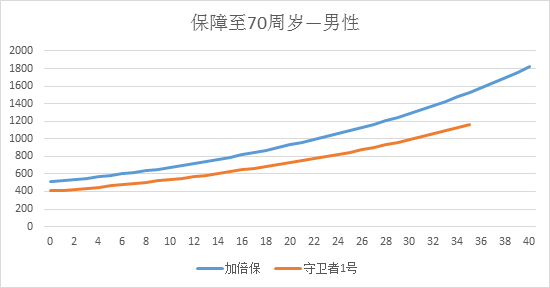

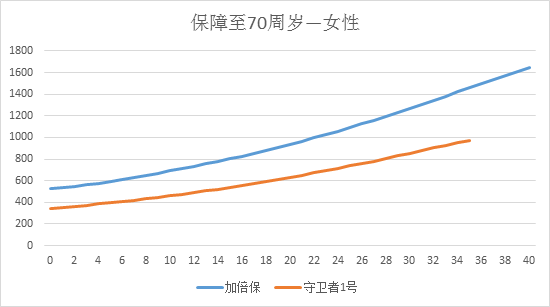

(1)保障至70周岁,缴费30年

多次重疾赔付的产品,大多是终身保障方案,对于保障至70周岁,仅有加倍保和守卫者两款产品,所以在70周岁的保费对比中,仅对比这两款。

由于癌症复发几率较高,所以癌症多次赔付的加倍保费率很明显要比守卫者高出很多。对于追求癌症多次赔付的用户,高出的保费,尚在可接受范围内,可以选择投保。

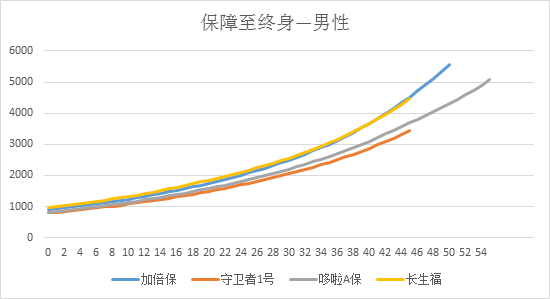

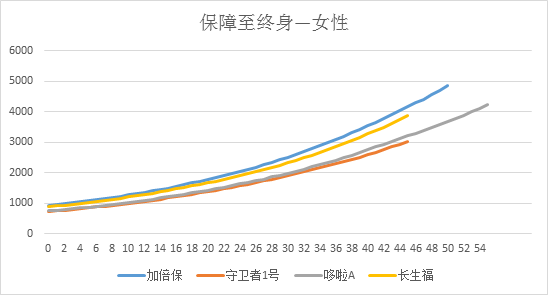

(2)保障至终身,缴费20年

由于终身方案的长生福,最高仅支持20年的缴费期限,所以本次对比的四款险种,都选取20年的缴费期限,进行统一对比。

由图像可知,终身方案加倍保的男性费率相对长生福要低,大约在40周岁时,保费高于长生福。所以,对于40周岁之前的男性,投保加倍保保费相对长生福很有优势。

对于女性来说,在30周岁后,容易罹患妇科类或乳腺类癌症,所以保费相对最高。对于女性来说,越年轻的人群,投保加倍保越划算。

总体来说,加倍保无论是保障至70周岁方案,还是保障至终身方案,保费均不是最便宜的。但是对于注重癌症多次赔付的用户来说,这款产品性价比已然很高,可选择入手。

三、产品总结

1.恶性肿瘤单独分组,3年后复发最多2次赔付;

2.重疾分五组,最多4次赔,最高保额60万;

3.可以夫妻互投的多次赔付重疾险,投保人豁免责任涵盖重疾、轻症、失能、身故责任;

4.轻症也可三次赔,不分组,无时间间隔,保额为基本保额30%;

5.保障方案灵活,可选择保障至70周岁,也可选择保障至终身方案;

1.越年轻,投保保费越有优势;

2.注重癌症多次赔付的用户,同时又追求保障全面的消费人群;

3.家族病史中罹患重疾病症种类比较多的人群;

4.保费支出预算较高的家庭;

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—加倍保】癌症3次赔,重疾4次赔的复星加倍保,值得买吗?

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

【深度测评—平安e生保续保版】6年保证续保的平安e生保到底怎样?

多少钱?