她理财 App

她理财 App

深度测评:阳光i保C款重疾险怎么样?值不值得买?

阳光i保C款重疾到底怎么样?值不值得买?同样是身故返还保额的单次赔付重疾险,阳光i保C款和康乐一生B相比,到底怎么选?应该买什么?

分支机构众多的“大”保险公司,一般很难推出性价比较高的长期保险,大多数产品,如:平安的某某福,买了基本就算是“掉坑”。但阳光人寿还比较例外,曾经推出的阳光随e保,少儿方案性价比相当高,轰动全网。如今阳光又推出阳光i保C款重疾险,又如何呢?

阳光i保C款产品特点:

1.重疾单次赔、轻症分5组,最多赔5次,每次30%基本保额;

2.身故赔付保额,一款保障至终身的必赔保险;

3.公司分支机构众多,可在当地分支机构办理相关保全业务;

4.缴费方式灵活,最长可交至60周岁;

5.对标康乐一生B,两款产品保费接近,性价比相当;

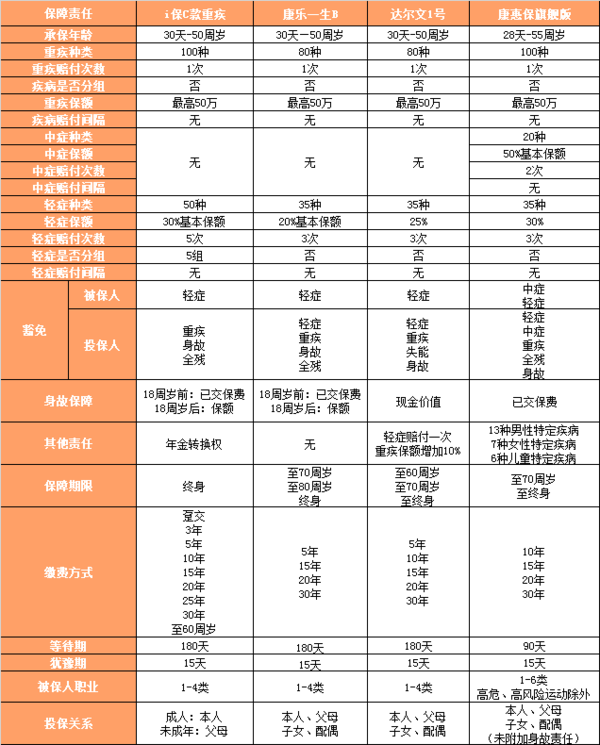

一、保障责任

重疾保障:100种重疾,最高50万保额;

轻症保障:50种轻症,共分5组,每组最多赔付1次,每次30%基本保额;

身故保障:18周岁前已交保费,18周岁后基本保额;

豁免保障:被保人:轻症豁免

投保人:重疾、身故、全残

保障期限:终身

缴费期限:趸交、3年、5年、10年、15年、20年、25年、30年、至60周岁

承保年龄:30天-50周岁

等待期:180天

犹豫期:15天

投保关系:本人或父母

职业限制:1-4类职业

二、产品对比

1.保障责任

100种重疾单次赔付,最高50万

与康乐一生B相比,阳光i保C款的重大疾病种类多出20种,不过二者重疾责任属于不相上下的状态。

轻症分5组,每组最多赔付1次,最高赔付5次,每次30%基本保额

阳光i保C款轻症责任比较特殊,它的轻症疾病是分组的, 一共分为5组,且癌症单独分组(非危及生命的恶性病变),每组最高赔付1次,一共可赔付5次,每次保额为30%基本保额。

而康乐一生B,轻症虽然不分组,但它轻症最多赔付3次,每次保额20%,相比阳光i保C款保额略低。

成人身故赔付保额,保障至终身,相当于一款必赔产品

阳光i保这款重疾险身故责任还比较有特色,18周岁前赔付已交保费,18周岁赔付保额,所以还是建议成人购买此款产品。因为它的保障期限到终身,也就是说,如果这款产品没有赔付重疾责任,那么身故一定会赔付,可以说,这是一款怎么都会理赔保险。

特别适合那些不希望购买消费型保险的人群。阳光i保的保费价格还比较划算,还是一款必赔产品,买了至少不会“入坑”。

年金转换权,缴费期满后,可用保单现金价值购买一份年金险

被保险人年满55周岁,并且按时交纳保险金至满期,可向阳光人寿申请年金转换。即用申请时的保单现金价值,投保一份阳光人寿的年金保险,购买成功后,此份保单产品的保障责任终止,再无重疾保障,但可以领取年金保险。具体的年金保障领取方式及方案,以转换后的产品为准。

缴费期限最长可至60周岁,缓解部分人群缴费压力

阳光i保的缴费期限相比康乐一生B来说,更加灵活,尤其是缴费至60周岁,可以缓解一部分人群的缴费压力,平均每年缴费压力更小。

投保人、被保人双豁免责任

阳光i保与康乐一生B一样,均含有投被保人豁免责任,被保人如果罹患轻症,那么即可免交后续保费。如果是投保人,阳光i保C款具有重疾、身故、全残的保费豁免责任。而康乐一生B款投保人还拥有轻症保费豁免的保障。

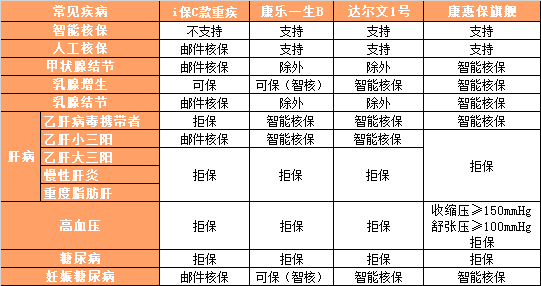

2.健康告知

阳光i保C款重疾险,健康告知根据不同人群划分,有3岁以下、3-16周岁、16周岁以上,其健康告知相对内容划分较为详细,比较严格,但支持邮件核保,部分未通过健康告知的疾病可以尝试一下邮件核保,日后可能还会支持智能核保。

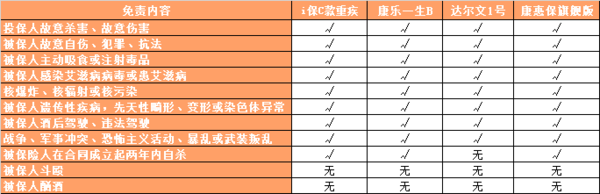

3.免责条款

阳光i保C款的免责条款比较常规和其他产品并无太大差别,属于正常范围内,投保时注意一下即可。

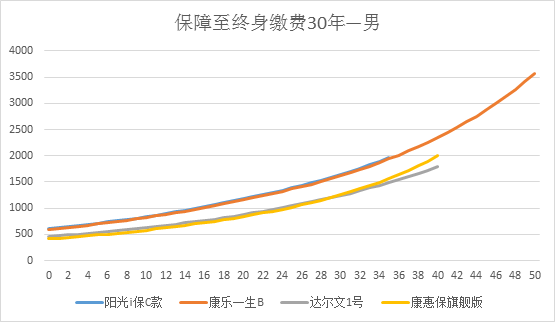

4.保费对比

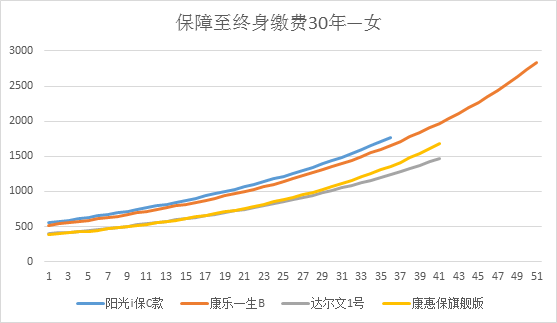

本次保费对比共选择三款产品与阳光i保进行比较,康乐一生B与阳光i保C款产品形态最为接近,达尔文1号的终身方案,现金价值一直递增,身故责任虽无法到达保额,但后期与保额也很相近,而附加身故责任的康惠保旗舰版,因为身故责任是返还已交保费,所以作为基础费率,仅供参考。

保障至终身,缴费30年,10万保额

由图像可以看出,保障至终身,30年缴费方案,阳光i保C款的男性费率与康乐一生B款最为接近,波动范围均在30元以内。女性费率相比康乐一生B款稍微高些,但波动幅度,最高也仅为105元。由此可见,二者保费的差距还不是非常明显。

喜欢阳光品牌的朋友,在保费接受范围内,是可以考虑入手阳光i保C款。

三、产品总结

阳光i保C款的产品优势:

1.重疾、轻症、身故+双豁免,单次重疾的基本保障;

2.身故赔付保额,保障终身,一款必赔保障;

3.缴费方式灵活多选,最高可选择缴费至60周岁;

4.拥有年金转换权

5.公司分支机构众多,属于口碑品牌;

阳光i保C款适宜人群:

1.适合对分支机构地区有要求的消费者;

2.不喜欢消费型险种,希望购买必赔的保险;

3.首选单次赔付重疾,但认为康乐一生B轻症保额稍低的人群;

综合评价:阳光i保C款和康乐一生B这款产品保障形态基本相同,从保费价格来看,康乐一生B稍微便宜些,但轻症保额只有20%,但阳光i保轻症责任比较有优势,不仅保额可达30%,而且还可以多次赔付。选购时,如果追求品牌或是在康乐一生B款之间犹豫的消费者,推荐购买阳光i保C款重疾险。

指引:

综合测评系列:

【综合测评—成人意外】4款成人意外全面测评,告诉你意外险到底该怎么买?

【综合测评—成人多次重疾】备哆分、加倍保、哆啦A,长生福,多次重疾怎么选?

【综合测评—少儿重疾】妈咪保贝、晴天保保、慧馨安,少儿重疾险应该怎么选?

年金险产品系列:

【深度测评—相伴一生】弘康相伴一生年金险,给自己多一份零花钱

成人重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—备哆分1号】备哆分1号重疾险好不好?值不值得买?

【深度测评—阳光i保】阳光i保C款重疾险怎么样?值不值得买?

【深度测评—加倍保】癌症3次赔,重疾4次赔的复星加倍保,值得买吗?

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

少儿重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—妈咪保贝】复星联合妈咪保贝少儿重疾险值不值得买?

【深度测评—晴天保保】晴天保保少儿重疾险怎么样?值不值得买?

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

【深度测评—平安e生保续保版】6年保证续保的平安e生保到底怎样?

小助手写的还是那么详细!

为小助手点赞~