她理财 App

她理财 App

综合测评:备哆分、加倍保、哆啦A,长生福,多次重疾怎么选?

多次赔付重疾,受到越来越多的人们关注,说明人们的保险意识在逐步完善、提高,对于日常生活更加注重风险保障。因为多次赔付的重疾险,覆盖疾病风险更广,且终身方案的身故+疾病责任相当于“必赔”保障,受到更多消费者的偏爱。

可种类繁多的多次赔付重疾险,到底应该怎么选,市场上常见的备哆分1号、加倍保、哆啦A保、长生福这四款产品,到底哪款性价比更高?适合什么样的人群购买?本期测评,会告诉你答案。

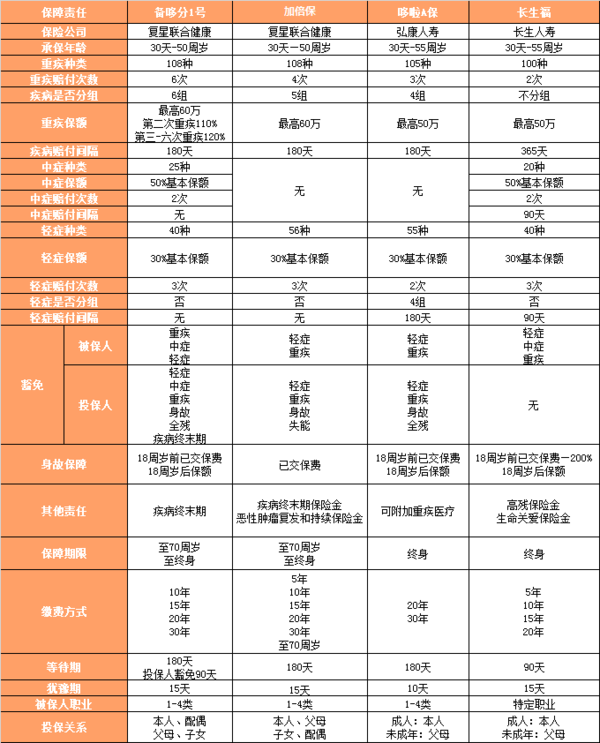

一、4款多次重疾保障责任

备哆分1号、康乐一生加倍保、哆啦A保、长生福,到底该如何选择?

综合性价比:推荐备哆分1号;

身体异常情况较多,如乙肝大三阳:推荐选择哆啦A保;

经济情况较好,不喜欢疾病分组:推荐选择长生福;

二、4款多次赔付重疾产品解析

1.重疾保障

备哆分1号在三款分组重疾产品中,疾病数量和分组数量最优,且它的重疾赔付比例会递增。第二次重疾赔付保额可达110%,3-6次重疾赔付,保额可达120%;

长生福的重疾保障,疾病不分组,这是本产品的最大特色;

加倍保的重疾保障要优于哆啦A保,因为它的恶性肿瘤(癌症)单独分组,且赔付次数相对较高。

总结:

备哆分1号,重疾保障相对较最好。长生福重疾疾病不分组,最有特色。

2.中症保障

四款多次赔付重疾中,目前只有备哆分1号和长生福包含中症责任。从中症责任来看,虽然两款产品都是赔付2次,50%基本保额,但是备哆分无赔付时间间隔,且疾病种类比长生福全面,号称最全中症保障。

总结:

备哆分1号,中症保障疾病种类相对较全,与轻症、重疾可以形成全面递增疾病赔付。优于长生福。

3.轻症保障

康乐一生加倍保轻症保障,保障疾病种类最多,且疾病赔付无时间间隔,最多可以赔付3次,相对较好。

由于中症责任的引入,所以备哆分的轻症疾病数量不如加倍保的多,但其实并不影响保障,况且其他保障均与加倍保相同,所以二者不分伯仲。

长生福虽然疾病也是赔付3次,但它每次疾病赔付由时间间隔,为90天,这一点不如备哆分和加倍保。

哆啦A保轻症疾病分四组,且有180天的赔付时间间隔,最多只能赔付2次,保障相对比较苛刻。

总结:

4.身故保障

除了加倍保之外,备哆分、哆啦A、长生福这三款产品,18周岁之后,身故责任都是赔付基本保额,也就是说,只要投保终身方案,身故责任与疾病责任搭配起来,就是一款“必赔”的保障。无论疾病或是身故,这款产品都可以保障的到,而且还是基本保额,保障额度相当高。

要是18周岁之前,由于银保监对于少儿的身故保额限制,所以这四款产品都只能赔付已交保费,但长生福可以赔付200%已交保费,相对优于其他产品。

总结:

备哆分1号、哆啦A保、长生福成人身故均可赔付基本保额,相对优于加倍保的身故保障。

5.其他附加保障

加倍保最突出的保障是可以附加恶性肿瘤二次赔付责任,最高赔付2次。在初次确诊恶性肿瘤,并获得理赔后,被保人生存满3年或以上,如果在保险公司认可的医院,被确诊仍处于恶性肿瘤状态,那么即可获得恶性肿瘤复发和持续保险金的赔付,保额同重疾保额相同。

哆啦A保的附加责任,是可以附加百万医疗,对于超出重疾保额之外的医疗费用,可以予以报销。

对于备哆分1号和长生福的疾病终末期保障或是高残、生命关爱金其实与身故保障有异曲同工之妙,所以并无太突出特色。

总结:

加倍保的恶性肿瘤的二次赔付附加责任,特别适合有需求的人群,此产品最大亮点。

6.豁免保障

四款产品均含有投被保人豁免保障。在被保人豁免保障中,备哆分1号和长生福相对包含较多,含重症、中症、轻症,而其他两款,仅含有轻症、重疾两项。

投保人豁免从保障责任方面来看,备哆分1号保障,最全面;加倍保与哆啦A保紧随其后,长生福不包含投保人豁免责任。

总结:

投被保人豁免责任,备哆分1号保障责任相对包含较多,优于其他三款。

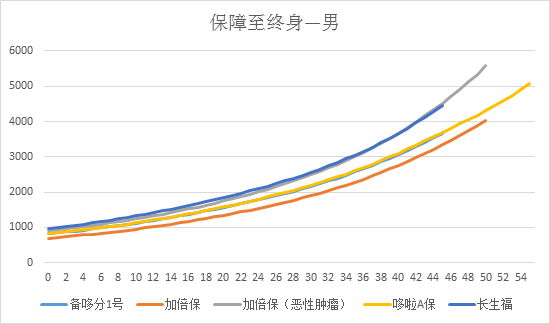

7.保费价格对比

由于长生福与哆啦A保仅保障终身,且长生福的最长缴费期限只有20年,所以本次保费对比以10万保额,保障至终身,缴费20年作为统一方案。

由图可以看出,男性多次赔付重疾

不附加恶性肿瘤二次赔付责任的加倍保保费最低,其次是备哆分1号,哆啦A保与备哆分1号不相上下,但稍微高出一些,差额控制在50元以内。

长生福由于疾病不分组,加倍保可以附加恶性肿瘤二次赔付责任,所以两款产品保费价格相对较高。在男性40周岁之前,加倍保(附加恶性肿瘤)要比长生福价格低,而40周后,由于恶性肿瘤开始高发,保费相对比长生福要偏高,但差额也控制在50元内。

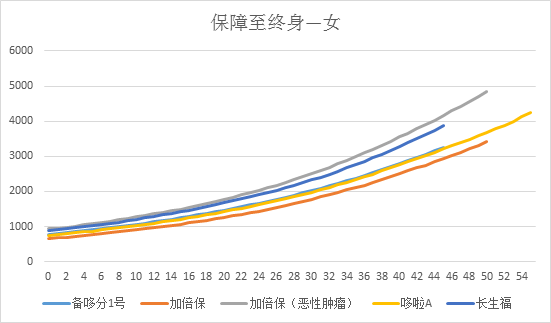

女性多次赔付重疾

女性方案中,不附加恶性肿瘤保障的加倍保同样保费最低,其次是哆啦A保。但备哆分1号与哆啦A保的保费差距,也在50元以内,是可接受的范围。

由于女性罹患恶性肿瘤的概率相对较高,所以加倍保(附加恶性肿瘤)保费相对最贵,其次是长生福。

总结:

不附加恶性肿瘤责任加倍保,保费最低,但无中症保障;

备哆分1号与哆啦A保保费价格不相上下,但从保障责任考虑,推荐备哆分1号;

加倍保附加恶性肿瘤是其一大特点,但保费偏高,适合经济条件较好且有家族遗传的人群投保;

长生福重疾保障部分组,但中症、轻症的赔付条件比较苛刻,且保费较高,不推荐优先选购。

备哆分1号从保障责任、保费方面综合来看,性价比最高,适合大多数人选购;

哆啦A保部分疾病可以加费承保,适合身体异常情况较多的人群,如乙肝大三阳。

加倍保,附加恶性肿瘤多次赔付责任较为亮点,适合对于癌症有特别需求的人群,且经济条件尚可的家庭。

长生福疾病不分组,但价格偏高,其他责任无亮点,暂时不做推荐。

指引:

综合测评系列:

【综合测评—成人意外】4款成人意外全面测评,告诉你意外险到底该怎么买?

【综合测评—成人多次重疾】备哆分、加倍保、哆啦A,长生福,多次重疾怎么选?

【综合测评—少儿重疾】妈咪保贝、晴天保保、慧馨安,少儿重疾险应该怎么选?

年金险产品系列:

【深度测评—相伴一生】弘康相伴一生年金险,给自己多一份零花钱

成人重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—备哆分1号】备哆分1号重疾险好不好?值不值得买?

【深度测评—阳光i保】阳光i保C款重疾险怎么样?值不值得买?

【深度测评—加倍保】癌症3次赔,重疾4次赔的复星加倍保,值得买吗?

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

少儿重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—妈咪保贝】复星联合妈咪保贝少儿重疾险值不值得买?

【深度测评—晴天保保】晴天保保少儿重疾险怎么样?值不值得买?

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

【深度测评—平安e生保续保版】6年保证续保的平安e生保到底怎样?

全面~赞~

学习了呢·~