她理财 App

她理财 App

深度测评:晴天保保少儿重疾险怎么样?值不值得买?

别再问大黄蜂2.0少儿重疾险怎么样了,其实你更应该了解它——晴天保保少儿定期重疾险,保额同样会递增,而且保费便宜不只一点点。晴天保保具体有哪些保障?比大黄蜂2.0优势在哪?到底值不值得购买?和慧馨安相比,又有哪些优势呢?

晴天保保保障责任优势:

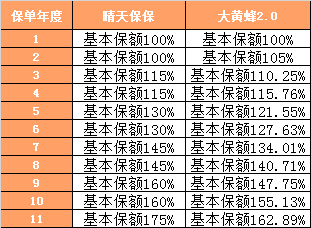

1.重疾保额会“长大”,11个保单年度后,保额可增加至175%;

2.比同类产品多含中症保障,价格实惠,性价比高;

3.15种少儿特定疾病,保额翻倍赔付;

4.等待期内,罹患中症、轻症,保单继续有效;

5.忠诚客户权益无缝衔接成人重疾产品;

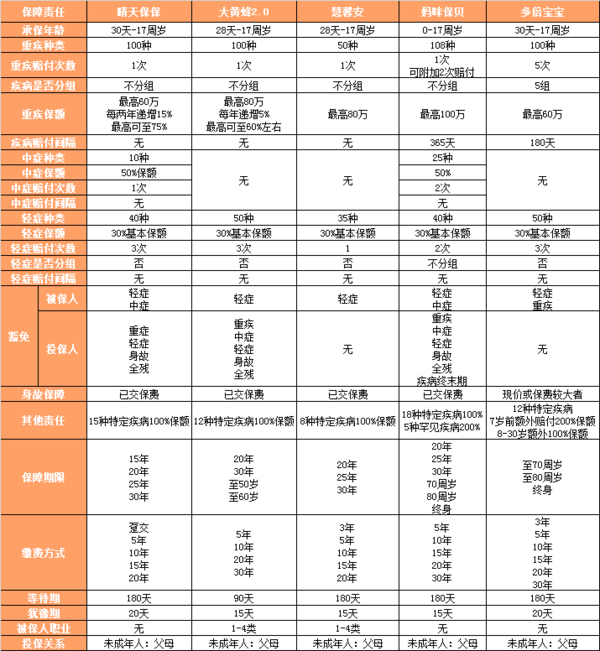

一、保障方案

重疾保障:100种重疾,单次赔付,初期保额最高60万,前11个保单年度内,重疾保额每两年增加基本保额的15%;

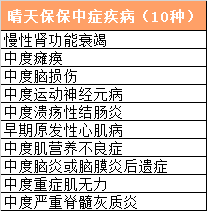

中症保障:10种中症,单次赔付,50%基本保额;

轻症保障:40种轻症,最多3次赔付,30%基本保额,疾病不分组,无赔付时间间隔;

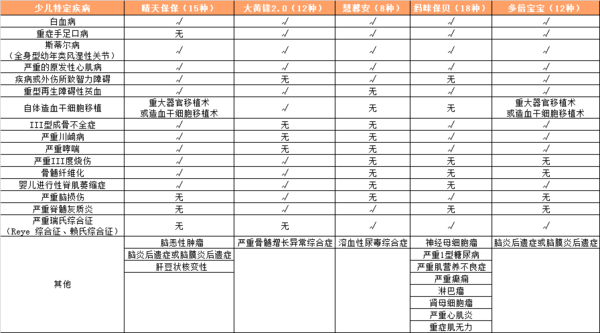

特定疾病:15种少儿特定疾病,100%赔付;

身故保障:已交保费(不能超过监管机构限额)

豁免保障:被保人豁免:中症、轻症;

投保人豁免:重疾、轻症、身故、全残;

增值服务:忠诚客户权益、重疾绿通服务;

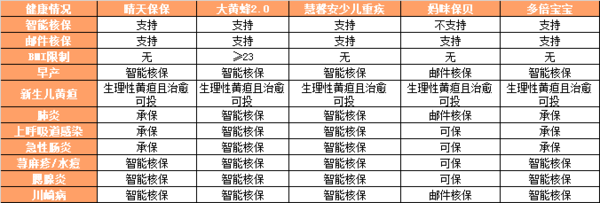

承保年龄:30天-17周岁

保障期限:15年、20年、25年、30年

缴费期限:趸交、5年、10年、15年、20年

等待期:180天

犹豫期:20天

投保关系:父母

二、产品对比

1.保障责任

晴天保保重疾险是一款少儿定期重疾产品,它的保障期限与慧馨安类似,而它的保障责任与大黄蜂2.0相近,都是重疾保额会递增的少儿重疾险,但晴天保保比大黄蜂2.0相比,多出一项中症疾病保障,可以说,保障责任更加全面。

晴天保保的最高保障期限为30年,对于为0-9岁左右的宝贝投保,可以选择保障30年或25年的产品方案,如果超过10岁以上的未成年人,建议投保20年保障期限,如果保费预算充足,建议再投保一份终身重疾,作为期限更长远的保障覆盖。

重疾保额每两年增加15%,最高可增加75%

晴天保保初期可投保最高保额为60万,但它前11个保单年度,每两年增加基本保险金额的 15%,最多累计增加基本保险金额的75%。

大黄蜂2.0同样也是重疾保额可增加,它递增的方案是前11个保单年度,每年增加上一年度保额的5%,最多仅增加60%左右。

由表可看出,晴天保保的重疾保额递增更加有优势。

新增中症疾病保障,50%基本保额,最多赔付1次

晴天保保这款疾病保障也引入了中症疾病责任,虽然疾病种类、赔付次数都不如妈咪保贝的中症责任覆盖全面,但与大黄蜂2.0、慧馨安、多倍宝宝不含中症保障的产品相比,还是有一定吸引力的。

常规轻症保障,30%基本保额,最多赔付3次

晴天保保与大黄蜂2.0、多倍宝宝的轻症责任基本相似,除了轻症疾病种类有所差异外,其他都是30%基本保额,最高3次赔付。该轻症责任,要优于妈咪保贝和慧馨安。

15种少儿特定疾病,单次赔付,100%基本保额

晴天保保与其他少儿重疾险一样,同样包含常见的少儿高发特定疾病,100%基本保额赔付。也就是说,当宝贝罹患以下15种特定疾病时,不仅重疾保障会赔付,特定疾病同样会赔付,相当于保额翻倍。

举个例子:小A在宝贝0岁时,购买了晴天保保,基础保额60万,如果宝贝在投保后的第12年,不幸罹患白血病,那么他可获得的赔付是:重疾保额105万+特定疾病60万=165万。

等待期内发生中症、轻症疾病,不予赔付,但该项保障继续有效

晴天保保的等待期为180天,相比大黄蜂2.0的90天略有些长。但其实,在等待期方面,晴天保保还有一项隐藏的小优势,那就是在等待期内,如果因疾病导致的中症或者轻症,该项疾病不予赔付,但保单合同继续有效。

相比其他产品,如在等待期内,发生条款规定的疾病,退还保费,合同终止。晴天保保在等待期的这项责任,对于消费者还是非常友好的,避免了罹患疾病再无保险可保的尴尬境地。

身故赔付保费,投被保双豁免

除了特色保障外,晴天保保同样含有常规责任,身故赔付已交保费,同时涵盖被保人中症、轻症豁免责任,涵盖投保人重疾、轻症、身故、全残豁免责任。值得注意的是,投保人如果身体有异常情况,目前暂时无法附加投保人豁免保障。另外,晴天保保如果附加投保人豁免责任,会占用投保人在瑞泰人寿中的个人保障限额。

增值服务:忠诚客户权益+重疾绿通服务

晴天保保针对保额满50万的被保人,可以额外享受全国210 个城市1339家医院的重疾绿通服务。不仅如此,它还有独特的一项忠诚客户权益。

只要投保晴天保保时的年龄与保险期间总和不大于40,在保单期满后60天内,再次投保瑞泰人寿的其他产品,可以享受免健康告知的优待条件。这样就避免了宝贝成年后,由于一些小病原因,无法再投保其他重疾险的小漏洞。

可以无缝连接成人重疾险,使得宝贝的重疾保障更长久持续。

2.健康告知

晴天保保目前支持智能核保和邮件核保,健康告知内容与多倍宝宝相似,大部分的宝宝都可以轻松通过健康告知。

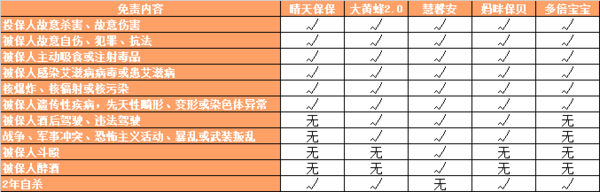

3.免责条款

由于是同家公司产品,晴天保保的免责内容与多倍宝宝的免责内容相同,均属于目前免责条款数量最少的产品,都是常规免责内容,投保时,稍加注意一下即可。

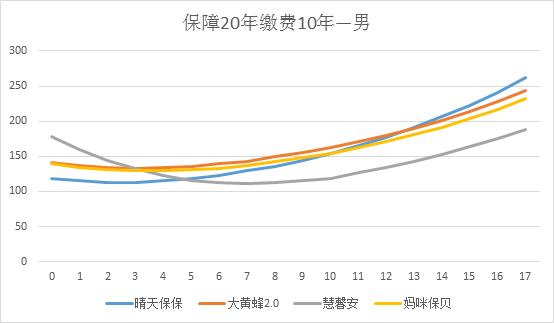

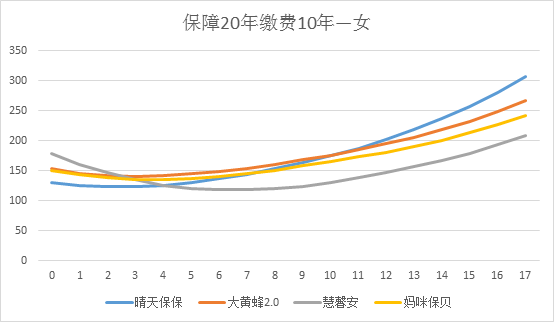

4.保费对比

由于多倍宝宝属于长期保障产品,无定期方案,所以本次保费对比将其剔除对比范围内。对于晴天保保更推荐选择保障20年方案,所以本次保费对比选择保障20年缴费10年的产品方案。

保障20年,缴费10年,保额10万

由保费图像可知:

晴天保保在4周岁之前,保费最低,如果宝贝在4周岁之前,投保定期少儿重疾,首选晴天保保。

从重疾保额递增责任来分析,晴天保保在男宝方案,在12周岁之前,保费都要优于大黄蜂2.0,而13-17周岁这个年龄阶段,虽然保费高于大黄蜂2.0,但二者之间的差额最高仅为18元。从综合来看,晴天保保保障责任更有,推荐首选。

晴天保保女宝方案,在10周岁之前,保费都有优于大黄蜂2.0,而11-17周岁,两款产品的保费最大差额为41元,同样综合性价比,晴天保保更优。

三、产品总结

晴天保保的产品优势:

1.重疾保额会“长大”,11个保单年度后,保额可增加至175%;

2.比同类产品多含中症保障,价格实惠,性价比高;

3.15种少儿特定疾病,保额翻倍赔付;

4.等待期内,罹患中症、轻症,保单继续有效;

5.忠诚客户权益无缝衔接成人重疾产品;

晴天保保适合购买的人群:

1.0-4周岁宝贝的首选重疾险;

2.希望重疾保额可抵御通胀风险;

3.购买单次少儿重疾的首选产品;

指引:

综合测评系列:

【综合测评—成人意外】4款成人意外全面测评,告诉你意外险到底该怎么买?

【综合测评—成人多次重疾】备哆分、加倍保、哆啦A,长生福,多次重疾怎么选?

【综合测评—少儿重疾】妈咪保贝、晴天保保、慧馨安,少儿重疾险应该怎么选?

年金险产品系列:

【深度测评—相伴一生】弘康相伴一生年金险,给自己多一份零花钱

成人重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—备哆分1号】备哆分1号重疾险好不好?值不值得买?

【深度测评—阳光i保】阳光i保C款重疾险怎么样?值不值得买?

【深度测评—加倍保】癌症3次赔,重疾4次赔的复星加倍保,值得买吗?

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

少儿重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—妈咪保贝】复星联合妈咪保贝少儿重疾险值不值得买?

【深度测评—晴天保保】晴天保保少儿重疾险怎么样?值不值得买?

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

【深度测评—平安e生保续保版】6年保证续保的平安e生保到底怎样?

咦?这个保险感觉还不错呢~