她理财 App

她理财 App

综合测评:妈咪保贝、晴天保保、慧馨安,少儿重疾险应该怎么选?

宝妈宝爸们第一次接触保险,大多是从为宝贝买保险开始的。而少儿重疾险,又是儿童保险中相当重要的组成部分。

最近小她又新增几款不错的少儿重疾险,以前闭着眼睛买,也不会错的慧馨安,还值得入手吗?妈咪保贝的二次重疾,有必要附加吗?晴天保保又是一款怎样的少儿重疾呢?这些疑问,少儿重疾综合测评帮你搞定。

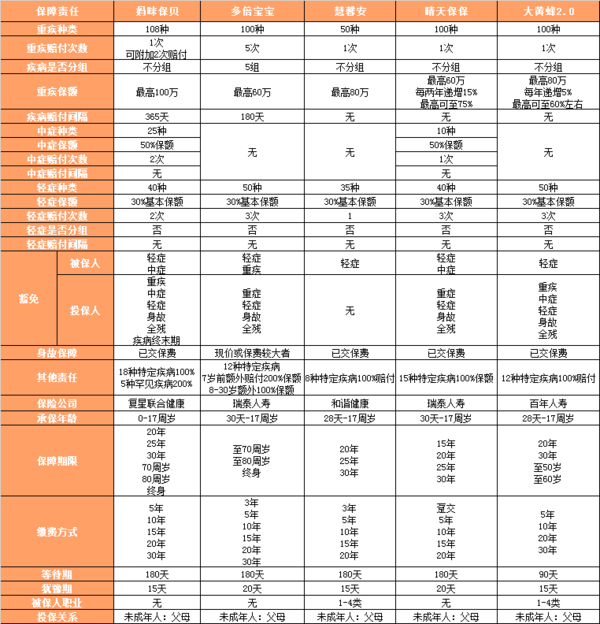

一、少儿重疾险保障责任

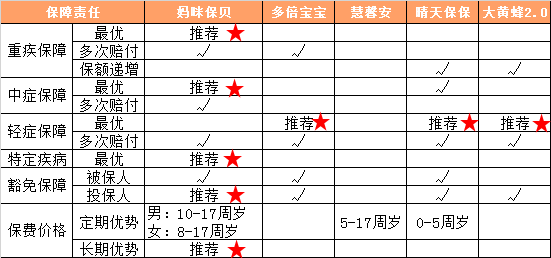

本次测评的少儿重疾险主要包括慧馨安、妈咪保贝、晴天保保、多倍宝宝(阿童木),由于晴天保保保障责任与大黄蜂2.0责任类似,大黄蜂2.0也作为少儿重疾险的对标产品,进行测评。

少儿重疾怎么买,先看结论:

首推妈咪保贝。从保障责任和保费价格的综合考虑,妈咪保贝可以是少儿重疾的首选产品。

单次赔付重疾:

定期(20年、30年):晴天保保适合5周岁之前的宝贝投保。妈咪保贝适合5周岁之后的孩子投保。

长期(终身):妈咪保贝长期单次赔付重疾的首选产品。

特别在意保费价格的父母,如果宝贝年龄在5周岁之前,可以选择晴天保保,如果大于5周岁仍然可以考虑慧馨安。

多次赔付重疾:

少儿多次赔付重疾险,妈咪保贝要优于多倍宝宝。推荐选择终身方案的妈咪保贝。

二、少儿重疾险产品解析

少儿重疾险,可以分为不同维度,进行分析。

一是从保障责任方面来看,可分为重疾单次赔付和重疾多次赔付。

慧馨安、晴天保保、大黄蜂2.0、妈咪保贝(不附加二次重疾保障)这四款属于单次赔付重疾;

多倍宝宝(阿童木)、妈咪保贝(附加二次重疾保障)这两款产品属于多次赔付重疾产品。

二是从保障期限方面区分,可分为定期重疾(20年或30年)和长期终身重疾(至70周岁或终身)。

定期重疾,保障未成年阶段或30周岁之前的重大疾病,慧馨安、妈咪宝贝、晴天保保、大黄蜂2.0均属于定期重疾。

长期重疾,宝贝现在投保,保费价格低,核保更容易,未来如需保额补充,也可减轻经济负担,现在宝妈宝爸们有经济能力,宝贝的终身重疾也必不可少。涉及产品有:妈咪保贝、多倍宝宝,大黄蜂2.0最高仅到60周岁,此保障期限设计的比较尴尬,不建议投保。

此部分,妈咪保贝、大黄蜂2.0作为定期单次重疾,参与产品测评。

1.1重疾保障:

由于慧馨安属于早期少儿重疾产品,所以重疾疾病种类仅有50种,其他三款产品已经过百,但常见少儿重疾慧馨安还是涵盖的,所以也无伤大雅。

四款产品中妈咪宝贝无论是保障责任,还是保额都比较有优势。

晴天保保、大黄蜂2.0的最大特点是在保额递增方面,晴天保保相对增加的保额比例要比大黄蜂2.0高,所以大黄蜂2.0在重疾保障责任方面,不再有优势。

总结:

妈咪宝贝重疾责任,首推;晴天保保重疾保额递增,有特色,可以考虑。

1.2中症保障:

四款产品中,只有妈咪保贝和晴天保保含有中症责任,比其他两款都强。妈咪保贝无论在中症种类还是赔付次数,都要比晴天保保要好。

总结:

妈咪宝贝中症责任,胜。

1.3轻症保障:

四款产品均含有轻症责任,但晴天保保和大黄蜂2.0轻症最多可赔3次,理赔次数最高,而妈咪宝贝由于涵盖中症,所以轻症赔付为2次,慧馨安仅为1次。

总结:

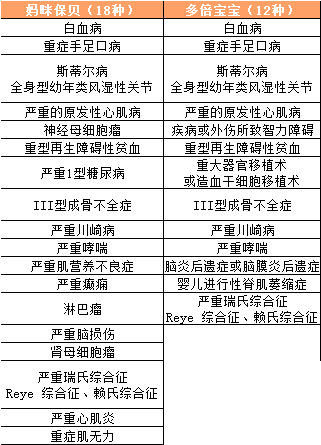

1.4其他特定疾病保障

妈咪宝贝在特定疾病方面也做了很大改进,除了常规的少儿高发特定疾病数量,要优于其他三款产品外,还新引入了需要高额费用的罕见疾病保障。

总结:

妈咪保贝特定疾病保障优于其他三款产品。

1.5豁免保障

被保人豁免责任,妈咪保贝、晴天保保涵盖中症和轻症豁免,慧馨安和大黄蜂2.0仅涵盖轻症豁免。

投保人豁免责任,妈咪保贝豁免责任最全,而且由于是复星联合健康的产品,投保人豁免还不占用投保人的个人保额。晴天保保和大黄蜂2.0也涵盖投保人豁免,但慧馨安不涵盖此项责任。

总结:

妈咪保贝豁免责任推荐。晴天保保、大黄蜂2.0紧随其后,慧馨安此项责任比较匮乏。

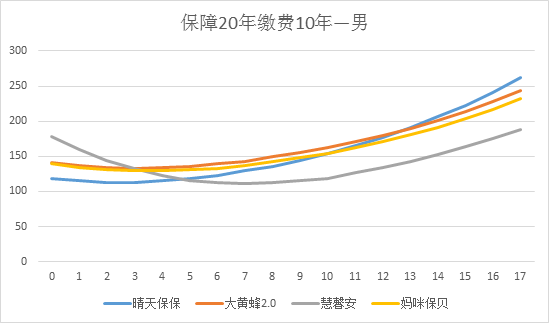

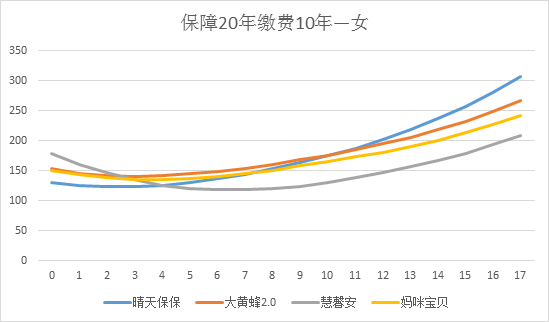

1.6保费价格

因为定期少儿重疾险,建议尽量只保障到25周岁左右,最好不要超过30周岁,所以本次保费对比的方案,选择20年保障期限,缴费10年的统一方案。

总结:

晴天保保在5周岁之前保费最低,此后保费价格攀升;

慧馨安在5周岁之后保费价格最低。

妈咪保贝价格比较平稳,在男性10周岁、女性8周岁之后,保费价格属于第二便宜的位置。

大黄蜂价格偏高,不建议选择。

4款单次定期重疾总结:

妈咪保贝无论是从保障责任,还是保费价格,都有一定优势,特别适合10周岁之后的男宝、或者8周岁之后的女宝。

晴天保保在5周岁时,价格优势明显,在男宝5-10周岁时,女宝5-8周岁时,也可以选择这款产品。

慧馨安虽然对于5周岁以上宝贝来说,价格还是最便宜,但是其保障责任已经不如新的少儿重疾产品,只推荐那么对于价格特别敏感的父母。

2.多次重疾:妈咪保贝、多倍宝宝解析

由于妈咪保贝可以附加二次重疾责任,所以同时将其列为多次赔付少儿重疾中。并且多倍宝宝最长保障期限为终身,而妈咪宝贝也可以保障至终身,所以本次解析为多次长期少儿重疾。

2.1重疾保障

多倍宝宝重疾分为5组,每组最高赔1次,最多可赔5次。妈咪保贝重疾最多可赔2次,但是疾病不分组。

虽然妈咪保贝重疾赔付次数要少于多倍宝宝,但其最大的优势是疾病不分组,更推荐此类方案。多次赔付重疾将组别分的越详细,组数越多,目的是让更多的疾病可以享受到保障。一个人罹患两次的重疾很能性很大,但罹患三次重疾的概率就非常小了,所以多出的组别和赔付次数,只是为了扩大疾病的赔付概率而已。

而妈咪宝贝疾病不分组,每种疾病都有被赔付的可能,相对责任更优。

总结:

推荐选择妈咪保贝的疾病不分组。

2.2中症保障

多倍宝宝无中症保障,仅妈咪保贝有。

总结:

妈咪保贝,胜!

2.3轻症保障

多倍宝宝的轻症保障,最多可赔3次,而妈咪保贝仅有两次。

总结:

轻症保障多倍宝宝优于妈咪保贝。

2.4特定疾病保障

妈咪保贝特定疾病数量要多于多倍宝宝,而且还涵盖罕见疾病保障。

总结:

妈咪保贝特定疾病保障优于多倍宝宝。

2.5豁免保障

在被保人保费豁免责任中,妈咪保贝包含中症和轻症豁免,而多倍宝宝包含重疾和轻症豁免,二者不想上下,但中症可能更加实用些。

投保人豁免,虽然两款产品都包含,但妈咪保贝不占用投保人个人保额,更加适合附加。

总结:

妈咪保贝和多倍宝宝两款产品均涵盖豁免保障,细节方面,妈咪保贝更好。

2.6保费价格

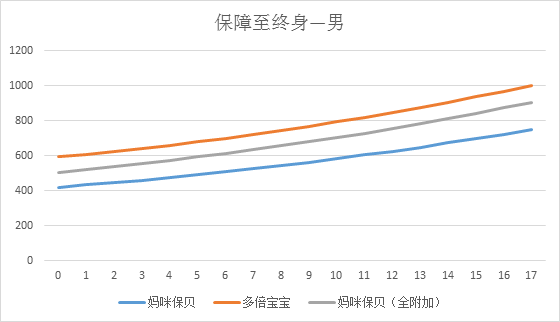

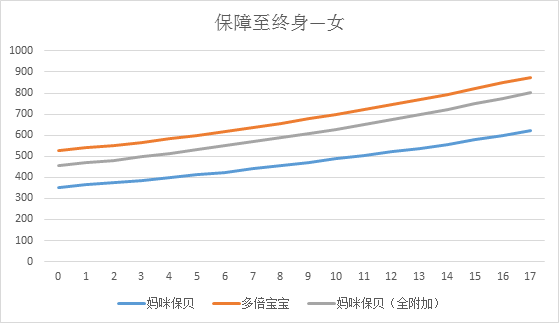

由于妈咪保贝重疾二次赔付是附加责任,所以保费将附件责任也计算上,同时附上不附加重疾责任的保费价格作为参考。因为多倍宝宝是长期终身险,本次保费对比,以终身保障,缴费30年为对比方案。

由图可知,妈咪保贝附加重疾二次赔付责任后,保费仍比多倍宝宝要便宜,而单次赔付的妈咪保贝终身方案,价格也非常合理,10万保额,终身最高才600多元,性价比也相当高。

总结:

在保费价格方面,多次赔付重疾推荐妈咪保贝(附加二次重疾),多倍宝宝略贵。

2款多次长期重疾总结:

虽然多倍宝宝的重疾保障是最高5次赔付,但无论从保费价格还是保障责任,都更加推荐选择妈咪保贝。

三、少儿重疾险保障责任总结:

首推妈咪保贝。从保障责任和保费价格的综合考虑,妈咪保贝可以是少儿重疾的首选产品。

单次赔付重疾:

定期(20年、30年):晴天保保适合5周岁之前的宝贝投保。妈咪保贝适合5周岁之后的孩子投保。

长期(终身):妈咪保贝长期单次赔付重疾的首选产品。

特别在意保费价格的父母,如果宝贝年龄在5周岁之前,可以选择晴天保保,如果大于5周岁仍然可以考虑慧馨安。

多次赔付重疾:

少儿多次赔付重疾险,妈咪保贝要优于多倍宝宝。推荐选择终身方案的妈咪保贝。

看完测评还不知道怎么给宝贝买保险,那就体验小她保险一对一服务吧,定制你的专属保险方案。

指引:

综合测评系列:

【综合测评—成人意外】4款成人意外全面测评,告诉你意外险到底该怎么买?

【综合测评—成人多次重疾】备哆分、加倍保、哆啦A,长生福,多次重疾怎么选?

【综合测评—少儿重疾】妈咪保贝、晴天保保、慧馨安,少儿重疾险应该怎么选?

年金险产品系列:

【深度测评—相伴一生】弘康相伴一生年金险,给自己多一份零花钱

成人重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—备哆分1号】备哆分1号重疾险好不好?值不值得买?

【深度测评—阳光i保】阳光i保C款重疾险怎么样?值不值得买?

【深度测评—加倍保】癌症3次赔,重疾4次赔的复星加倍保,值得买吗?

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

少儿重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—妈咪保贝】复星联合妈咪保贝少儿重疾险值不值得买?

【深度测评—晴天保保】晴天保保少儿重疾险怎么样?值不值得买?

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

【深度测评—平安e生保续保版】6年保证续保的平安e生保到底怎样?

哇,好详细的测评!![[媚眼]](https://static.talicai.com/emoji/talicai/emot10.png)

给小助手点赞~

晴天保保啥时候出

感谢对这些产品的分析,解决了我的选择困难症

去年买了慧馨安的三岁宝妈求推荐,退掉重新买妈咪保贝么?

没上户口录不了呀

这个不是晴天保保超越版吧

我也是买了慧馨安,建议退么,