她理财 App

她理财 App

深度测评:弘康相伴一生年金险,给自己多一份零花钱

年金险一直是一种0风险、安全稳健理财的方法,而年金养老险更是一种对未来养老生活的保障规划。每月交工资的8%给社保中心,为的就是日后当我们退休时,每月都能领取一笔工资,以保证日后的基本生活。

而随着物价水平的提高,仅靠社保养老保险,已经不能支撑我们日渐高涨的生活开销,而且现在大部分的年轻人基本都是“月光族”“贷款族”,怎样能给钱包加点料,多份零花钱,既满足现在的钱包口袋,又能在日后养老金上多份保障?

弘康相伴一生年金保险,可以解决这个困扰。弘康相伴一生这款年金保险到底怎么样?值不值得购买?

相伴一生产品特点:

1.最低1千元起投,最快第5年即可开始领取年金保障,直至终身;

2.年金领取方式灵活,零存零取,整存零取,想怎么取钱就怎么取;

3.既可为“月光族”多一笔零花钱,又可为日后“养老金”多一份生活保障;

4.给妻子一份爱的承诺、给父母一份养老安心,给孩子一份未来保障,相伴一生年金险都可搞定;

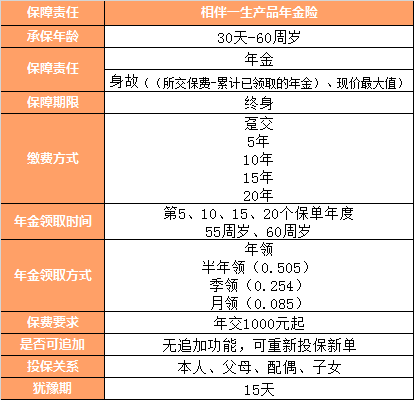

一、产品形态

相伴一生是一款年金产品,它可以承保30天至60周岁的人群。

保障责任主要是年金和身故保障。年金险的领取金额与缴费方式、领取时间、领取方式、投保金额息息相关。

身故保障是按累计已交保费减去已领取年金,或保单现金价值二者中的较大值给付。

相伴一生这款年金险的保障期限为终身,但它的缴费方式比较灵活,可以一次性缴费,也可以分为5年、10年、15年或者20年。

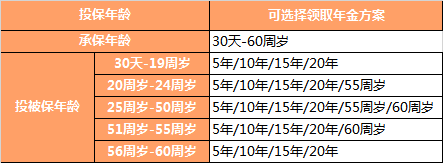

年金的领取方式也可以自选,但不同投保年龄,选取的年金领取时间不同。

投保年龄如果在30天-19周岁,那么可选取的年金领取时间为5年、10年、15年、20年。也就是说,如果选择第5年领取,那么从保单的第5年开始,即可领取一笔保费所对应的年金额度,直至终身。领取时间如果选择10年、15年、20年同理。

投保年龄如果在25周岁-50周岁,可选择领取的年金时间为5年、10年、15年、20年、55周岁、60周岁。如果选择领取时间是5年、10年、15年、20年,领取方式与之前类似,但如果选择55周岁或60周岁,那么领取时间,就是当被保人年龄达到55周岁或60周岁时,即可开始领取年金,直至终身。

确定好年金的领取时间,还需要确定年金的领取方式,年金领取方式可为按年领取、半年领取、按季领取、按月领取,4种方式。

年交最低保费为1000元,超出部分为1000元的整数倍即可,想投多少,即可投保多少。但目前该年金险不支持保费追加,如果想增保,重新投保一份即可。

相伴一生不累计风险保额,也无健康告知,只要满足承保年金即可投保,可以为自己投保,也可以为配偶、父母、子女投保,投保后有15天的犹豫期,可安全退出。

二、年金领取方案

假设先固定20年缴费方案

30岁男性,每年投保5000元,20年缴费,总共投入10万元,按年领取,不同领取时间IRR如下:

每年缴费5000元,20年缴费期限,共缴费10万元,由图可知:

选择第5年领取年金,每年领取3515元,假设到85周岁时身故,可领身故保险金为46165元,IRR为3.93%;

选择第10年领取年金,每年领取4355元,假设到85周岁时身故,可领身故保险金为57180元,RR为3.95%;

选择第15年领取年金,每年领取5415元,假设到85周岁时身故,可领身故保险金为71105元,IRR为3.97%;

选择第20年领取年金,每年领取6770元,假设到85周岁时身故,可领身故保险金为88865元,IRR为3.98%;

选择55周岁领取年金,每年领取8510元,假设到85周岁时身故,可领身故保险金为111755元,IRR为3.98%;

选择60周岁领取年金,每年领取10790元,假设到85周岁时身故,可领身故保险金为141690元,IRR为3.99%;

30岁人群,如果投保20年缴费方案固定的话,那么选择领取时间越晚,IRR越高,但是有一点需要注意,不同领取方案,IRR也都很接近,就看自己想要如何选择了。

不同领取方案,其实IRR都相差很小,就看自己是希望到手的钱多,还是身故的钱多了。总之,相伴一生是一款收益很不错的年金养老险。

四、产品总结

相伴一生产品特点:

1.最低1千元起投,最快第5年即可开始领取年金保障,直至终身;

2.年金领取方式灵活,零存零取,整存零取,想怎么取钱就怎么取;

3.既可为“月光族”多一笔零花钱,又可为日后“养老金”多一份生活保障;

4.给妻子一份爱的承诺、给父母一份养老安心,给孩子一份未来保障,相伴一生年金险都可搞定;

指引:

综合测评系列:

【综合测评—成人意外】4款成人意外全面测评,告诉你意外险到底该怎么买?

【综合测评—成人多次重疾】备哆分、加倍保、哆啦A,长生福,多次重疾怎么选?

【综合测评—少儿重疾】妈咪保贝、晴天保保、慧馨安,少儿重疾险应该怎么选?

年金险产品系列:

【深度测评—相伴一生】弘康相伴一生年金险,给自己多一份零花钱

成人重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—备哆分1号】备哆分1号重疾险好不好?值不值得买?

【深度测评—阳光i保】阳光i保C款重疾险怎么样?值不值得买?

【深度测评—加倍保】癌症3次赔,重疾4次赔的复星加倍保,值得买吗?

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

【深度测评——守卫者1号】哆啦A保也甘拜下风的多次赔付重疾险

少儿重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—妈咪保贝】复星联合妈咪保贝少儿重疾险值不值得买?

【深度测评—晴天保保】晴天保保少儿重疾险怎么样?值不值得买?

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

【深度测评—平安e生保续保版】6年保证续保的平安e生保到底怎样?

感觉不错